Miedo al cartel bancario

Diario Libre

Diario Libre

" Que el Banco de Reservas sea un banco competitivo, bien manejado, nos conviene a todos." Enrique Ramírez Paniagua, Administrador General del Banco de Reservas de la República Dominicana (Octubre 2014)

Preocupa a muchos, incluyendo a este escribidor, la mayor concentración que cada vez más caracteriza al mercado bancario dominicano. Es importante, sin embargo, que antes de temerle al lobo feroz del posible cartel bancario, lo entendamos y dimensionemos mejor.

Como vemos en la primera gráfica, es innegable que del 2000 a la fecha, la cantidad de activos bancarios controlados por las primeras tres entidades del sector se han aglutinado de forma espectacular.

A diciembre del 2000, los colosos de entonces (Popular, Reservas y Baninter, en ese orden) apenas dominaban el 43% de los activos totales. ¿Hoy día? Vemos que ha subido a 67% el mercado en las manos de Reservas, Popular y BHD León.

Toca puntualizar. En primer lugar, con una pregunta: ¿Era real la concentración del 2000? Si una vez destapada la crisis bancaria de 2003 se pudo ver que Baninter de hecho era el banco con mayores activos del sistema, quizás cualquier cálculo de esa fecha estaría, como pensamos que lo está, subvaluado.

Vemos, precisamente y en la misma gráfica, que es a partir del 2003 donde vemos el mayor aumento en la concentración bancaria, explicado entre otros factores por la "transparentización" de los activos reales de Baninter y de la "fuga a lo seguro" hacia el Banco de Reservas de entonces.

El cambio es relevante, pues lo que vemos es que el aumento en la concentración producto de la fusión de BHD y León en los últimos 12 meses es de 4%, cuando en promedio durante el período 2001-2006 (¡cinco años!) ocurrió un aglutinamiento parecido que no marcó, necesariamente, el fin de la competencia bancaria.

Ahora bien, el cartel se hace cartel, no sólo para dominar mejor un mercado, sino para extraerle una mayor rentabilidad. ¿Por cuál vía? Sobre todo, en el negocio bancario, fijando tasas activas que no corresponden con las fluctuaciones en el costo del dinero.

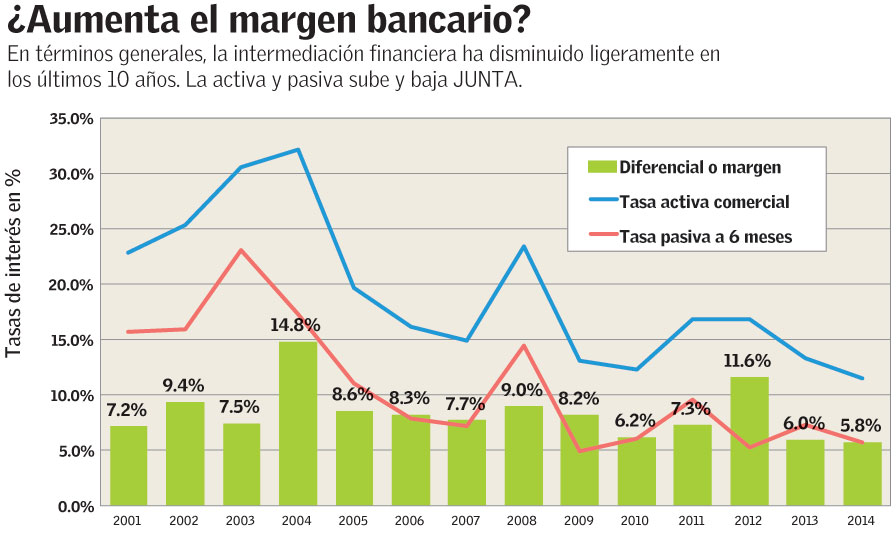

Es decir, por la ampliación del margen bancario: mayores tasas activas y menores tasas pasivas. ¿Ha ejercido, el menos fragmentado sistema bancario, esa opción a actuar como cartel?

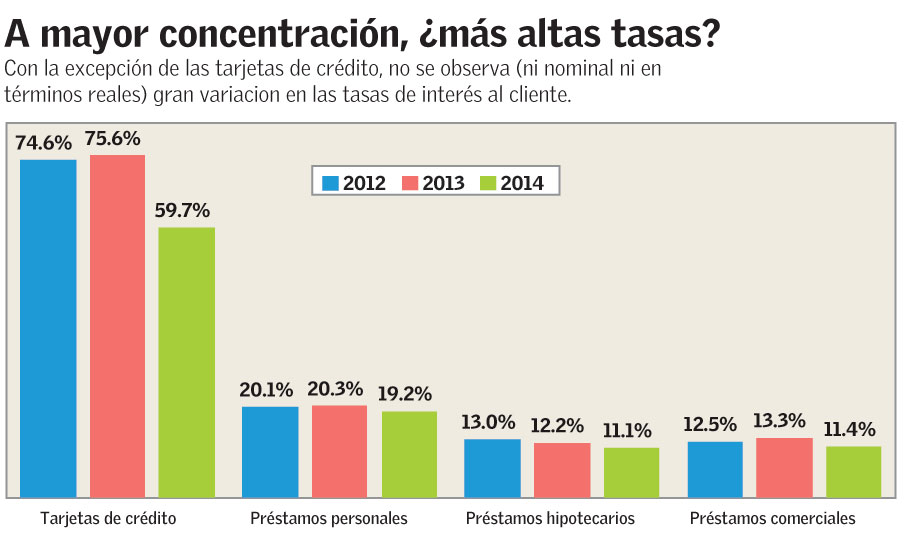

En ciertos productos, creo que lo hizo. Me refiero específicamente al de la tarjeta de crédito, que hemos visto no respondía a la realidad del costo del dinero.

Sin embargo, como vemos en la segunda gráfica, en el principal activo bancario (el de los préstamos comerciales) vemos que sí existe una correspondencia entre sus tasas activas y lo que ocurre en las tasas de los depósitos pagada por la banca. De hecho, comparando el promedio de los primeros 5 años de nuestra serie con el de los últimos 5 años, vemos una reducción de 2% en el margen de intermediación bancaria.

Desde el 2012 hasta la fecha, período en el cual la concentración bancaria aumentó 6% (de 61% a 67%), podemos observar que las tasas de interés en los principales productos bancarios de hecho han disminuido ligeramente, con la excepción de la drástica caida en las tarjetas de crédito cuyo ajuste obedece a un mandato... "extra-mercado" (y por fuera de la ley) desde la Superintendencia de Bancos de entonces.

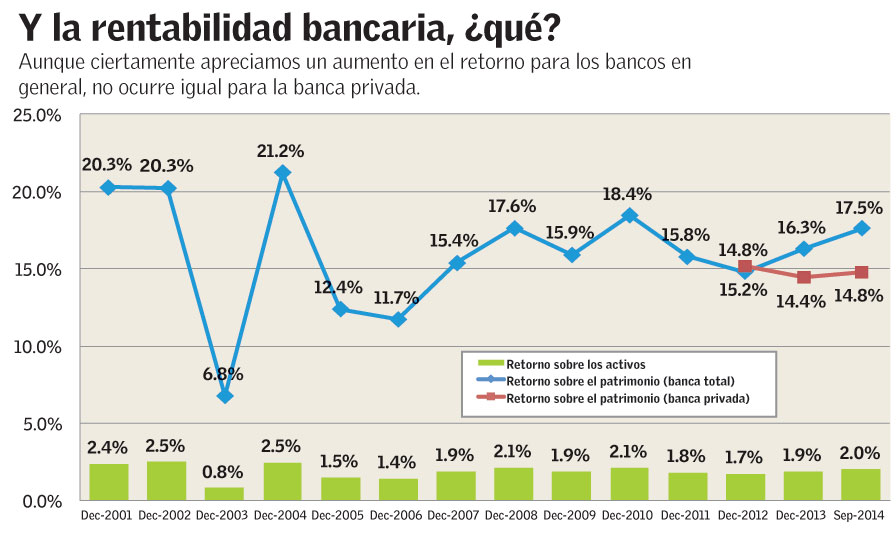

Reiteramos: El que participa en un cartel busca aumentar su rentabilidad. ¿Ha ocurrido eso durante los últimos tres años de banca más concentrada? A nivel sistémico, sí. Hay una mayor rentabilidad en 2013 y 2014 (proyectada) comparado con 2012, tanto en los rendimientos sobre activos como sobre patrimonio.

Lo interesante, y con este concluimos, es que ese aumento en rentabilidad se explica fundamentalmente por la reorientación de un solo banco (el estatal Reservas) puesto que, como vemos en la misma gráfica, a pesar de tener posiciones más dominantes, la rentabilidad de la banca privada de hecho es... ¡Menor a la de años con menos concentración!

La alta concentración en mercados relativamente pequeños como el nuestro no es algo que debe sorprender. Es algo de esperarse, sobre todo en sectores donde las economías de escala son tan importantes como la banca.

Sobre este tema hay muchas implicaciones en las que debemos profundizar. Sin embargo, y aunque se mantiene latente nuestra preocupación original, en los últimos 24 meses la competencia bancaria no ha disminuido. Ha aumentado.

info@argentarium.com | @Argentarium

Diario Libre

Diario Libre