Una banca para todos

Diario Libre

Diario Libre

"La inclusión financiera requiere el desarrollo de esfuerzos para mejorar el uso y el acceso y en reducir las barreras que limitan la participación en el sistema financiero formal.” David Tuesta | VI Congreso Latinoamericano de Inclusión Financiera (19 de agosto de 2014)

No me cabe la menor duda de que en la última década, el acceso a los servicios financieros en la República Dominicana ha avanzado a pasos gigantescos, equivalentes a lo logrado en la historia de un siglo de banca dominicana.

En cuanto a educación financiera se refiere, sólo en los últimos dos años se han lanzado iniciativas, programas e importantes campañas como nunca antes habían ejecutado los sectores públicos y privados del país.

De un lustro a la fecha, el acceso a los bancos y demás intermediarios financieros se ha revolucionado, de forma comparables= a la introducción de los cajeros electrónicos décadas atrás.

El desarrollo de plataformas tecnológicas como t-Pago y, más recientemente, m-peso, han posibilitado que nuestros celulares se conviertan en verdaderas sucursales bancarias, y que un número de teléfono y su proveedor telefónico se conviertan en cuenta y sucursal bancaria, respectivamente.

La omnicanalidad, como el economista David Tuesta del español BBVA le llama a la existencia y desarrollo de canales de acceso casi que universales, sin importar limitaciones geográficas, sólo tenderá a profundizarse en el país en los próximos años, y de una forma espectacular.

Más allá del continuo desarrollo tecnológico y digital, los subagentes bancarios localmente prometen duplicar en los próximos 18 meses las 1,200 sucursales bancarias disponibles en toda la geografía nacional.

En países como Brasil, existen 15 subagentes (”corresponsales”) por cada sucursal tradicional. Aunque en otros países de la región esa relación es menor, al igual que el ingeniero Luis Molina Achécar, apuesto a que, en los próximos cinco años, más de 5,000 farmacias, ferreterías y hasta colmadones se convertirán en micro centros financieros que atenderán la mayoría de nuestras transacciones financieras.

Quedan, obviamente, importantes retos por delante para lograr desarrollar el más alto nivel de inclusión financiera. La importancia de esa meta es innegable, según decenas de estudios, que confirman que “la falta de acceso a los servicios financieros puede llevar a la trampa de la pobreza y a una mayor desigualdad”.

Otros autores, también citados por Tuesta en una brillante presentación de agosto 2014, concluyen que “la provisión de acceso a instrumentos financieros aumenta el ahorro, la inversión productiva, el consumo y el empoderamiento de la mujer”.

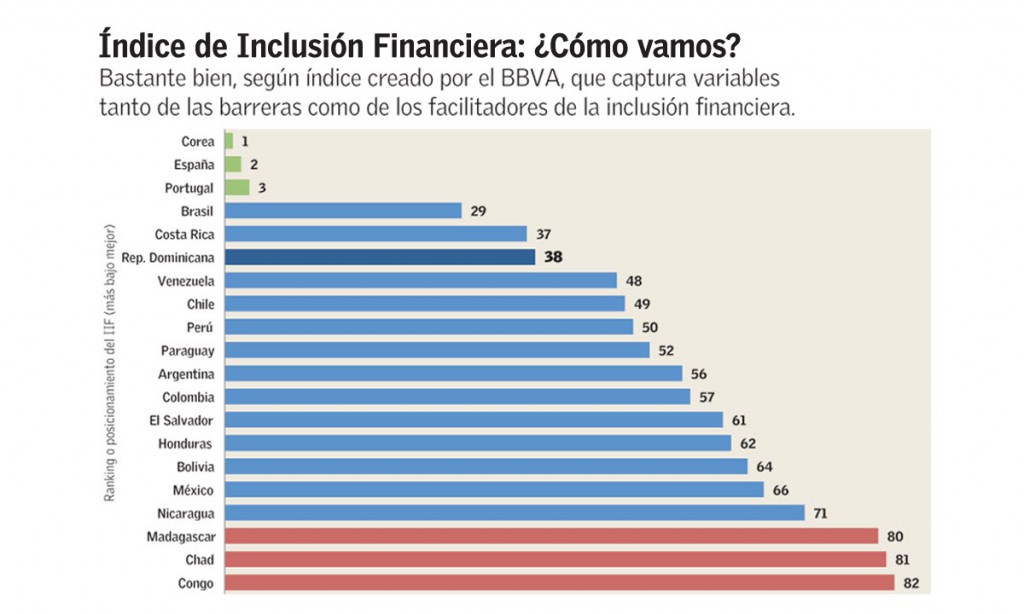

¿Cuáles son las barreras que deben enfrentarse? En la segunda tabla comparamos algunos de los principales indicadores de inclusión financiera en RD con los de sus pares en la región, según los compiló el Banco Mundial en 2011.

Se verá, quizás para la sorpresa de muchos, que no estamos tan mal como se podría pensar: Según el estudio, 38% de la población tiene una cuenta bancaria, parecido al 39% regional. Aunque falta mucho para la bancarización universal, la propensión al ahorro del dominicano es aceptable comparado con otros y el nivel de acceso para los jóvenes es superior en términos relativos.

No es nuevo, sin embargo, nuestro total fracaso en lo que tiene que ver con la forma en que nos financiamos: 14% de la población adulta recurrió a algún tipo de prestamista informal, muchas veces más que el 2% regional. De hecho, somos el tercer país con más recurrencia a la usura a nivel mundial.

Claramente, el componente de crédito formal, accesible y con ciertas protecciones es el reto más importante para todo el sector financiero.

¿Qué se requiere para mejorar el acceso crediticio? Sin dudas que mucho más educación financiera, pues ya no se trata solamente de acceder al crédito la primera vez, sino de poderlo mantener en el tiempo.

Todavía hay espacio para trabajar elementos de la protección al consumidor, sobre todo en lo concerniente a la transparencia de las transacciones crediticias, de su contratación y de sus costos. Aquí lo interesante es, sin embargo, pensar no solamente en los proveedores formales (que se está haciendo), sino también en los informales, muchos de los cuales comercializan productos usureros de forma opaca y abusiva, sin ningún tipo de control ni reglamentación.

Se requerirá, también, un mayor nivel de competencia. Toca reconocer que dada la línea de la más alta instancia del Estado dominicano (tenemos, al final de cuentas, un Presidente con vocación a comité de crédito andante) se ha avanzado mucho. Siempre, como hemos dicho, debe velarse para que este crecimiento del crédito sea de calidad y sostenible en el tiempo.

De lograr avanzar en los aspectos antes señalados, y de profundizarse los programas de educación financiera, mejorarse el ámbito de protección al usuario y ampliarse los canales de acceso a la banca como de hecho ya estamos abocados como país, bien podría lograrse la meta de pasar a ser el primer país latinoamericano en el Índice de Inclusión Financiera integral propuesto por Tuesta y el BBVA.

Ahora somos el tercer mejor. Apuesto a que lo lograremos.

Diario Libre

Diario Libre