El nuevo serrucho financiero (1/2)

Alejandro Fernández W.

Alejandro Fernández W.

")

Nunca olvidé la consulta de don Federico. Fue en plena crisis bancaria, allá en el 2003. “Alejandro, ¿en que puedo invertir un dinero que tengo?”. Le recomendé el Banco Central. En ese momento sus títulos pagaban hasta 60%. “No, no... Eso es demasiado riesgoso. Lo dejaré en mi banco.”

Don Federico dejó el dinero en su banco múltiple, donde pagaban un 18%. Lo que no sabía es que su banquero, ni corto ni perezoso, el mismo día que recibía aquel depósito llevó igual cantidad para invertirla... ¡en el Banco Central!

En definitiva, el riesgo era básicamente el mismo, pero don Federico, por desconocimiento, por falta de cultura o por una exagerada y muy necesaria (dado aquellos tiempos de crisis), aunque mal enfocada prudencia, dejó sobre la mesa un 42% de rendimiento para alimentar la rentabilidad de su banco.

La reflexión viene a colación al dimensionar el novel sector de las sociedades administradoras de fondos de inversión (SAFIs o AFIs) del país, especialmente las enfocadas en fondos mutuos o abiertos.

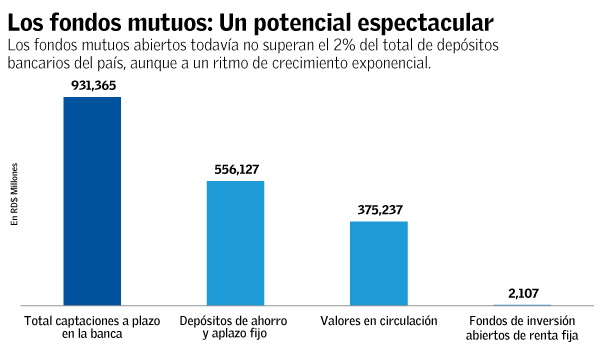

En la primera gráfica mostramos que mientras la banca capta más de RD$900 mil millones en instrumentos de ahorro e inversión, las AFIs que gestionan fondos mutuos o abiertos a penas superan los RD$2 mil millones, aunque creciendo de manera exponencial en el último año.

Cientos de miles de dominicanos tienen inversiones en certificados financieros de la banca. Millones de dominicanos manejan algunos excedentes de liquidez, pero menos de tres mil han logrado invertido a través de una AFI.

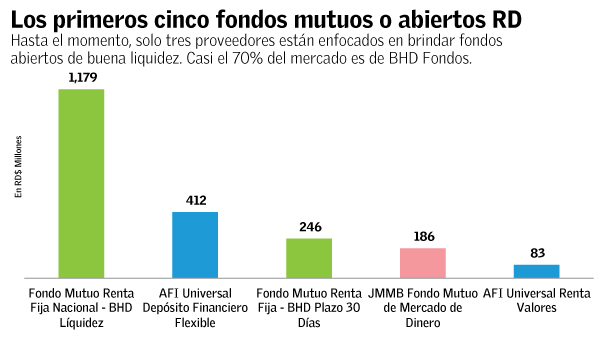

Una AFI no es más que una empresa que se especializa en la gestión de fondos de inversión. Una misma AFI bien puede administrar más de un fondo, cada uno de los cuales puede tener características diferentes o especiales.

Uno no invierte en la AFI, sino en el o los fondos que esa administradora gestiona. Por ejemplo, AFI X puede gestionar un fondo “abierto”, que recibe aportes de sus inversionistas, para colocarlos en depósitos de bancos y asociaciones de A&P.

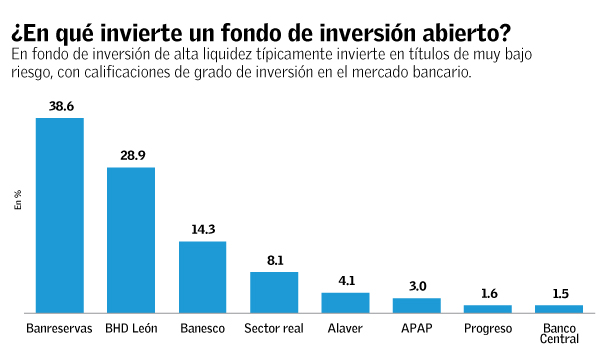

En la cuarta gráfica mostramos, para fines ilustrativos, las inversiones realizadas por un fondo mutuo en la actualidad.

Si la AFI se maneja con instrumentos en los que cualquier inversionista puede colocar su dinero, ¿Cuál es la ventaja?

Son varias. En primer lugar, el que adquiere “cuotas” en un fondo de inversión, como se llaman las unidades de valor que gestionan las AFIs, puede hacerlo hasta con tan poco como RD$5,000 o RD$10,000.

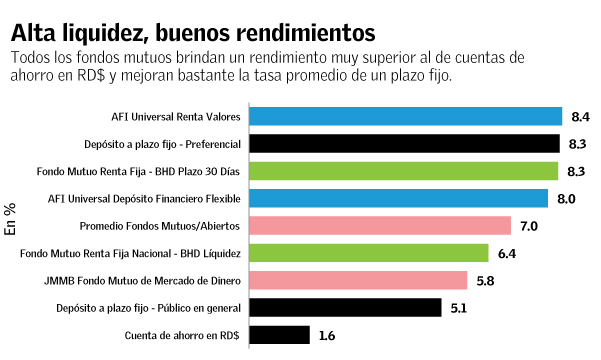

Si fuera con igual cantidad a una entidad bancaria, con suerte (¡y mucha!), lograría una tasa de interés de 1% en una cuenta de ahorro o 4% en un plazo fijo.

¿Cuánto retornan los fondos de líquidez manejados por las AFIs? Aunque sin la misma certeza o retorno asegurado de un plazo fijo, rondan entre 6% y hasta 8%, neto de las comisiones cobradas por ellas.

En otras palabras, el pequeño inversionista, con sólo RD$10,000, puede acceder a condiciones parecidas a las de un gran depositante institucional de RD$50,000,000.

Otra ventaja de invertir a través de una AFI es que ellas gestionarán los fondos para no sólo maximizar los rendimientos, sino también para diversificar los riesgos.

Dividir RD$10,000 entre varios instrumentos de emisores diferentes no es óptimo. Pero si esos fondos son parte de un “pool” de inversiones más grandes, es posible lograr esa mejor administración.

Una última ventaja de los fondos abiertos o mutuos, es que tienen una líquidez relativamente alta. Nunca tan buena como las de una cuenta de ahorro, pero mejor, por mucho, que un plazo fijo a seis meses.

Por eso es que, igual como invité a mi amigo a considerar invertir en el BC, recomiendo dar un primer paso con las AFIs, inicialmente a través de fondos abiertos, menos riesgosos y más líquidos. Ganará más. Y aprenderá también. Seguiremos.

Alejandro Fernández W.

Alejandro Fernández W.