Líquidos y encajados

Alejandro Fernández W.

Alejandro Fernández W.

De las primeras herramientas utilizadas por las autoridades económicas de un país, el encaje legal es una de las más antiguas y de las más conocidas en la población en general.

De cada RD$100 en depósitos o captaciones, ¿cuánto tiene una entidad financiera almacenados en una cuenta especial (de “encaje”) en Banco Central?

La respuesta es el coeficiente de encaje legal. El encaje se utilizó originalmente como una herramienta prudencial. Para respaldar y dar seguridad a los depositantes de una entidad.

En el caso extremo de que hubiese que liquidar la entidad, los depositantes por lo menos contarían con los montos disponibles en el encaje legal.

Con la evolución de otras herramientas de supervisión y regulación bancaria, ya el encaje de hecho ha pasado de moda.

En algunos países, se ha desechado por completo el requisito específico de encajar, y se ha sustituido por otras herramientas, más dinámicas y, sobre todo, menos costosas para la intermediación bancaria.

¿Costosas? Sí. Si un banco capta RD$100, pero debe encajar el 14.2% (como ocurre con la banca dominicana), al depositante le pagan sobre el 100%, pero disponibles para prestar el banco sólo cuenta con 86%.

Y mi banco, ¿está encajado?

Periódicamente corren rumores de que la entidad X está “desencajada”, entendiéndose que no cuenta con los suficientes recursos para hacerle frente a sus depósitos, en caso de ser exigidos por sus clientes.

El cómo surgen los rumores no queda claro, pues no es posible establecer el nivel de encaje de una entidad, salvo que ella (o las autoridades) lo divulguen.

Explico. Aunque los bancos múltiples y las autoridades calculan el encaje legal diariamente, esa información sólo está disponible para el público general una vez al año, cuando se publican los estados financieros auditados de los intermediarios.

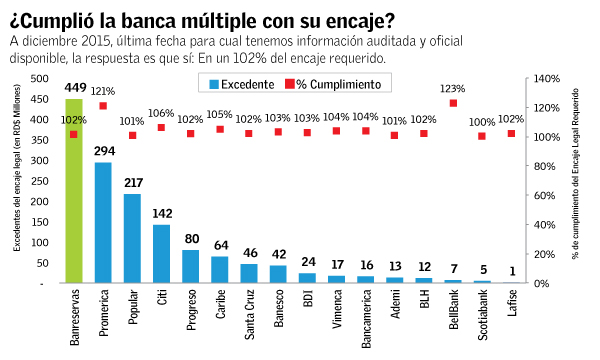

En la primera gráfica mostramos que, a diciembre de 2015, toda la banca múltiple estaba en cumplimiento del encaje legal. Podemos medirlo de dos maneras: En cuanto al excedente de encaje que tengan en el Banco Central, o como por ciento del cumplimiento del requisito.

A diciembre 2015, los excedentes alcanzaron los RD$1,428 millones y el nivel de cumplimiento era de un 101.9%, lidereando Banco de Reservas en términos absolutos (excedentes de RD$450 millones) y Promerica en términos relativos (121%).

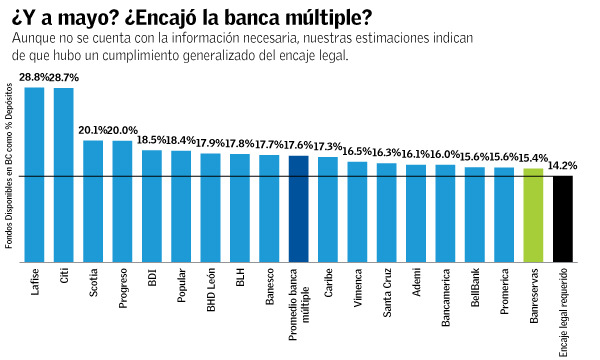

A mayo de 2016, el mes para el cual tenemos información más reciente, sólo podemos estimar muy preliminar, el nivel de cumplimiento del encaje legal.

¿Por qué sólo estimar? Entre otras razones, porque hay activos utilizados como equivalentes de encaje (como los famosos préstamos Valdesianos o de liberación del encaje legal) que no tenemos desglosados.

En la segunda gráfica observará que la banca múltiple está por encima del 14.2% exigido, siendo nuestro estimado del promedio del sistema alrededor de 17.6%.

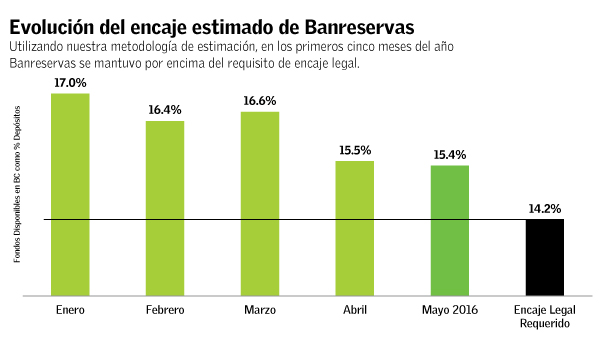

En la tercera gráfica, y a manera de ejemplo, extendemos nuestros análisis del encaje legal del banco más grande del país (el Banreservas) para ver cómo ha evolucionado en lo que va de año.

Confirmamos nueva vez que el coloso público cerró los primeros cinco meses en cumplimiento del encaje (según nuestra estimación) respaldado con más de RD$7,066 millones en efectivo en sus bóvedas, en las del Banco Central y en la banca internacional de primera línea.

De hecho, Reservas colocó RD$25 millones en interbancarios apoyando la liquidez de otra entidad financiera, sin captar depósitos de esa naturaleza.

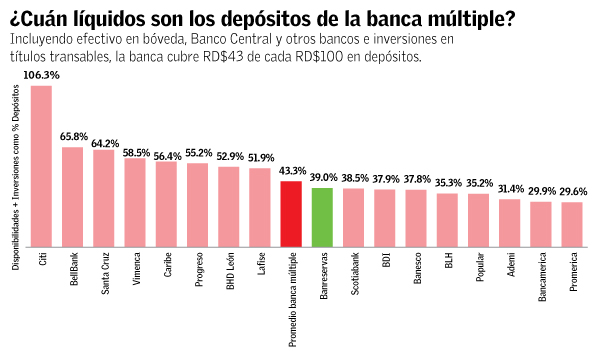

Ahora bien, en el hipotético caso, por ejemplo, de que un cliente le requiriera RD$900 millones en préstamos al Banreservas, la entidad cuenta, además de los RD$7,066 millones en “cash”, con más de RD$45,120 millones en inversiones líquidas en Banco Central y Hacienda que otros en el mercado le comprarían.

Por si las dudas, ahí están los números. Y qué buenos que esos son, ¿verdad?

Alejandro Fernández W.

Alejandro Fernández W.