El crédito plástico, diferido

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

A mis estudiantes del seminario de Finanzas.

A pesar de los augurios de que menores tasas de interés destruirían el negocio de las tarjetas en el país, vimos la semana pasada que este mantuvo un importante dinamismo en los últimos años.

Nuestro análisis, de hecho, fue incompleto. Las cifras de crecimiento son hasta mayores a las que presentamos y, de hecho, siempre han sido positivas cuando se evalúa el negocio de forma integral.

Como indicábamos en la fuente del análisis anterior, nos basamos en la serie histórica de datos de préstamos por destino que publica el Banco Central de la República Dominicana en su página web.

Sin embargo, con respecto a las tarjetas de crédito, a partir del 2012 esa serie sufrió un cambio importante (que no resaltamos en nuestro análisis) pues se descompuso el negocio en sus dos pilares.

Por un lado, están los saldos por financiamiento por concepto de consumos ordinarios utilizando los plásticos, y por otro tenemos los créditos diferidos, que son facilidades de crédito a cuotas complementarias al límite de cada tarjeta.

El crédito, diferido

Esta modalidad de financiamiento de consumo, que muchos conocerán como “Extra Crédito”, “Credimás”, “Súper Límite”, “Plazos” o “Cuotas” tiene una incidencia cada vez más importante en el negocio de las tarjetas de crédito.

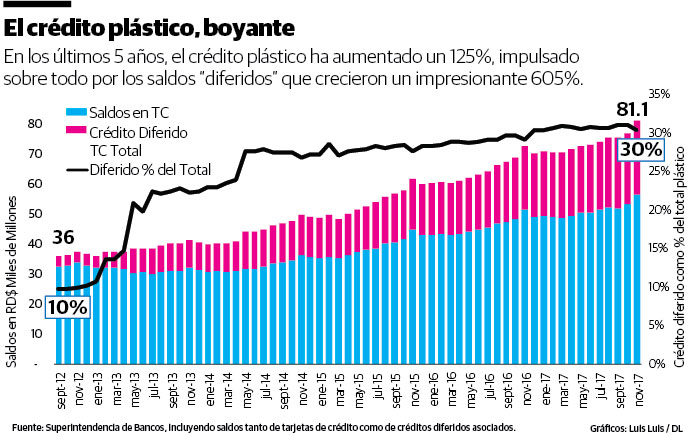

A penas cinco años atrás, del total del crédito plástico, el diferido solo representaba un 10% del renglón. ¿Hoy día? Supera el 30%, al pasar de RD$3.5 mil millones en noviembre de 2012 a casi RD$25 mil millones a noviembre de 2017.

En otras palabras, estamos frente a un aumento en esos cinco años de 605%, superior al 125% que logró crecer el crédito plástico revolvente tradicional. La cifra es importante, pues en 2012 el crédito diferido era un producto maduro, aunque evidentemente no tan explotado como en la actualidad.

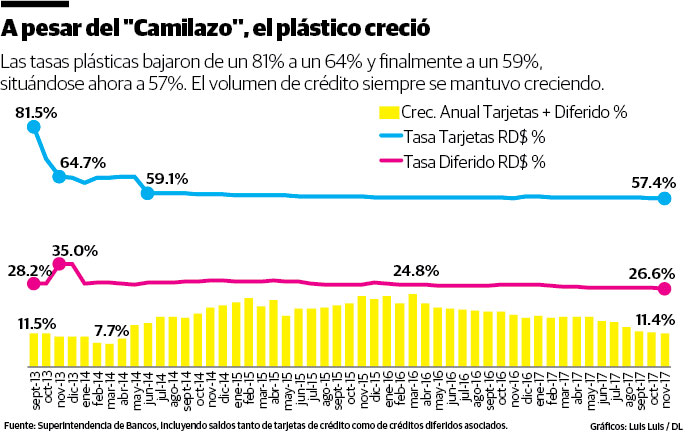

Comparado con el crédito plástico tradicional, el diferido es bastante más noble. Con una tasa activa promedio de 26.6%, su costo es la mitad del cobrado por los bancos al financiar los consumos bajo los límites tradicionales, que es de 57.4% en promedio a noviembre de 2017.

El crédito diferido a cuotas amortiza o se abona mucho más rápidamente que el plástico tradicional, cuyos “pagos mínimos” y consumos recurrentes tienden a convertir la deuda plástica en una deuda, además de costosa, eterna. A diferencia de los financiamientos plásticos, cuya tasa de interés promedio bajó de 81.5% en el 2012 al actual 57.4%, los diferidos se han mantenido a niveles de interés muy parecidos a los existentes antes del “Camilazo” de 2013: 28.2% en 2012 comparado con el 26.6% que nominalmente cuesta ahora.

Escenario competitivo

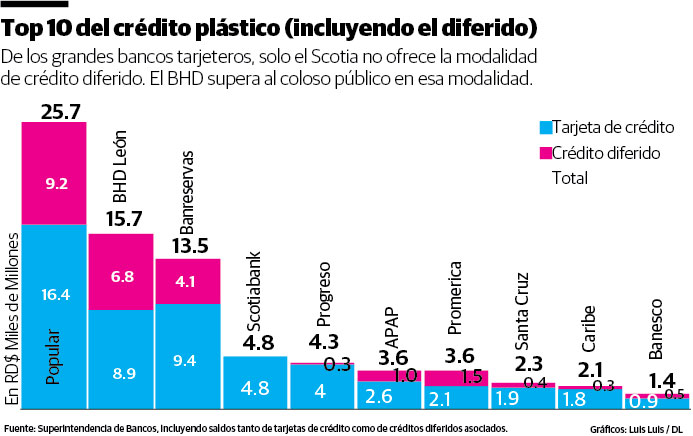

Como era de esperarse, el coloso azul (Banco Popular) es líder tanto en el financiamiento plástico tradicional, como en el de diferidos, aglutinando una masa total de RD$25.7 mil millones.

Le sigue el BHD León, que la semana pasada quedaba de tercero pues solamente presentábamos los saldos tradicionales. Al integrar su importante cartera de “Plazos BHD”, supera por RD$2.2 mil millones la cartera total de RD$13.5 mil millones amasada por Banreservas.

Vemos, en nuestro “Top 10” de bancos líderes en el negocio de tarjetas, que solamente el Scotiabank no brinda la modalidad de créditos diferidos.

Después de los colosos tradicionales, la cartera plástica “a plazos” más importante es la de Promerica (RD$1.5 mil millones), APAP (RD$1.0 mil millones) y Banesco con sus RD$0.5 mil millones.

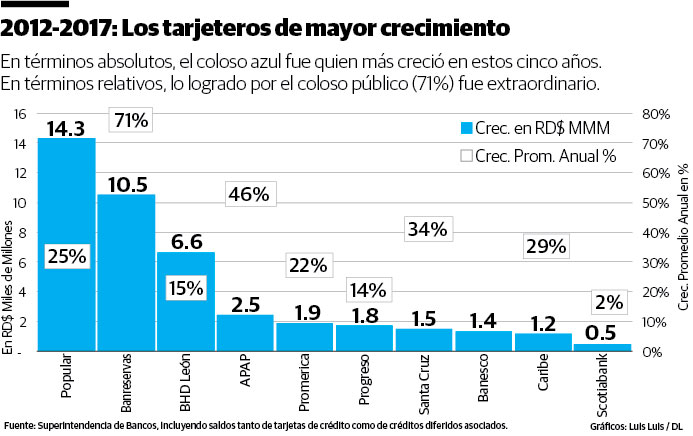

Rehaciendo nuestro análisis de crecimiento histórico, ahora integrando la cartera de créditos diferidos, vemos que todas las entidades lograron aumentar sus saldos plásticos entre el 2012 y 2017.

De los grandes, impacto el crecimiento del Banreservas en este periodo de tiempo, que aumentó su cartera total un promedio anual de 71% durante ese tiempo.

Con tanta belleza y crecimiento plástico, vienen también costos importantes, tanto para los bancos, por concepto de fraudes y castigos, como de los usuarios mismos, que muchas veces consumen y se enlían con mayor facilidad al utilizar sus tarjetas y límites diferidos.

El crédito de consumo, mientrás más accesible, también tiende a ser más tóxico para el usuario. ¡No lo olvidemos!

Alejandro Fernández W.

Alejandro Fernández W.