El silencio antes de la tormenta

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Extraordinario es lo que está ocurriendo en la banca dominicana de los últimos dos meses. Por lo menos a mi, me sorprende bastante. Aunque es algo positivo, igual no deja de inquietar, como el silencio aquel antes de la tormenta.

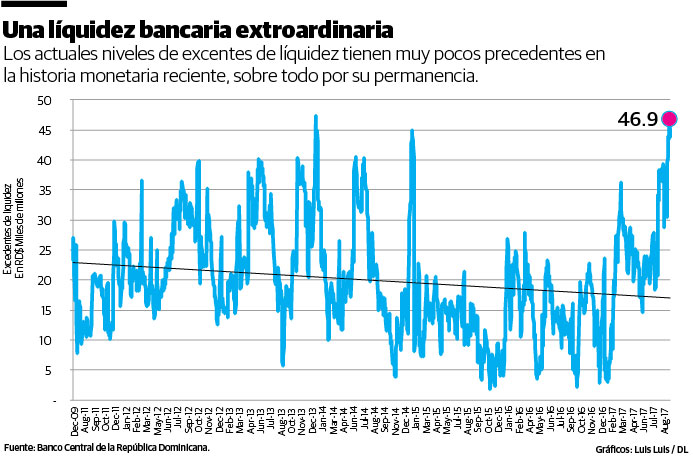

Los excedentes de liquidez con los que cuenta el sector financiero en estos momentos han alcanzado, precisamente en estos días, niveles históricos. ¿Al cierre más reciente? RD$46.9 mil millones.

Es decir, que luego de cumplido con sus obligaciones de encaje legal, la banca alberga en la bóveda del Banco Central esa cuantiosa suma, disponibles para prestar o invertir, en condiciones que, como las actuales, serían muy atractivas del punto de vista del costo del dinero.

Incluso de seguro que esa cifra será mayor en los próximos días, pues todavía existen recursos de la liberación del encaje legal, además de vencimientos de títulos del Banco Central que enriquecerán aún más las disponibilidades.

En la primera gráfica se aprecia parte de esta bonanza, con la particularidad que desde hace ya meses se ha venido acumulando por encima de sus niveles promedios, que oscilan en los RD$25 mil millones.

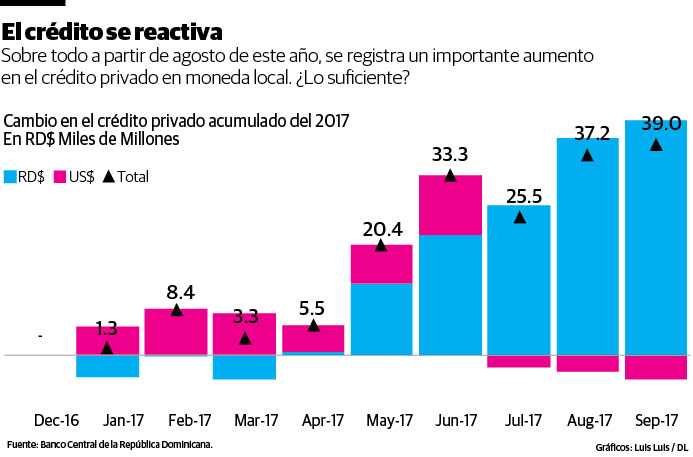

Toca destaca, como vemos en la siguiente gráfica, que lo anterior se ha producido a pesar de una importante reactivación del crédito privado, sobre todo a partir de julio de este año, cuando se inició la flexibilización de la política monetaria.

En efecto, en los últimos 60 días se han colocado alrededor de RD$15.8 mil millones en nuevos créditos en moneda local, un 60% favoreciendo la demanda, pues fue canalizado a los sectores del consumo y del comercio en general.

Sorprende, por lo menos a este escribidor, que en lo que va de septiembre se ha apaciguado el dinamismo crediticio al que tanto están apostando las autoridades.

Al 15 de este mes, el aumento neto fue de solo RD$3.2 mil millones, inferior al crecimiento de RD$12.5 mil millones de agosto. Sigue la concentración en el consumo y el comercio, ahora de un 75% del crecimiento acumulado en esa quincena.

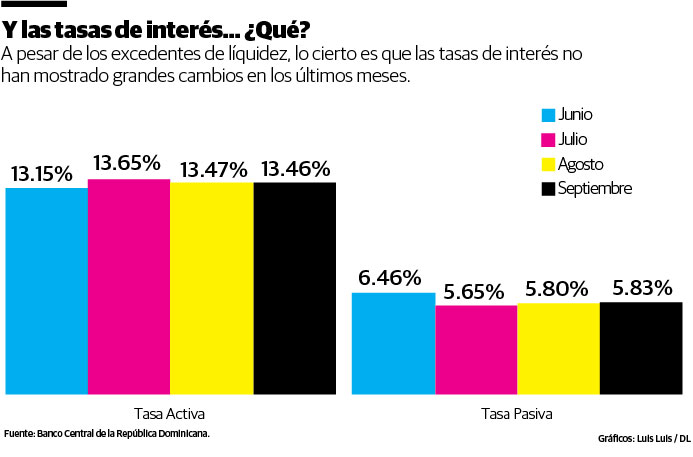

Naturalmente, cuando se mantiene una oferta excedentaria de un bien en cualquier mercado, la expectativa fuera que su precio tienda a disminuir. Esperaríamos lo mismo en el precio del dinero, ¿verdad?

En la tercera gráfica respondemos la pregunta. En términos generales y en promedio ponderado, a septiembre las tasas activas de hecho han aumentado (30 puntos básicos) desde junio de este año, mientras que la tasa pasiva si disminuyó de 60 puntos básicos.

Es normal que las tasas de los préstamos caigan después de que la banca haya hecho su ajuste en lo que paga a sus depositantes. El famoso “rezago”.

¿Podrían disminuir aún más las tasas de interés? Quizás. La pasiva promedio ponderada, por ejemplo, bajó hasta 4.0% en el periodo junio-agosto del 2013, por lo que el costo de los fondos actuales de la banca podría, potencialmente, bajar hasta 200 puntos básicos más.

A diferencia de aquel verano de 2013, cuando también vimos excedentes de liquidez muy altos, la devaluación interanual que hasta ahora se registra en el país, aunque creciente, es de a penas 3.2%. ¿Cuatro años atrás? Se disparó hasta llegar al 9.8%, la máxima pérdida de valor registrada en casi una década.

Intuyo que si los banqueros no actúan en estos momentos con mayor agresividad, prestando o reduciendo sus tasas, es porque temen que las vacas gordas de ahora no duren por mucho tiempo, y que al llegar las presiones cambiarias de diciembre, se encuentren del otro lado de un brusco aumento de 200 puntos básicos en la tasa de referencia, como el que Banco Central fue capaz de aplicar en el 2013.

El tiempo dirá.

Alejandro Fernández W.

Alejandro Fernández W.