En la recta final

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Falta poco para los charamicos, los especiales de Navidad y el fin de año. Siendo así, vale la pena pasar revista al resultado acumulado del 2017 en la banca dominicana, sobre todo en su dinámica crediticia.

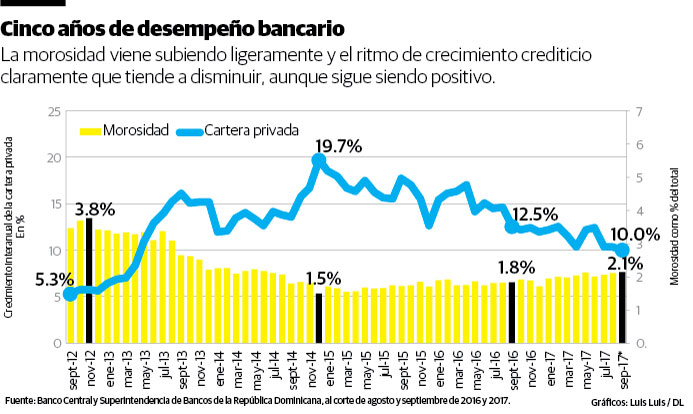

Antes de enfocarnos en las cifras de este año, toca ver de dónde venimos. En la primera gráfica mostramos el ritmo de crecimiento de la cartera privada total y la morosidad de sus clientes.

Aunque vamos bien, observe en primer lugar la morosidad, que a septiembre alcanzó el 2.1% de la cartera total. La cifra es mayor al 1.8% de doce meses atrás y al nivel más bajo alcanzado en la historia, que fue 1.5% en diciembre de 2014.

Si profundizáramos en el por qué de la morosidad, una parte muy importante la explica el deterioro en la banca personal. Esas carteras, como veremos, han tenido un ritmo de crecimiento muy acelerado en los últimos años y, como era de esperarse, eventualmente se deteriorarán.

Cinco años atrás, recién iniciándose la presidencia de Danilo Medina, cuando se destapó el gran “desguañangue” de aquel año de transición y el “maletín lleno de facturas”, el crédito privado crecía a su ritmo más lento del último lustro y la morosidad se disparó al 3.8% del total.

Dos años después, a diciembre de 2014, el crédito privado alcanzó su climax, repuntando a un ritmo de 19.7%. Desde entonces, hasta la fecha, ha logrado mantenerse creciendo a un ritmo de doble dígito aunque, como vemos en la misma gráfica, con tendencia a ralentizarse.

Enfoque en el 2017

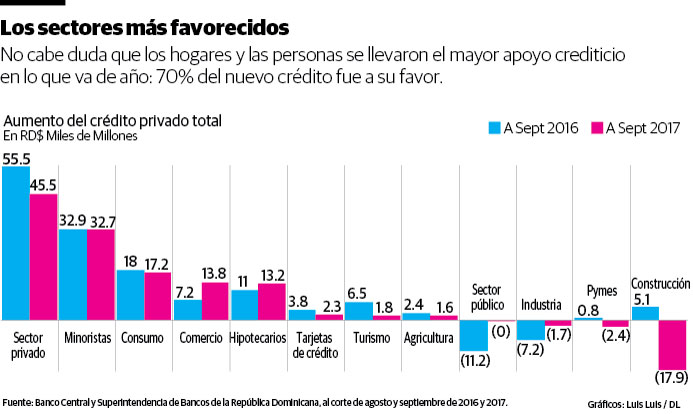

Comparemos las cifras de dinámica crediticia alcanzada de forma acumulada a septiembre de 2016 y 2017. Vemos, para ambos años, el empuje a favor del sector privado y el estancamiento del público.

Presentamos las cifras para todo el sector financiero compiladas por el Banco Central en la segunda gráfica. En ambos años, durante los primeros nueve meses se marcó un aumento neto de RD$55.5 y RD$45.5 mil millones, respectivamente.

Impresiona cómo el crédito a personas y hogares concentra cada vez más las mejoras en el crédito privado. En 2016 ese tipo de préstamos explicaba el 60% de los nuevos créditos. ¿En 2017? ¡72%!

Paradójicamente, a septiembre de 2017, los sectores menos impulsados han sido los llamados “productivos”. En efecto, la industria manufacturera, las pequeñas y medianas empresas y, de forma más impactante, la construcción, cuentan ahora con un menor nivel de crédito bancario que el que tenía a diciembre del 2016.

Solo la agricultura ha crecido durante ambos períodos (aunque a ritmos relativamente modestos de 5.2%), pero el desplome de RD$22 mil millones en los otros sectores productivos debe preocupar a nuestras autoridades económicas.

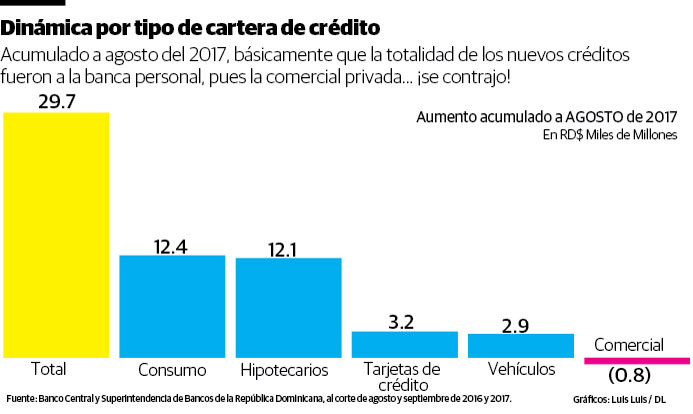

Hicimos el ejercicio de desglosar la cartera al sector privado en mayor detalle. Para esto, nos basamos en las cifras de la Superintendencia de Bancos, pero a agosto del presente año. ¿Cómo creció?

La tercera gráfica responde la pregunta. Es aún más chocante el rol de la banca personal en la dinámica del mercado.

El aumento de la cartera durante los primeros ocho meses del año fue de solo RD$29.7 mil millones (comparado con los RD$45.5 mil millones a septiembre), pero a esa fecha la totalidad del incremento crediticio favoreció a las personas.

De hecho, la cartera comercial privada a agosto del corriente año fue RD$0.8 mil millones menor al balance con que cerró a diciembre de 2017, una caída de 0.2%.

En contraste, los préstamos al consumo y para comprar vehículos ambos aumentaron 8.2%, los hipotecarios para adquirir viviendas un 7.9% y las tarjetas de crédito a un más modesto ritmo de 3.2%.

Lucha de gigantes y los emergentes

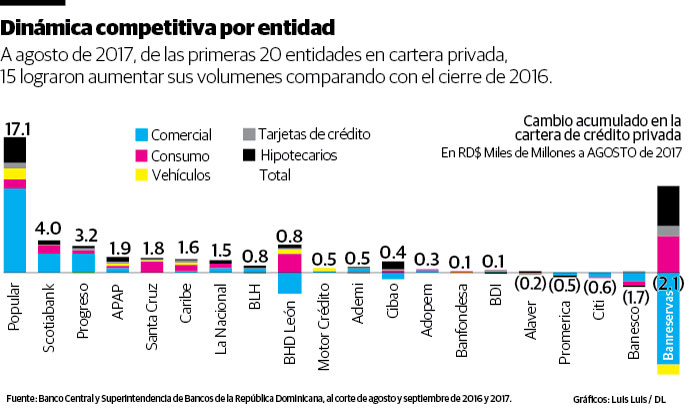

En la cuarta y última gráfica, nueva vez basándonos en las cifras a agosto (y por tanto, los cambios solo de los primeros ocho meses del año), impresionan algunos cambios en el ámbito competitivo.

Por ejemplo, el auge del coloso azul, que disparó su cartera de crédito al sector privado RD$17.1 mil millones versus sus cifras a diciembre. En otras palabras, el Popular por sí solo explica el 60% de la mejora en el crédito al corte de agosto.

Cuando casi la mitad de los bancos vio estancarse o caerse sus carteras comerciales, el primer coloso privado la elevó RD$10.7 mil millones, seguido por el Scotiabank y el Progreso (ambos aumentaron RD$2.4 mil millones) y la APAP, La Nacional, BLH y Ademi que fueron capaces de subir RD$0.5 mil millones.

Banreservas logró el liderazgo en desembolsos de préstamos hipotecarios (RD$5.1 mil millones más que a diciembre) y de consumo (RD$4.7 mil millones), mientras que Popular lo obtuvo en los renglones a vehículos (RD$1.4 mil millones) y en tarjetas (RD$0.7 mil millones).

El año no termina, pero la competencia se pone cada vez más interesante, sobre todo a partir de la reciente flexibilización monetaria. ¡Ya veremos a diciembre!

Alejandro Fernández W.

Alejandro Fernández W.