Época de vacas gordas

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

Casi siempre, la banca es un buen reflejo de cómo andan las cosas en la economía. En sus balances, las entidades financieras aglutinan la condición de más de dos millones de dominicanos. Como les va a ellos, le irá a los bancos.

Si vemos, por ejemplo, la calidad de la cartera de las 59 entidades financieras que operan en nuestro país, los resultados son bastante alentadores, sobre todo el que se refleja en años recientes.

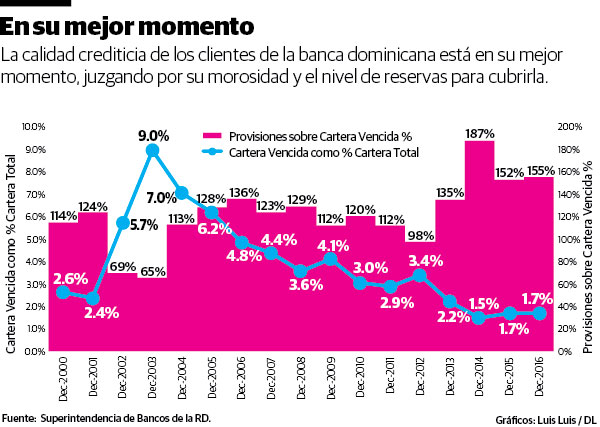

Vemos en la única gráfica de hoy un histórico del nivel de morosidad de la cartera crediticia de todo el sector financiero para lo que va del siglo XXI.

Nos enfocamos en dos indicadores claves. Primero, el nivel de morosidad de esas carteras, que responde la pregunta: Por cada 100 pesos en préstamos, ¿Cuántos están vencidos o en mora?

El segundo factor que mostramos evalúa cuán preparados están las bancos para absorber esas posibles pérdidas esperadas con sus propias reservas, sin tener que afectar su rentabilidad o solvencia.

Realmente, los resultados son sorprendentes.

En primer lugar, se observa que en cuantoa morosidad se refiere, los últimos cuatro años (al cierrre de diciembre 2013 hasta el 2016, inclusive), la morosidad de la cartera bancaria ha llegado a sus niveles más bajos, consistentemente, de los últimos 16 años.

El sector en su conjunto, según cifras preliminares de la Superintendencia de Bancos, promedió solo 1.70% de morosidad en 2016 (básicamente igual al 1.68% de 2015). Compárese, para irse a un extremo, al 9.0% de la cartera morosa del 2003 o al promedio de 3.3% del cuatrenio anterior.

La cobertura o reservas para esos préstamos morosos también ha marcado muy bien los últimos años. A diciembre 2016, las reservas cubrían el 155% de todos los préstamos en mora.

¿En el pico de la crisis de 2003? Su cobertura más baja: Solo 65%, por lo que de haberse tirado a pérdida aquellas carteras morosas, la rentabilidad y solvencia de la banca se habría afectado fuertemente, como en efecto ocurrió.

Pero también como tendencia, desde 2013 hasta la fecha, siempre esa cobertura excedentaria ha superado el 135%, llegando incluso hasta el 187% en 2014 que fue, sin duda alguna, el mejor año en la historia bancaria reciente.

El indicador preocupara si el ritmo del crecimiento del crédito privado fuera bajo, pues evidenciara una posición excesivamente cauta o conservadora de los intermediarios financieros. No es el caso, pues el crédito privado desde hace el 2013 ha estado creciendo a un fuerte ritmo, promediando por encima del 14%.

Tanta belleza se debe, evidéntemente a una buena gestión bancaria identificando clientes y a lo buen pagador que fueron esos clientes. Aportó mucho a la mejora sistémica los avances del coloso público, que incíde mucho en los resultados sectoriales, al Banreservas bajar su mora de 4.3% en 2011 a sólo 1.5% cinco años después.

Mucho ha tenido que ver, también, que cuando la marea sube, suben todos los barcos. Estos últimos años han sido de una increible estabilidad y muy buen crecimiento.

Toca recordar que así como hay de vacas gordas, así hay años de vacas flacas y que ellas, las flacas, volverán. Guardemos, pues, pan para mayo.

Alejandro Fernández W.

Alejandro Fernández W.