La paradoja de la usura criolla (1 de 2)

Alejandro Fernández W.

Alejandro Fernández W.

")

Por Alejandro Fernández W.

Analista financiero

Quince años atrás, poseer una tarjeta de crédito era evidencia plena de ser miembro de la clase media, casi media alta, en la sociedad dominicana.

Quince años atrás, la banca destinaba el 90% de su cartera de préstamos al crédito comercial, y sobre todo a las grandes corporaciones locales y extranjeras, pues las PYMEs de entonces no recibían el respaldo bancario de hoy.

Es decir que, iniciando el siglo, los grandes bancos apenas destinaban el 10% (y hasta menos) a los préstamos personales, de vehículos, de tarjetas e, incluso, los hipotecarios para la vivienda.

Sí, existían proyectos como ADEMI y Adopem y otros, dedicados a apoyar a la microempresa, pero en una escala todavía muy limitada en aquella época, por su estructura orgánica y el alcance de sus operaciones.

En el entorno bancario del 2002, pues, la gran mayoría de los dominicanos recurrían a las financieras, las casas de empeño y de “préstamos de menor cuantía”, los “dealers” de vehículos y, por supuesto, a los usureros y prestamistas informales para atender su demanda de crédito.

¿Avanzamos, Sancho?

En el 2017, hasta un jornalero de bajos ingresos puede contar con una tarjeta de crédito. De hecho, hay 650,000 plásticos con límites inferiores a los RD$10 mil, lo que confirma esta afirmación.

Pululan las autoferias, expohogares, banca en línea, subagentes, préstamos desembolsados por teléfono e internet y cajeros electrónicos que reciben depósitos. Tenemos el doble de sucursales y más del triple de cajeros.

Para mi primer préstamo hipotecario, tomado precisamente en el 2001, mi padre usó sus “buenos oficios” para gestionar la aprobación, decisión que tomó varios meses en materializarse. Hoy se aprobaría en pocos días.

Los burós de crédito, claves para la “democratización” del crédito eran iniciativas incipientes y su nivel de cobertura aún muy limitado. Hoy tienen, con lujo de detalles, más de la mitad de la población en sus archivos de datos.

Ni hablar de la tecnología con que la banca ahora cuenta (como los modelos de puntaje o “score” de crédito, bases de datos masivas, “apps”, accesos y contactos electrónicos con su clientela) que antes eran sólo ciencia ficción.

Tantas bellezas, pues, han viabilizado la masificación del crédito de forma extraordinaria a través del crédito formal, razón por la cual hogares y PYMEs reciben RD$440 mil millones en 2017, comparados con sólo RD$40 mil millones del 2002. ¡Qué bien!

La gran paradoja

Los avances en materia de inclusión financiera y la “bancarización” de la sociedad dominicanason, pues, incuestionables. En más de una ocasión han sido analizados y hasta celebrados aquí.

Ahora bien, surgen dos preguntas que evidencian, para mí, la gran paradoja de la usura criolla.

Primero: ¿Por qué persiste el “módico 20%” al que presta el usurero? (¡Incluso uno salió al mercado con el “módico 30%!”)

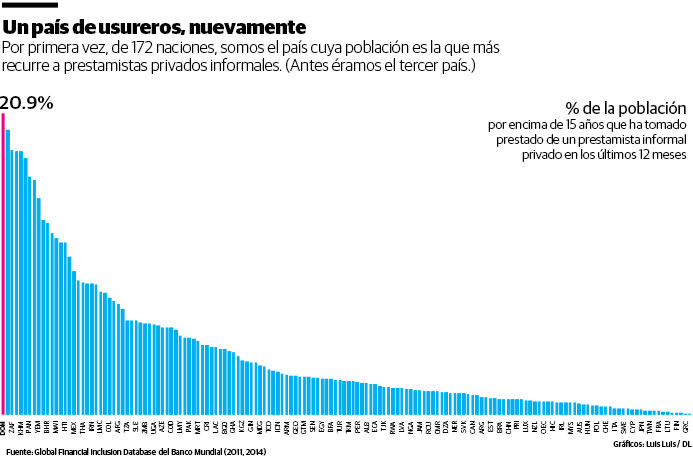

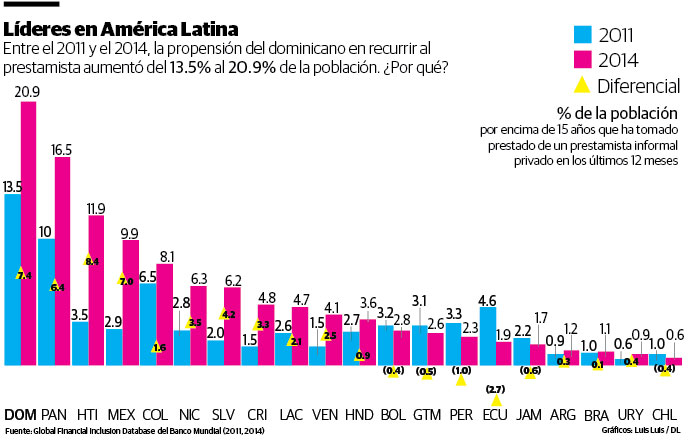

Segundo: ¿Por qué somos el primer país, ¡en el mundo!, cuya población adulta recurre más a usureros y prestamistas informales?

Quisiera sus opiniones. Las espero en afw@argentarium.com.

Alejandro Fernández W.

Alejandro Fernández W.