Las cooperativas financieras

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

Las cooperativas no pueden seguir como chivos sin ley en el patio de las finanzas criollas. Voy más allá: El temor (¿terror?) que muestran algunas a un mínimo de regulación y supervisión levanta sospechas.

El tristemente patético Instituto de Desarrollo y Crédito Cooperativo (Idecoop), teóricamente llamado a supervisar y normar el sector cooperativo, es francamente incompetente e incapaz de cumplir su función con un mínimo de rigurosidad.

No es una afirmación alegre. Si no me cree, un ejemplo sencillo bastará. Parte de la labor de un órgano rector financiero es “establecer manuales de cuentas contables uniformes y envío de información oportuna”, de tal forma que posteriormente sea divulgado, transparentado y analizado por las partes interesadas.

Invito a cualquiera que visite la página web idecoop.gov.do. En su sección de “Estadísticas”, la información financiera más reciente que tienen, de manera consolidada, corresponde, léalo bien, ¡a diciembre de 2015! Es decir, hace 30 meses.

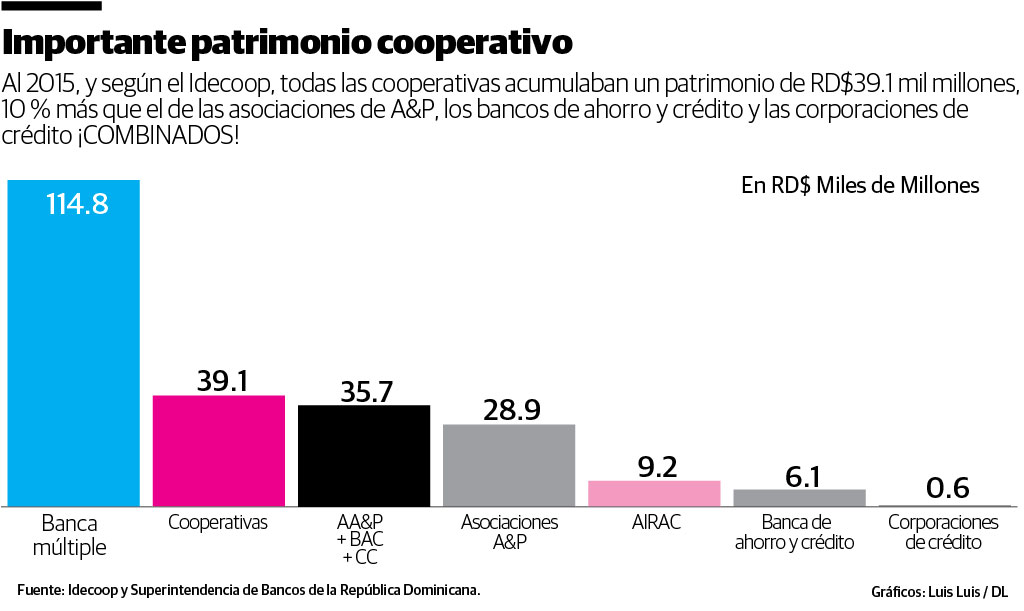

En un informe, Idecoop establece que las cooperativas cerraron el 2015 con RD$96.7 mil millones en activos y un patrimonio de RD$39.1 mil millones.

Increíblemente, en la misma página afirman que los activos (*) y el patrimonio (*) para el cierre de 2016 se elevarían a RD$214.5 mil millones y RD$154.4 mil millones, respectivamente, un aumento relativo de 122% y 295%... ¡En un año!

Evidentemente que estamos frente a un disparate estadístico, solo explicado por la anotación al pie de nota en la (*): La cifras del 2016 son una... “Proyección”.

En otras palabras, no solamente que se publican estadísticas desfasadas, sino que se es incapaz de realizar unas proyecciones mínimamente razonables pues no cabe en la cabeza de alguien que los activos de un sector, el que sea, más que se duplique en menos de un año.

Sobre los “manuales de cuentas contables uniformes” no hay que profundizar mucho. Revise tres estados financieros auditados de tres cooperativas (si es que los encuentra, por cierto) y no encontrará en ellos un mínimo de uniformidad.

El cuco de las cooperativas

De toda América Latina, reitero, ¡de toda la región!, el nuestro es el único país que, en materia cooperativa, se sigue aferrando a un marco legal e institucional totalmente desfasado que data del 1952 y el 1963. Es decir, ¡55 años el más reciente!

¿Cuál ha sido la tendencia global? Migrar hacia un marco supervisor y regulatorio bajo la sombrilla de superintendencias financieras o bancos centrales.

Cito de un informe de la DGRV del 2016: “De 18 países de la región, 13 (72%) han incluido en la supervisión especializada de una superintendencia bancaria o banco central por lo menos una parte de sus cooperativas financieras.”

Lo propuesto por la Junta Monetaria, de establecer un régimen especial para fiscalizar las “cooperativas financieras” de ahorro y crédito abiertas no es un invento criollo, ni una imposición de fuerzas oscuras (incluyendo a este escribidor) que buscan desestabilizar el movimiento cooperativista. Superen esa paranoia.

Es simple sentido común.

El que maneja dinero ajeno se tiene que someter a ser regulado y fiscalizado por el Estado para asegurar un manejo adecuado de esos recursos del público.

¿De cuánto estamos hablando? Vemos que al 2015, según Idecoop, el patrimonio cooperativo alcanzó RD$39.1 mil millones, 10% superior al patrimonio de todas las asociaciones de A&P, bancos de ahorro y crédito y corporaciones de crédito.

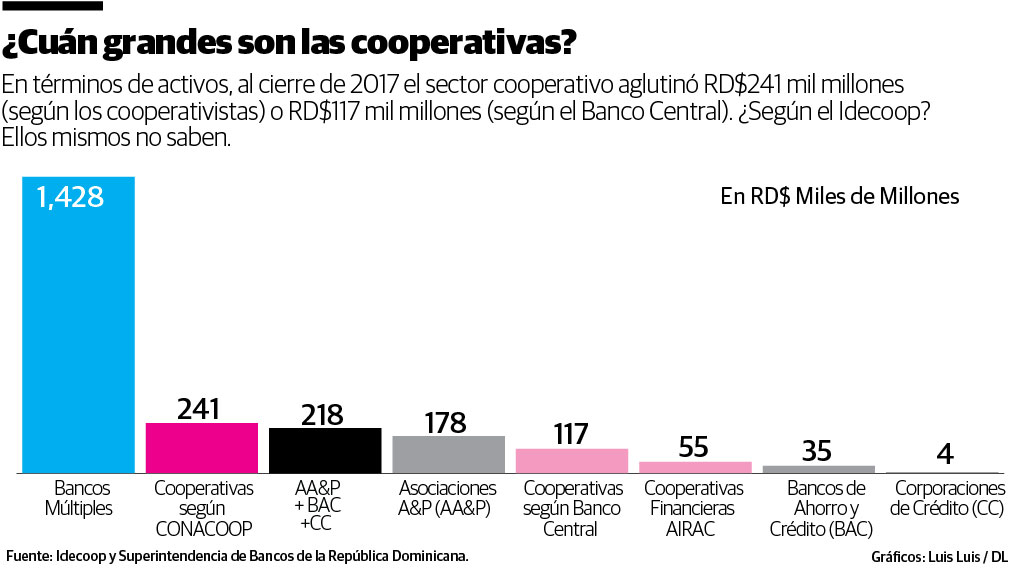

Si nos llevamos de recientes declaraciones a este periódico de un dirigente gremialista (ya que el Idecoop es incapaz de publicar el dato actualizado), al cierre de 2017 los activos de todas las cooperativas son RD$241 mil millones. En otras palabras, 10% más que todo el sector financiero excluyendo la banca múltiple.

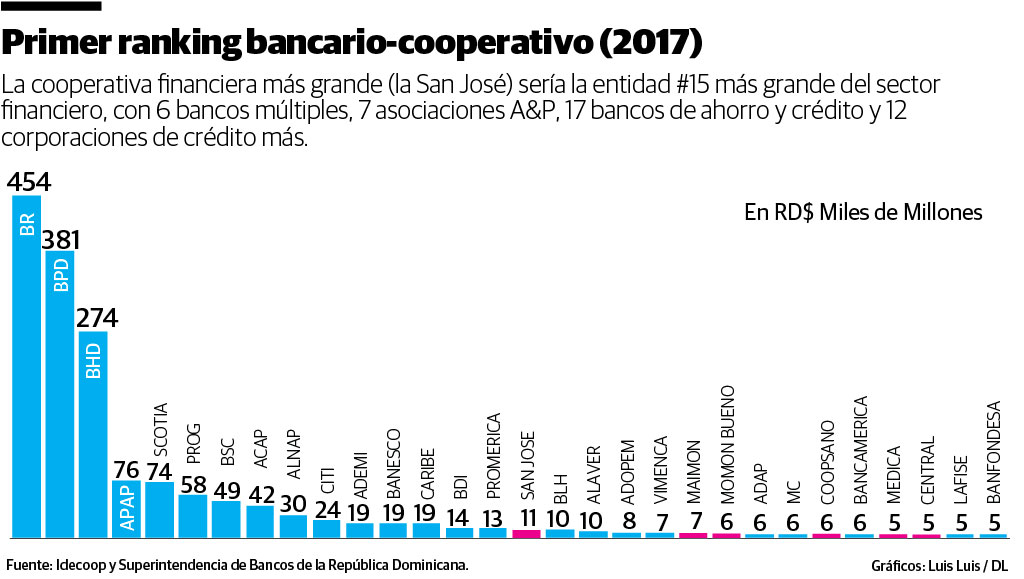

San José, la líder del gremio cooperativista más moderno y con apertura a una real regulación y supervisión (AIRAC), sería la entidad número 15 más grande del sector financiero dominicano.

Con RD$11 mil millones, la Cooperativa San José es más grande que 6 bancos múltiples, 7 asociaciones de A&P, 17 bancos de ahorro y crédito y 12 corporaciones de crédito. El promedio de activos de las entidades bancarias superadas por la San José ronda los RD$3.2 mil millones.

Si esas entidades más pequeñas son capaces de cumplir con la Ley Monetaria, la San José, que capta depósitos del público abiertamente, que se dedica a la intermediación financiera y que hasta “Internet Banking” brinda, ¿no puede ella también someterse a un mejor esquema de regulación, aunque sea simplificado?

Incentivos y ventajas importantes

Caer bajo la sombrilla de la Administración Monetaria y Financiera traerá importantes beneficios a los socios de las cooperativas financieras: Acceso al sistema de pagos, a las facilidades de liquidez del Banco Central, a un seguro para los socios depositantes, además de que mejorará su gobernabilidad y transparencia.

Todo lo anterior generará un mayor estímulo de la confianza pública y un crecimiento más sostenible en el tiempo.

Siendo así, ¿Cuál es el miedo? ¿El terror?

Alejandro Fernández W.

Alejandro Fernández W.