Los resultados de 2017

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

La banca dominicana continuó su camino de consolidación durante el recién concluido 2017. Aunque no fueron espectaculares, igual no dejaron de ser buenos los resultados obtenidos durante ese año.

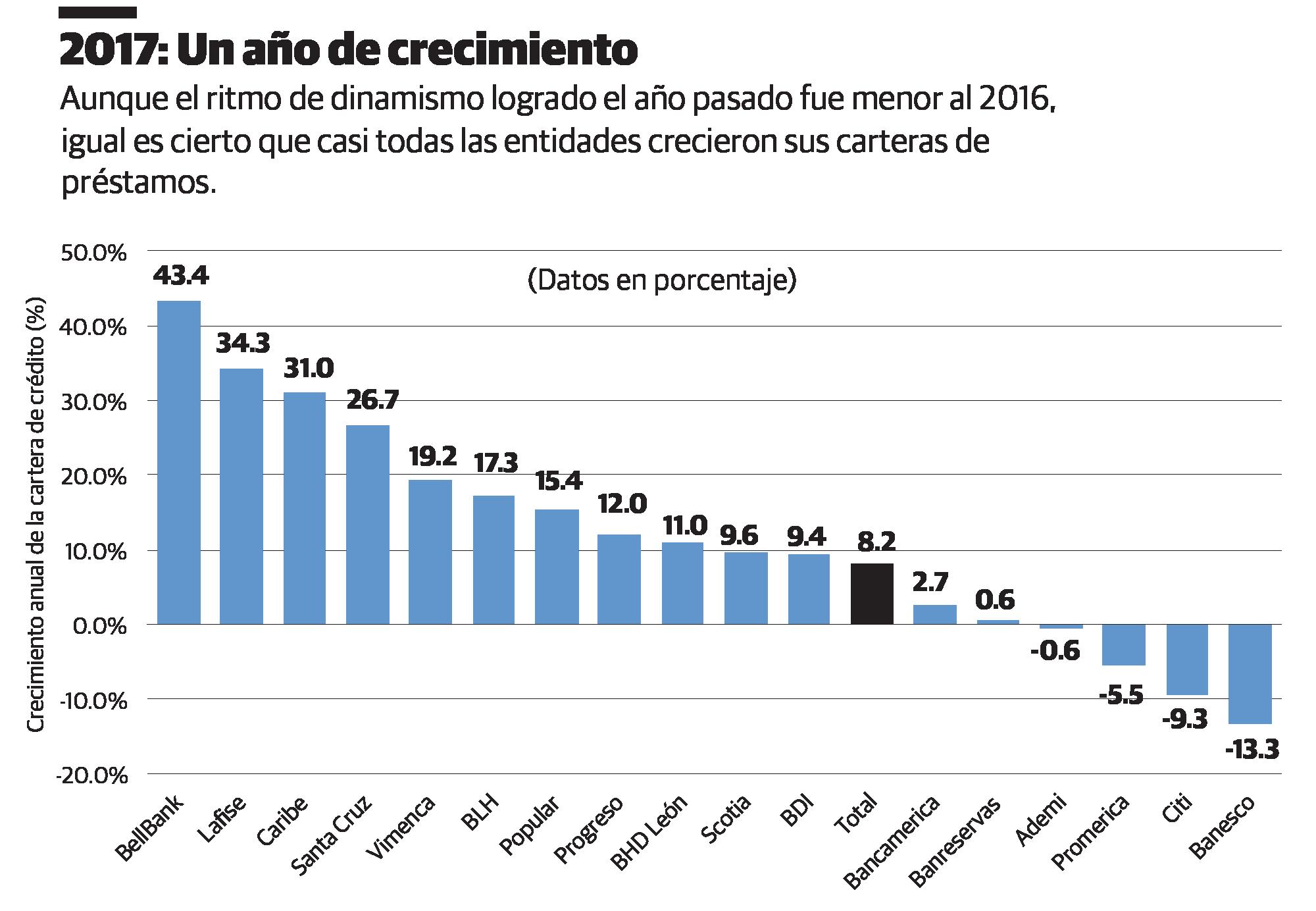

En la primera gráfica vemos que casi todo el sector logró crecer su cartera de crédito entre diciembre de 2016 y 2017. En total, la banca múltiple aumentó su cartera 8.2%, casi idéntico al 8.7% logrado en 2016.

Decepcionó algo el crecimiento del coloso público, pues solo creció 0.6%. Esto se debió, en gran medida, a la contracción de su cartera al sector público, que en 2017 disminuyó RD$4.1 mil millones o 5.9%, en la medida que Hacienda se financia cada vez más a través de títulos.

La banca emergente, como los bancos Caribe, Santa Cruz y Vimenca, lograron un extraordinario nivel de crecimiento. Ayudó mucho al sector, por igual, el dinamismo de dos dígitos que lograron tanto Popular como BHD León.

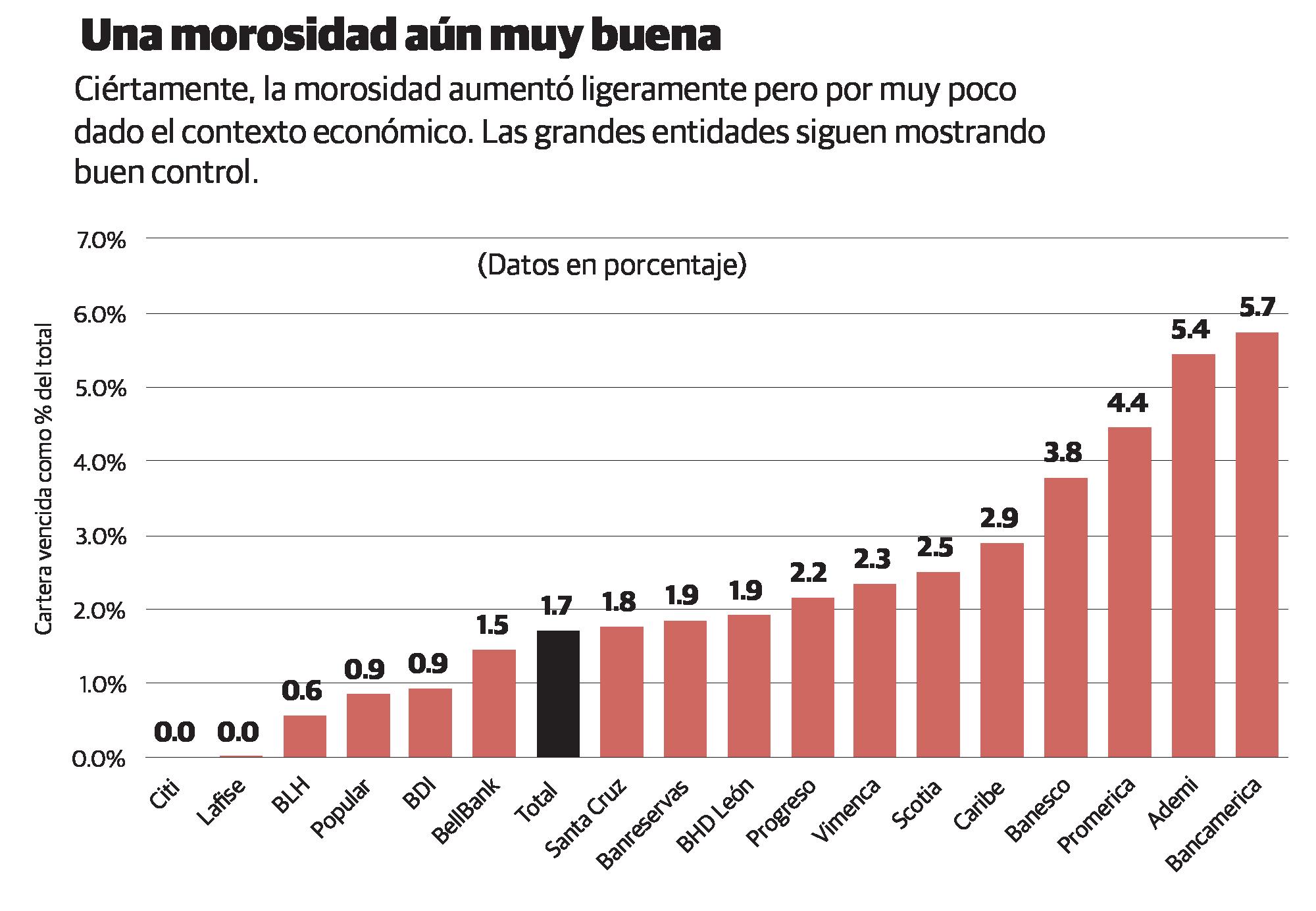

Muchos mantenemos la expectativa de un eventual deterioro de la calidad de la cartera de crédito, por un lado porque tanto crecimiento eventualmente termina impactando la morosidad, pero también dada la coyuntura económica menos favorable del 2017.

Por ellos sorprendió que el año pasado la mora solo se elevara a 1.7% de su cartera total, un deterioro muy leve comparado con el 1.5% del 2016.

Claro, el gasto de provisiones fue importante en el año recién concluido (38% o RD$4.3 mil millones más que el anterior), pero ni tan diferente a la dinámica del periodo anterior. Toca esperar por los estados auditados, para poder analizar los niveles de castigos durante el 2017, que tenemos entendido fueron particularmente altos.

Como siempre, la extraordinariamente baja mora del Popular (0.9%, o la mitad de los otros dos colosos Reservas y BHD León) es un sostén para la excelente calidad crediticia de toda la banca. En el otro extremo de calidad, Promerica, Ademi y Bancamerica tienen una importante tarea para estabilizar sus préstamos morosos para acercarlos al promedio.

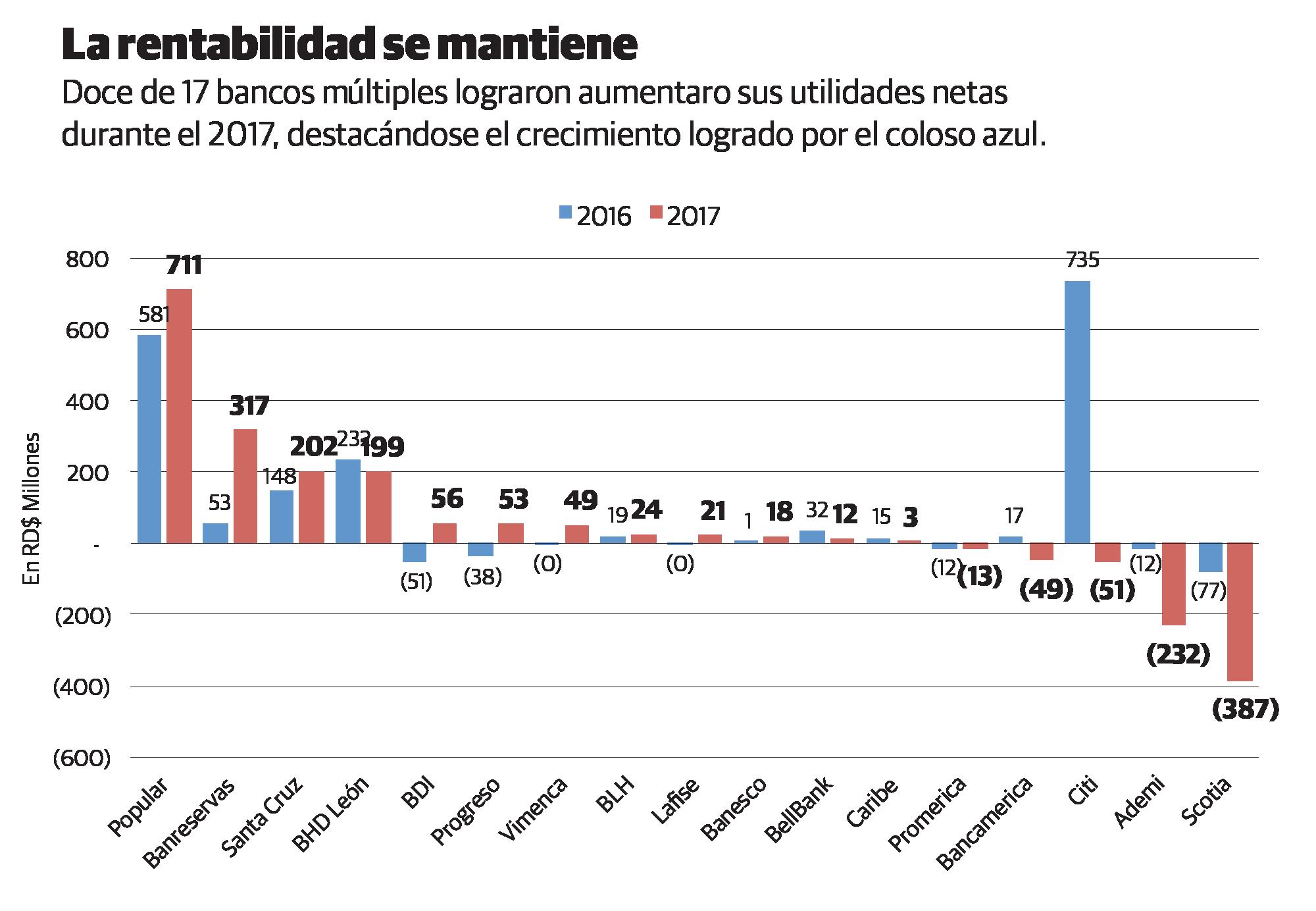

De los 17 bancos múltiples que analizamos, 12 lograron aumentar sus utilidades. A nivel sectorial, la rentabilidad aumentó RD$860 millones en 2017, para alcanzar un total de RD$23.2 mil millones. Aunque importante, representando un crecimiento interanual de 3.8% en el 2017, esta cifra es la mitad del 7.4% que crecieron las utilidades durante el 2016.

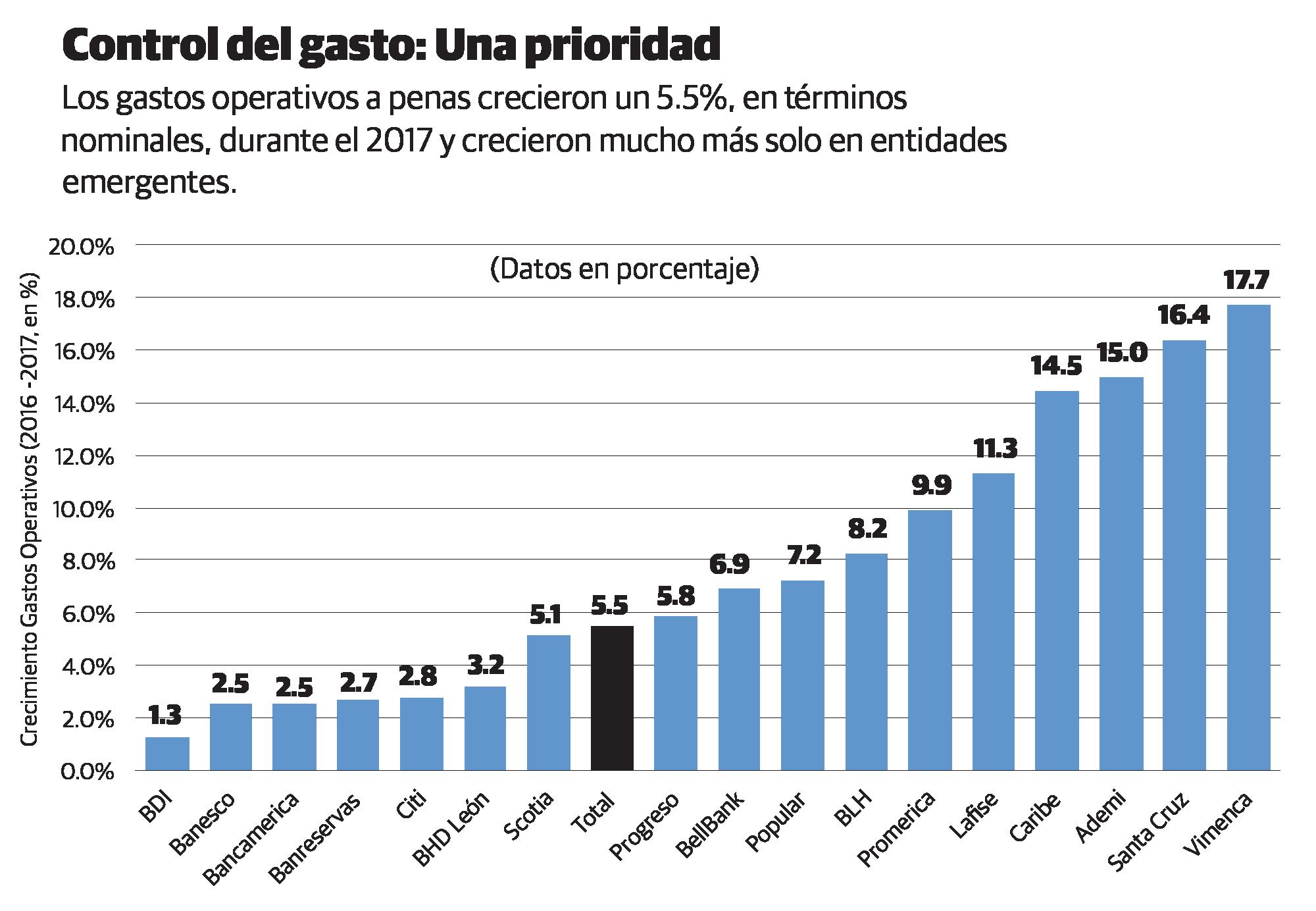

Un factor clave para el mantenimiento de la rentabilidad bancaria ha sido la mayor eficiencia sectorial. De manera gradual, pero ya por tercer año consecutivo, la banca múltiple logró gastar menos en su propia estructura operativa, en relación a sus ingresos: 72% en 2015, 71% en 2016 y ahora solo 69% en 2017.

¿Cómo lo hizo? Controlando sus gastos operativos. Por ejemplo, y como vemos en la gráfica final, el año pasado el sector de banca múltiple a penas aumentó sus gastos administrativos, incluyendo importantemente el relacionado a sus recursos humanos, un 5.5%. Neto de inflación, hablamos de un aumento real inferior al 2%.

69%

Alejandro Fernández W.

Alejandro Fernández W.