Los Valdesianos

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

A Helena Alejandra, en su primer año.

Pareciera que cada cierto tiempo la economía dominicana requiere de un “empujoncito” de líquidez y crédito bancario para retomar (o mantener) su tan envidiable y aplaudido ritmo de crecimiento.

Desde el 2009 , y por lo menos en cinco ocasiones, el Banco Central de la República Dominicana desciende a sus frías bóvedas y “destapa” una nueva cosecha de préstamos producto de la liberación parcial del encaje legal bancario.

Cariñosamente hemos denominado estos préstamos “Valdesianos”, en honor a su casa de origen, y la verdad es que conllevan condiciones extraordinariamente atractivas, sobre todo para los usuarios de crédito pero también para las entidades, que antes tenían esos montos encajados y sin generarles un rendimiento.

Gracias a las sucesivas emisiones de Valdesianos, el encaje en el país se ha reducido, en la banca múltiple, del 20% de cada depósito captado a casi la mitad.

La liberación del encaje legal abarata sensiblemente el costo de la intermediación financiera en el país. Disminuir el nivel de encaje ha sido un reclamo de la banca por muchos años. Es, sin duda, un avance el que se siga desmontando.

Implementar este heterodoxo instrumento de política monetaria representa toda una bonanza para aquellos dichosos que logran firmar un contrato de préstamo en la modalidad Valdesiana, con tasas fijas y, en efecto, subsidiadas al estar por debajo del promedio del mercado.

Las distintas cosechas

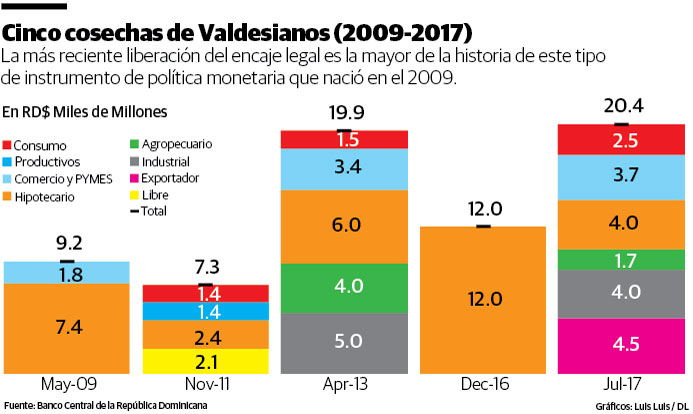

En la primera gráfica se podrá observar que este último descorche, de más de RD$20 mil millones, es el más grande de los realizados desde el primero en 2009.

Al igual que la mayoría de cosechas anteriores, la actual mantiene la política de sectorizar hacia dónde se dirige la liquidez liberada, de tal manera que hay algunos sectores beneficiados y otros no.

Los denominados renglones productivos tienden a ser los principales beneficiarios, sobre todo el sector construcción por vía del financiamiento a la vivienda, pero también el agropecuario y el industrial salen, aunque sea efímeramente, “contenticos” luego del descorche.

La primera liberación de encaje legal fue allá en el lejano 2009, cuando todavía estábamos en plena crisis financiera internacional, que ciertamente tuvo sus efectos sobre la economía criolla.

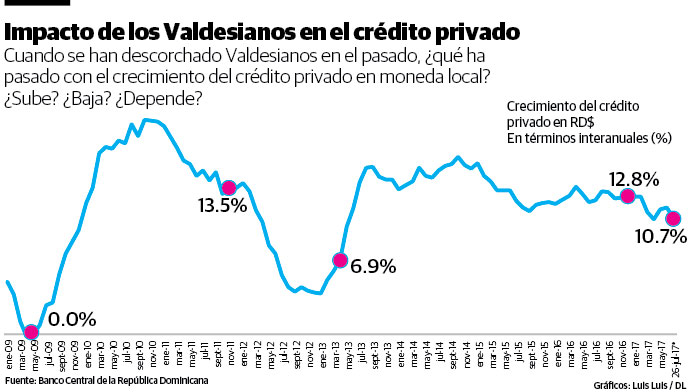

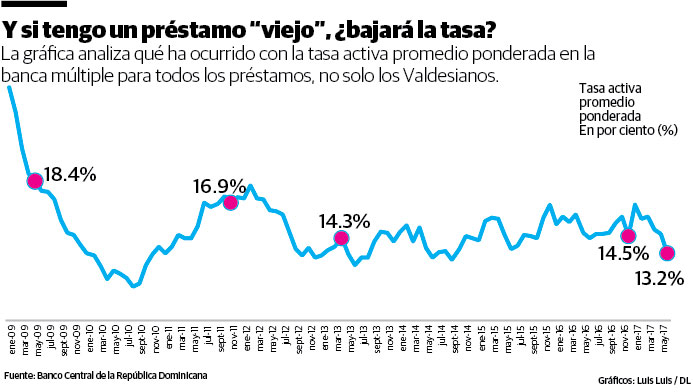

En aquel entonces, la tasa de interés del promedio de los préstamos en el país se situaba por encima del 18.4% y el crédito privado, en moneda local, se había desplomado y registraba un crecimiento, en términos interanuales, cercano al 0%.

La economía registraba por primera vez desde el 2003 un decrecimiento del PIB en dos trimestres consecutivos. Nos acercábamos a una real recesión económica.}

Entre el conjunto de medidas que se implementaron en aquella época, estaba la novedosa medida de la liberación del encaje legal. No cabe la menor duda de que fue un éxito total.

Las tasas de interés se desplomaron y en seis meses habían disminuido 600 puntos básicos, empujando así una reactivación del crédito que alcanzó un crecimiento récord del 20% interanual.

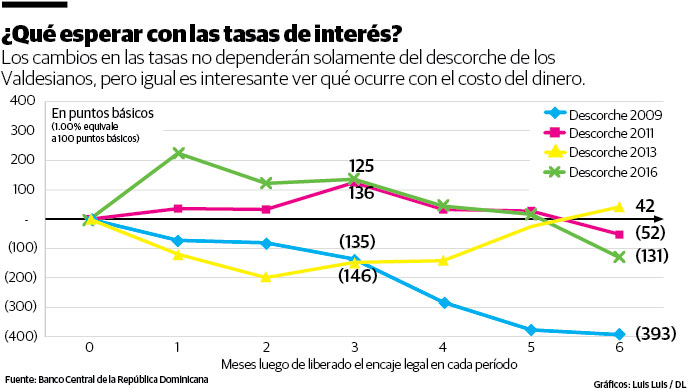

El impacto de los otros descorches previo a este de 2017 (cuyos resultados están por verse) ha sido mixto. El de 2011 fue particularmente decepcionante, pero fue también cuando menor cantidad de recursos se liberaron.

En el primer trimestre 2013, luego del desguañangue electorero de 2012 y el paquetollo fiscal de aquel año, la economía se acercó nueva vez a un período recesivo (el PIB crecía un pírrico 1.5%) y una de las herramientas utilizadas para salir de aquel depresivo limbo fue, nuevamente, la liberación de encaje legal.

Surtió su efecto y, como podemos ver en las gráficas, desde entonces hemos disfrutado de un envidiable e increíble período de crecimiento del crédito privado y estabilidad en las tasa de interés.

El último descorche... ¿Por qué?

Sorprendió, por lo menos a este escribidor financiero, el que nueva vez sacáramos de la cava bancentraliana una liberación de más de RD$20 mil millones.

A diferencia de los períodos anteriores, el PIB ahora crece a un ritmo de 5.0%, el crédito tiene ya un cuatrienio creciendo por encima del 10.0% y las tasas de interés, además de estables, de hecho venían disminuyendo de un 16.7% en enero de este año al 13.2% en el que se situaba la tasa activa promedio ponderada a julio.

Choca aún más, dado que el 2017 era un año que, de entrada, se había prudentemente proyectado con un nivel de crecimiento más moderado que el anterior.

En efecto, el PIB dominicano creció 5.2% durante el primer trimestre de 2017, ligeramente por debajo del 6.3% de igual período de 2016, pero bajo ningún concepto tan mal como el decrecimiento de 3.0% de 2009 o el 1.5% de 2013.

Aun medido en términos acumulados (julio versus diciembre del año anterior), en este 2017 el crédito privado en RD$ crece 3.4% versus un 5.4% y 5.2% en igual período de 2016 y 2015, respectivamente.

Pendientes del descorche 2017

“Francamente, este debe ser hasta ahora uno de los años más extraños que he vivido en lo que llevo en la banca...”

Así se desahogó un amigo con 30 años trabajando en el sector financiero. Si él no está del todo claro, no me siento tan ignorante, con mis 23 años en esta área.

En lo que el hacha va y viene, espabílese y si tenía en sus planes un préstamo, este sin duda es el mejor momento para hacerlo. Pero pilas, que los Valdesianos, por su exquisito bouquet, duran poco.

Alejandro Fernández W.

Alejandro Fernández W.