Mejoremos el Reglamento de Evaluación de Activos

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Aplaudo que la Superintendencia de Bancos haya asumido el liderazgo para actualizar una de las piezas fundamentales de nuestras normas bancarias: El famoso, “Reglamento de Evaluación de Activos”, cariñosamente el “REA”.

La versión actual, promulgada a finales del 2004 y en cuyo equipo redactor estuve, ha regulado, limitado e incentivado el flujo del crédito bancario durante los últimos trece años.

Como toda norma, y como cualquier obra humana, el “REA” ha sido modificado, adecuado y expandido para atender distintas coyunturas en más de media docenas de veces, a tal punto que se hacía necesario su revisión de forma integral como han, certeramente, decidido las autoridades financieras.

Antes de enterrar el viejo “REA”, hagamos un minuto de silencio para reconocer que, junto a otros reglamentos y prácticas bancarias y de supervisión que surgieron luego de la crisis del 2003, jugó un rol fundamental en la capitalización y la mejor gestión del crédito en la banca dominicana.

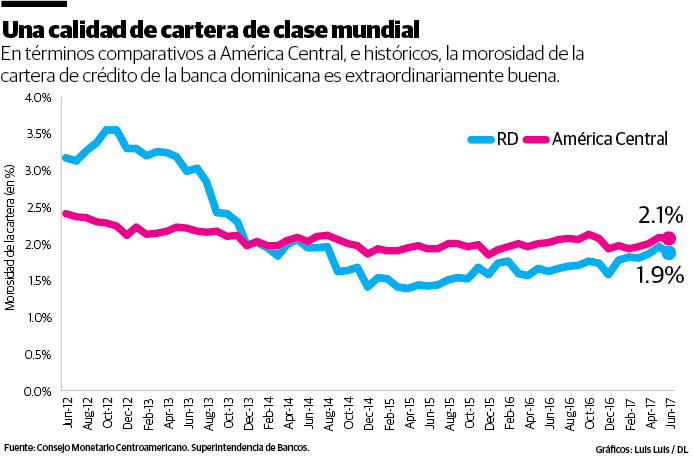

No es demagogia. Los números hablan. Vemos en la primera gráfica que en los últimos años hemos logrado niveles de morosidad históricamente bajos, muy inferiores a nuestros pares en la región y aún mejores que los que existían en el país antes del viejo REA.

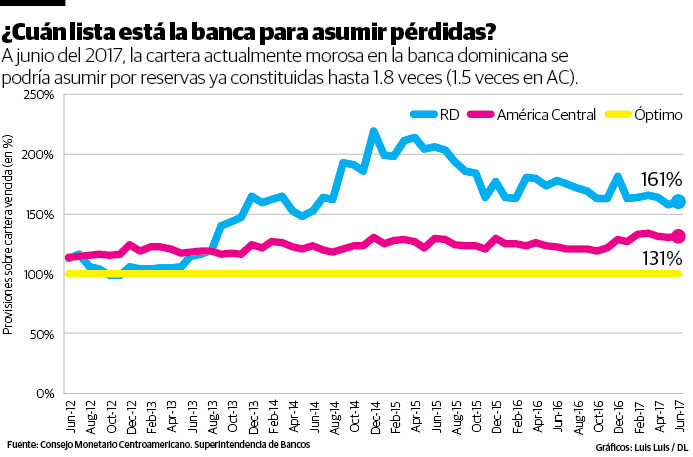

Tal ha sido esta gestión del crédito que, como se aprecia en segunda gráfica, en la actualidad ya existen provisiones constituidas que podrían absorber 1.8 veces los préstamos en mora, indicador muy superior al 1.0 exigido a nivel internacional.

Precisamente este potencialmente excesivo nivel a de aprovisionamiento preocupa, por lo menos a este escribidor, pues hace que el negocio crediticio se encarezca y su acceso se dificulte sobre bases que no son las óptimas.

Un caso hipotético, aunque muy común: Empresa XYZ, SRL requiere un préstamo. Por criterios de clasificación de riesgo, se establece que tiene una clasificación “C”, lo que implica que el banco debe constituir provisiones de un 20% del valor si procede a dar ese préstamo.

Ojo: Típicamente lo que ocurrirá es que XYZ pondrá algún activo en garantía para mitigar el requerimiento de esa provisión o reserva para pérdidas esperadas según la norma. Problema resuelta, préstamo otorgado.

La gran pregunta es si el “criterio de clasificación” utilizado para determinar que XYZ representa un riesgo esperado del 20% del crédito es el idóneo o correcto.

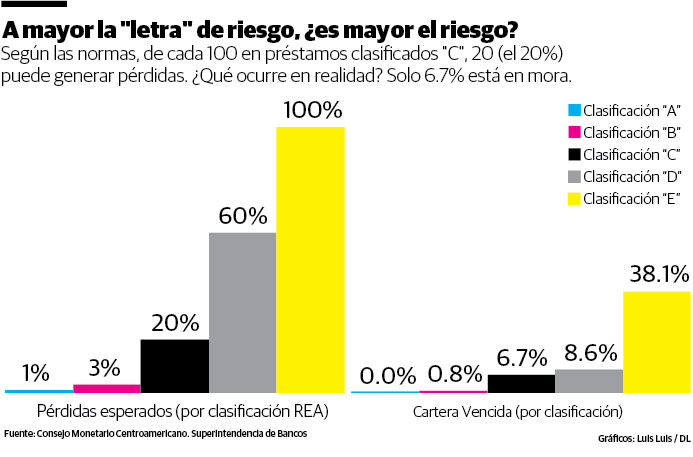

Recordemos que si la clasificación fuera “D” la provisión requerida sería 60% del valor y de ser “E” de hasta el 100%. ¿Qué dicen los números?

Los resultados, evidentemente que de un análisis que peca de superficial y preliminar, indicaran que del dicho al hecho hay un trecho muy grande. Es decir, que entre el riesgo que el REA estima y el riesgo real, evidenciado por ejemplo en la cartera morosa, no existe una adecuada concordancia.

En la tercera gráfica vemos que solo 6.7% del crédito clasificado “C” está moroso, cuando la expectativa fuera de un 20%. Más absurdo es el promedio de los préstamos “D”: Solo 8.6% está moroso, ¡aunque para ellos la norma proyectara pérdidas esperadas de hasta un 60%!

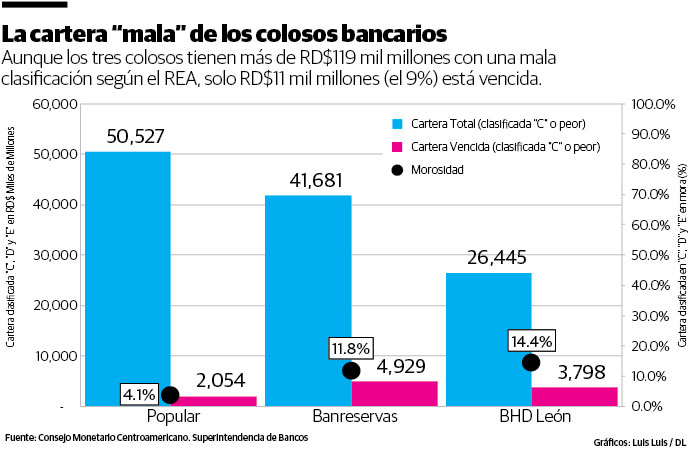

Presentamos otra forma de verlo en nuestra última gráfica: Los colosos juntos tienen RD$119 mil millones en préstamos al sector privado con una clasificación REA mediocre (“C”), mala (“D”) o pésima (“E”). Uno esperaría una morosidad extremadamente alta para ese tipo de prétamos, ¿Verdad?

¿Cuánto está en mora? A penas RD$11 mil millones o el 9% del monto total. Recordemos que hablamos de las carteras con la peor clasificación, según el REA.

No existe, bajo la normativa existentes, una concordancia entre el nivel de riesgo que se espera, según la clasificación teórica del REA, y el evidenciado en la práctica en las carteras de los bancos. Esto lo saben los banqueros y sus auditores y, aunque no lo reconozcan públicamente, muchos supervisores.

Mi esperanza es que el nuevo REA, aún manteniendo toda la prudencia propia de una norma bancaria, mida de manera mucho más certera y efectiva nuestra dinámica empresarial, para que el crédito fluya lo más racionalmente posible.

Confío en que las autoridades se asegurarán, por medio de estudios de impacto y análisis de escenarios, de que así sea.

Cuando escribimos el REA viejo, por las presiones externas y la coyuntura de la crisis interna de entonces, no hicimos esa evaluación. Ojalá se haga ahora. Con tiempo, profundidad y rigurosidad.

Alejandro Fernández W.

Alejandro Fernández W.