Necropsia bancaria

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

Entre 2013 y 2016, se registraron tres procesos de quiebra bancaria en el país, que obligaron a la intervención forzosa de las autoridades.

Peravia, Providencial y Rona son los nombres de las entidades intervenidas que, aún cuando solo representaban el 0.25% del total de los activos del sector financiero, acapararon muchos titulares en estos tres años.

¿Qué causó las quiebras? Al tratarse de casos que aún se conocen en la justicia, se necesita tiempo adicional para establecer causales de forma definitiva.

Préstamos fuera de libros, captaciones irregulares no autorizadas, fraude y estafa son algunas de las acusaciones que enfrentan sus directivos y gerentes.

¿Qué tenían en común?

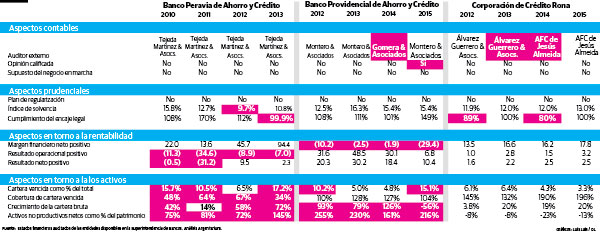

Los tres compartían aspectos fundamentales. El que más se destaca es su tamaño: Peravia apenas aglutinaba 0.19% de los activos, Providencial 0.07% y Rona, la única corporación, 0.02%. Los auditores externos de la empresa no eran firmas de gran capital reputacional. De hecho, se trata de cinco empresas desconocidas.

Increíblemente, con una sola excepción (aunque cuando ya era tarde), ninguno de estos auditores fue capaz de calificar sus opiniones en torno a los estados financieros que auditaron.

Las cinco firmas emitieron opiniones “limpias” y no cuestionaron la viabilidad como “negocio en marcha” de las entidades. Sorprende esto último, sobre todo en el caso del Peravia, que registró pérdidas operacionales (¡consecutivas!) durante sus últimos cuatro años de existencia.

En el caso de Providencial, aunque se trató de una entidad que pretendía convertirse en banco múltiple, ¡nunca logró siquiera registrar un año con un margen financiero neto positivo!

Ninguno de los bancos tenía una calificación de riesgo externa y, por lo menos, según sus últimos estados auditados, no consta que se les llegara a exigir un “Plan de Regularización” por parte de las autoridades.

Es decir, menos de nueve meses después de haber publicado sus últimos libros ‘limpios’, que afirmaban se cumplía con el encaje legal, el índice de solvencia y sin planes de regularización, las tres entidades quebraron.

Los síntomas de quiebra

El caso más evidente fue el de Peravia. Sus niveles de morosidad, la falta de cobertura adecuada en cuanto a reservas, pérdidas continuas durante años, además de tener el 145% de su patrimonio comprometido en activos no productivos, delataban una quiebra inminente.

Para colmo, en unos años cuando la banca promediaba crecimientos del 12% y 15%, los del Peravia crecían hasta el 42%, 58% e, ¡increíblemente!, 72%.

El Providencial, aunque sospechosamente con resultados operativos y netos positivos, mostraba una pobre calidad de activos y, por años, tenía comprometido hasta 255% de su capital, en activos no productivos.

Aún en ese escenario, y en línea con lo visto en Peravia, Providencial aumentaba sus préstamos 93%, 79% y hasta 126%, aunque se contrajo 56% en su último año.

Variaciones de esas magnitudes y constancia eran, sin duda, la muestra más clara de que algo no olía bien en Dinamarca.

(Los indicadores de Rona, toca admitir, no delataban claramente una situación irregular.)

Para que no se repita

Habla bien del sistema la pequeñez e insignificancia de estas muertes bancarias. Estos casos, aún así, deben servir para que auditores y supervisores sean cada vez más exigentes, rigurosos y... proactivos. ¡Amén!

Alejandro Fernández W.

Alejandro Fernández W.