Ocaso de un ciclo

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Todo ciclo tiene su fin. El gran estímulo monetario que el Banco Central nos obsequió, hace casi exactamente un año atrás, se acabó. Por delante nos espera, y yo diría que bastante predeciblemente, un periodo de mayor ajuste o control monetario.

Antes de enterrar al “estímulo monetario” del 2017, recordémoslo con afecto. Fue al teminar julio y empezar agosto de aquel año, que nos enteramos no solamente que el Banco Central había reducido su tasa de política monetaria en 50 puntos básicas (0.50%), sino que también descorchó una nueva cosecha de Valdesianos, liberando miles de millones de pesos de encaje legal para fines de colocarlo en préstamos blandos al sector privado.

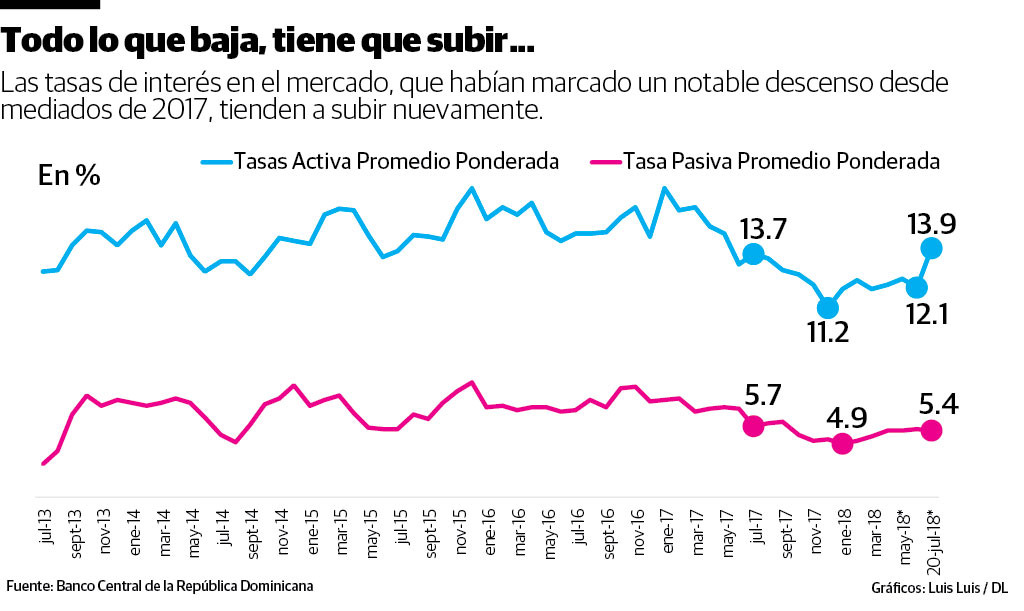

El mercado recibió aquellas medidas con aplausos. La tasa activa promedio ponderada (la de los préstamos) bajó de 13.7% a 11.2% en pocos meses, mientras que la de los depósitos también cayó, pero de forma más moderada.

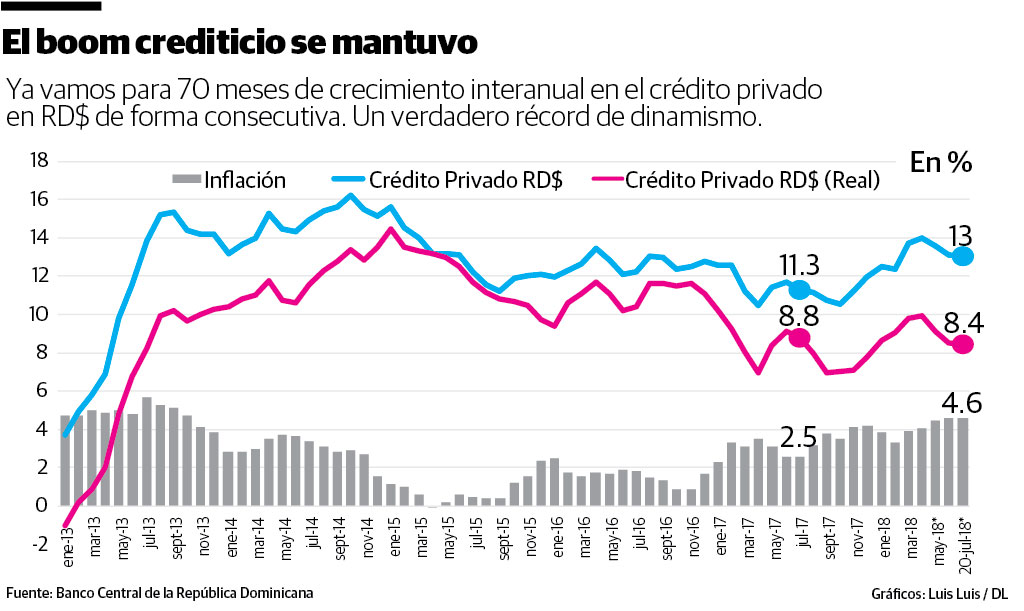

Esa caída en tasas de interés, la oficial y la del mercado, facilitó que el boom crediticio que vivimos desde inicios de 2013 se mantuviera aún más en el tiempo, cual si fuera una inyección de esteroides monetarios.

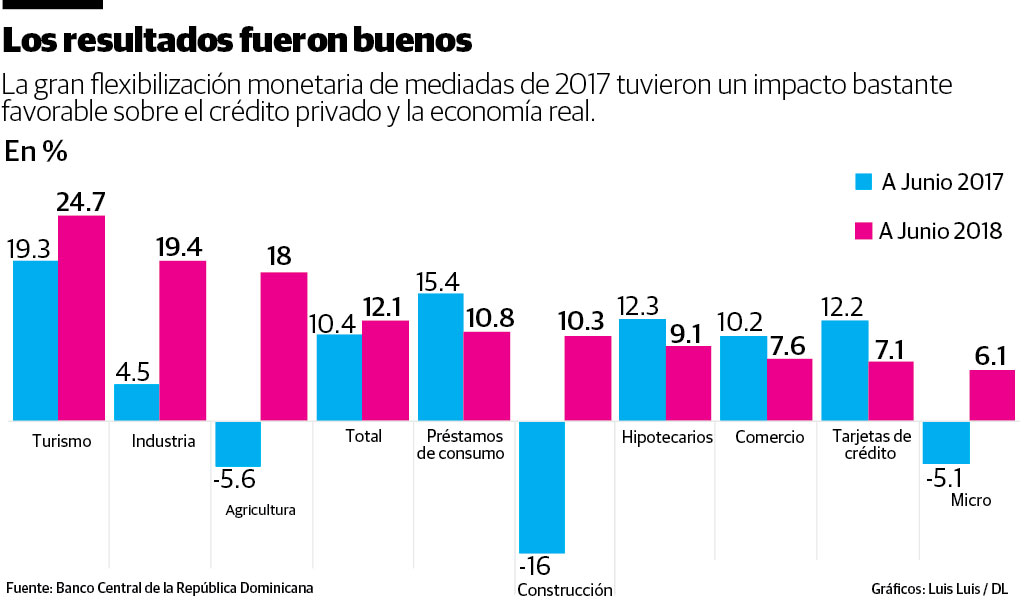

Quien dude de los resultados, solo toca apreciar la segunda gráfica, donde verá que el crédito privado aumentó 12.1% en términos interanuales a julio de este año, comparado con el (igualmente atractivo) ritmo de 10.4% del año pasado.

El turismo aumentó 24.7%, la industria 19.4%, la agricultura, cuyo crédito se contraía 5.6% a julio de 2017, ahora aumentaba al ritmo de 18.0%. La construcción por igual: De una caída de 16.0% se dispara a 10.3%.

Los consumidores, que antes habían sido los protagonistas del boom crediticio, siguieron recibiendo un buen flujo de nuevo crédito (vía préstamos de consumo e hipotecarios), pero pasaron a un segundo lugar frente a los sectores productivos como el agro, la industria y la construcción.

Tremenda la fiesta. Si lo sigue dudando, observe cómo ahora tenemos (¿teníamos?) ofertas de tasas de interés fijas por plazos de hasta 15 y 20 años, un fenómeno que solo habíamos vivido allá en los lejanos sesentas y setentas del siglo pasado.

Fin de la fiesta

Las señales de alerta de que el fin de la fiesta se asomaba nos llegaron de costas lejanas. La Reserva Federal ha venido aumentado su tasa de interés, que tan cerca como el 2016 llegó a estar tan baja como 0.50% pero ya, con cambios relativamente recientes, ha subido a 1.50% y con tendencia a seguir aumentando este mismo año.

El petróleo, que a penas un año atrás se cotizaba a US$45 el barril, se disparó 66% en estos meses a US$75 y eso que no les comento de unos azarosos analistas que pocas semanas atrás estaban proyectando que llegaría hasta los US$100.

Agréguele a estos dos factores importados de fuera que locamente, gracias al estímulo del año pasado ya se estaba sobrecalentando la pista de baile (con el mismo “Gober” goloseando de forma anticipada un crecimiento de 7% para el 2018), ¿y qué usted cree que iba a pasar?

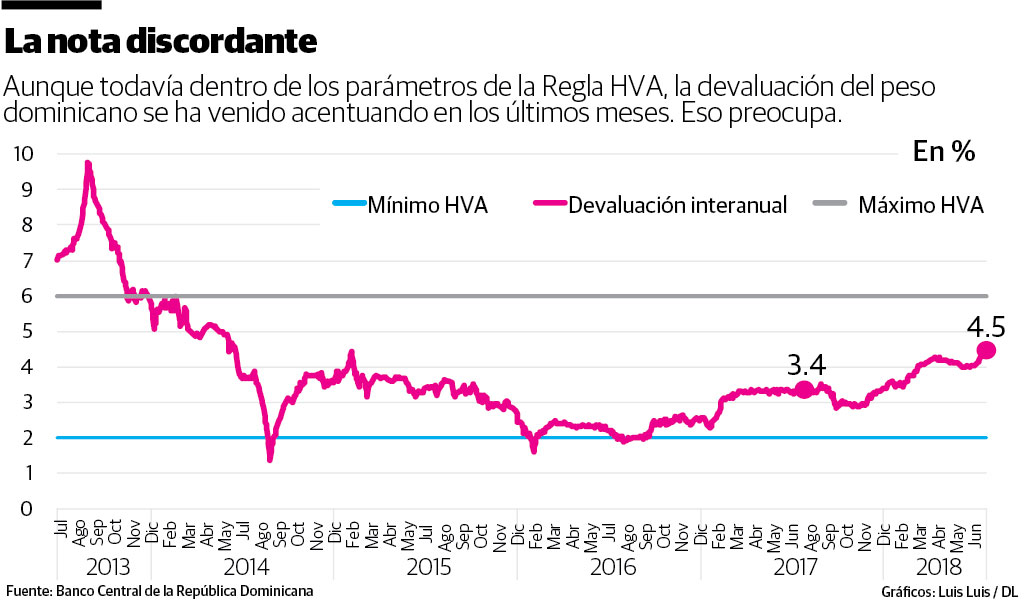

En efecto, se comenzó a apretar el mercado cambiario, pues los tres factores anteriormente descritos todos conllevaban a una mayor demanda de las divisas que armó el reperpero de los últimos días, incluyendo la ciclomática escasez de dólares.

Por ello vemos que la devaluación interanual de la tasa de cambio en los últimos meses ha venido aumentado a tal punto que en la actualidad llegó a 4.5%, su nivel más alto en cuatro años. Aunque todavía dentro de la estrecha banda del 2% y 6% de devaluación interanual que dicta la regla del tío Héctor (“Regla HVA”), su cercanía al famoso “50 por 1” ha molestado, incomodado y alarmado a más de un bancentraliano.

El aumento en la tasa de política monetaria, más que por su magnitud (solamente 25 puntos básicos cuando han en el pasado la llegaron a aumentar 200 puntos básicos de un solo tiro), sorprende por su “timing”: Una semana antes de concluir el mes de julio, que es cuando típicamente se anunciaría al mercado.

Si a esto le agrega las inyecciones de las reservas internacionales más las subastas ordinarias del Banco Central, tendrá como resultado que los excedentes de líquidez, que en junio promediaron RD$28 mil millones, ahora solo alcanzan los RD$17 mil millones.

¿El impacto para los usuarios financieros? Las tasas de interés, así como bajaron hace un año atrás, tenderán a subir, tanto en sus depósitos como sus préstamos. De hecho, y como vemos en la primera gráfica, esto ya está ocurriendo en el mercado.

No creo que haya que alarmarse. Esto es parte normal del ciclo monetario. De hecho, es probable que el Banco Central seguirá aumentado la tasa en los próximos meses. ¿De qué depende? Vaya a ver cómo sigue el dólar en las próximas semanas. Guerra avisada...

Alejandro Fernández W.

Alejandro Fernández W.