¿Desde Nisibón hasta Dajabón?

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

Con el inicio del campeonato de pelota, entre las Águilas campeonas y los demás equipos que tratan de competir en su contra, vemos cómo la dinámica deportiva también se repite en el ámbito bancario. Por ejemplo, periódicamente las autoridades financieras publican una serie de datos por región donde se resume el costo o tasa promedio de los créditos bancarios, provincia por provincia.

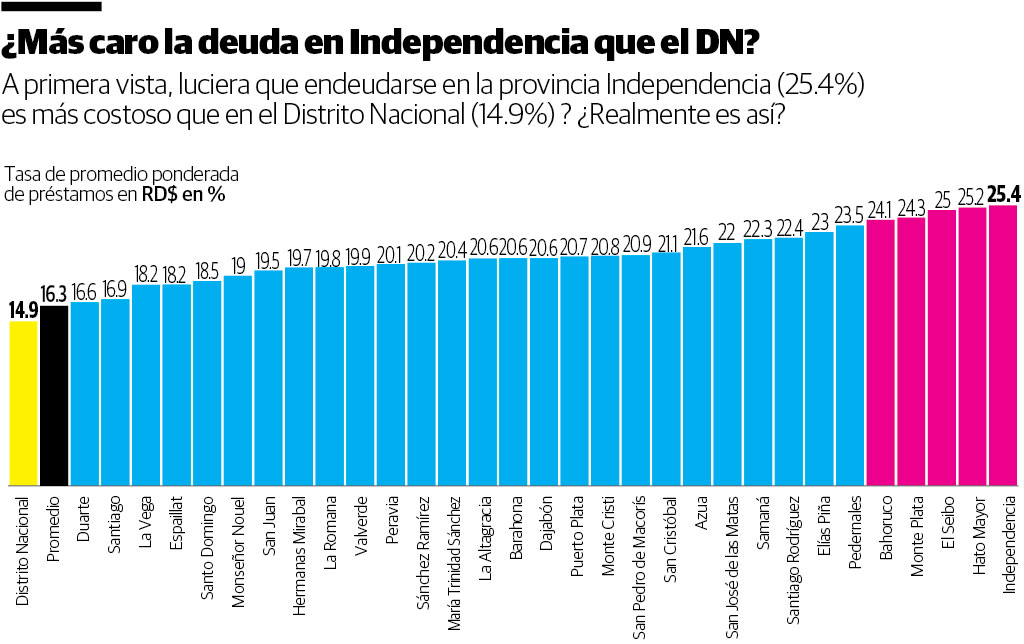

En la primera gráfica vemos que según esos datos, a junio de 2018, endeudarse en el distrito del Licey y el Escogido cuesta, en promedio, alrededor de 14.9%.

En cambio, hacerlo en la provincia Independencia, le cuesta 25.4% al usuario, una astronómica diferencia de 1,050 puntos básicos (o 10.5%) que a cualquiera se le hace difícil explicar o justificar.

¿Son tantos más riesgosos nuestros compatriotas independencianos de Jimaní, Duvergé o La Descubierta?

¿Se justificará esta diferencia tan importante en el costo porque en Independencia solamente hay dos sucursales bancarias, mientras que en el Distrito hay más de 200 presentes y casi todas las oficinas principales de la banca criolla?

De manzanas y naranjas

Los promedios siempre son peligrosos. Cuando hablemos de “promedios ponderados”, estamos mezclando una gran variedad de préstamos en condiciones que, por su naturaleza, son distintas, sin importar dónde se desembolsaron.

En otras palabras, si vas a comparar el sabor de una manzana, compárala con otras manzanas, no con naranjas.

En el caso de las carteras de préstamos, habría que distinguir si está conformada por créditos comerciales, hipotecarios, de consumo, por tarjetas de crédito u otros. Habría incluso que homologar o segmentar entre préstamos de niveles de riesgos parecidos, desembolsados por la misma entidad financiera, en tiempos parecidos, al mismo tipo de cliente, incluso hasta del mismo género, para concluir que el factor diferenciador determinante es la ubicación geográfica.

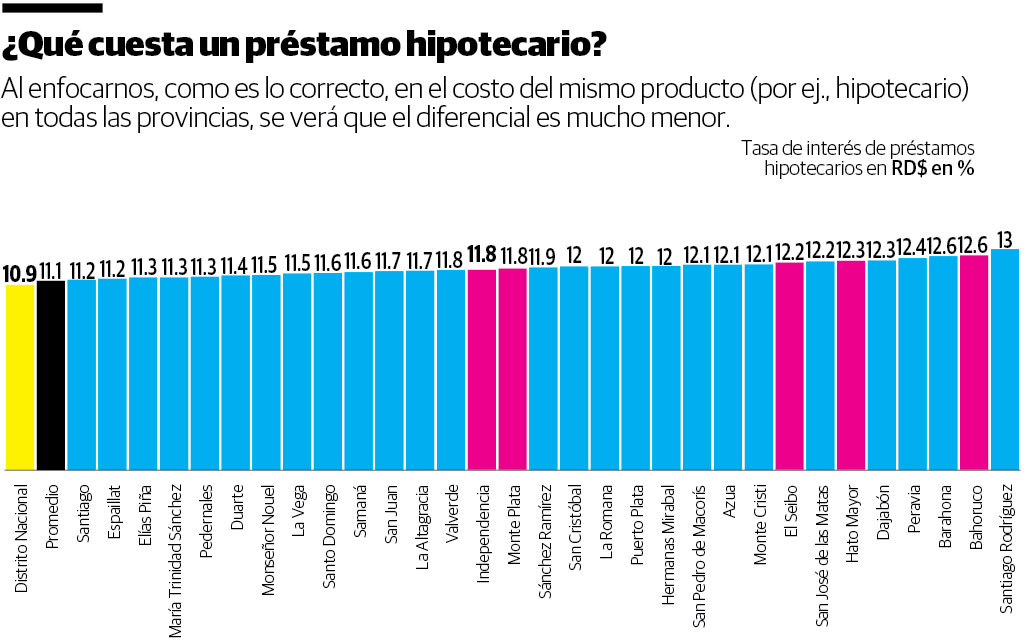

Hacemos ese ejercicio en la segunda gráfica, donde comparamos las tasas de interés exclusivamente de los préstamos hipotecarios para la adquisición de la primera vivienda. Observe cómo la diferencia entre el Distrito e Independencia, se reduce de 1,050 a solo 90 puntos básicos.

Es decir, no necesariamente el independenciano, o cualquier otro dominicano del interior del país, será discriminado o castigado con una mayor tasa de interés comparado con su par capitaleño, al solicitar el mismo tipo de préstamo con condiciones de garantías parecidas.

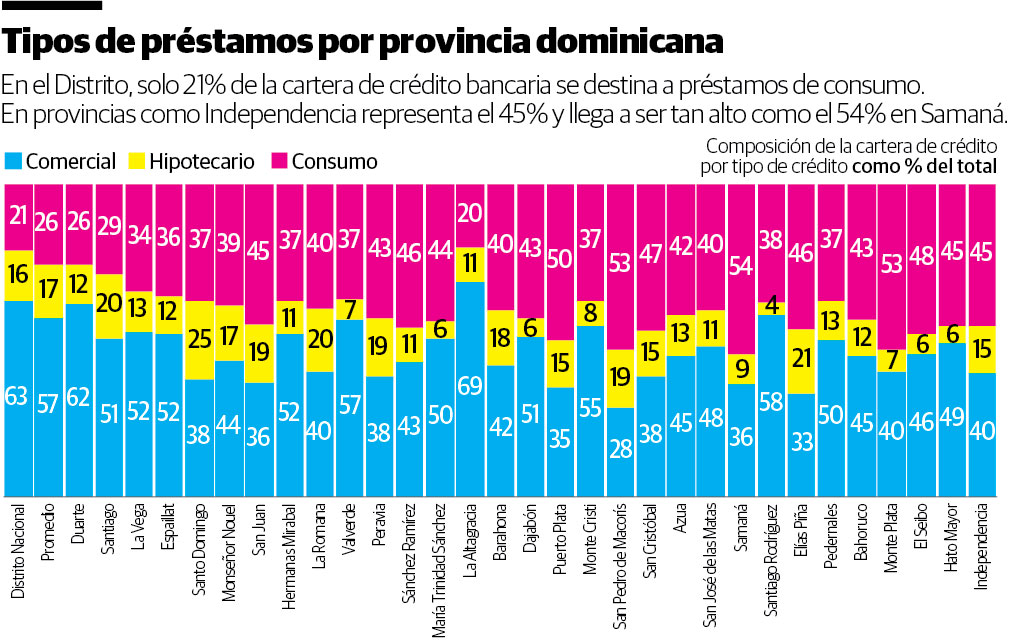

Lo que sí está ocurriendo, y pienso que este es el real reto del crédito provincial, es que la mezcla de productos crediticios que se les ofrece a los del “interior” es inferior a la ofrecida a los de “la capital”, como vemos en la tercera gráfica.

En el Distrito, solo el 21% del crédito bancario total de RD$516 mil millones está dirigido al consumo, mientras el grueso (63%) se desembolsó en la forma de préstamo comercial (de menor tasa).

En Independencia, la participación del crédito de consumo se duplica (a 45%) y el comercio es solo 40%, en una cartera total de apenas RD$250 milloncitos, o el 0.05% del desembolsado en la capital.

Al ser el crédito de consumo por definición de mayor nivel de riesgo e interés que el comercial o el hipotecario, ¿realmente sorprende que la tasa promedio sea más alta en la frontera que en el Distrito Nacional? Evidentemente que no.

Un reto para la banca dominicana

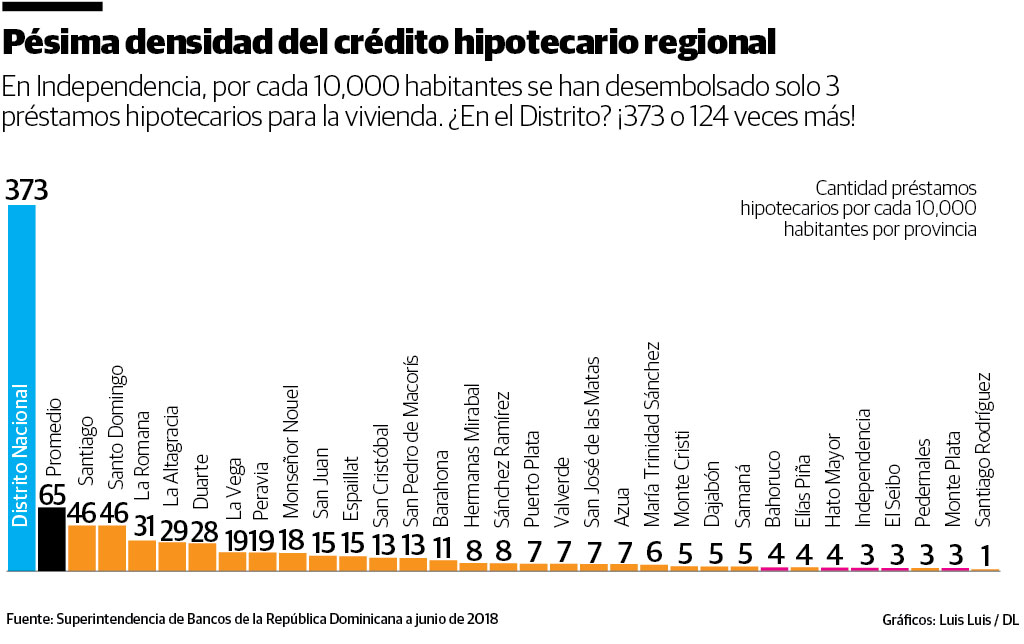

Aunque es indudable que se han logrado grandes avances en materia de inclusión bancaria y financiera en el país, estos se han concentrado sobre todo en dos grandes polos: Santo Domingo y, en menor medida, en Santiago.

Si hay duda de lo anterior, le invito a analizar la cuarta y última gráfica. Mientras en Santo Domingo, por cada 10,000 habitantes se han desembolsado 373 contratos de préstamos hipotecarios, en once provincias (Dajabón, Samaná, Bahoruco, Elías Piña, Hato Mayor, Independencia, El Seibo, Pedernales, Monte Plata y Santiago Rodríguez) solo se han firmado cinco o menos contratos hipotecarios por igual cantidad de población.

El caso más extremo es Santiago Rodríguez, una provincia que en 2014 contaba con 100,000 habitantes, ¡de los cuales solo 13 financiaban sus viviendas con créditos hipotecarios de bajo costo!

Ojalá la banca, especialmente el coloso público, el banco que aunque de todos los dominicanos concentra el 93% de sus préstamos en Santo Domingo y Santiago, se deje sentir más “desde las Lagunas de Nisibón hasta el Masacre en Dajabón.”

Alejandro Fernández W.

Alejandro Fernández W.