Fin de la fiesta

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Todos lo sentimos. A pesar del calor, ya comienzan a disfrutarse algunas noches la “brisita” de Navidad. Los arbolitos adornan algunas calles. Lo que no se ha hecho a esta altura, para muchos será “el año que viene”.

Al igual que todos los años, toca pasar revista a las predicciones económicas que habíamos hecho para el periodo actual y arriesgarnos, bola de cristal en mano, para especular sobre qué esperar para 2018.

Hace doce meses titulamos el Argentarium: “¿El año que viene será mejor?” La pregunta era retórica, pues entendíamos que, de hecho, no lo sería (aunque deseábamos equivocarnos). ¿Cómo nos fue?

El (necesario) fin de un ciclo

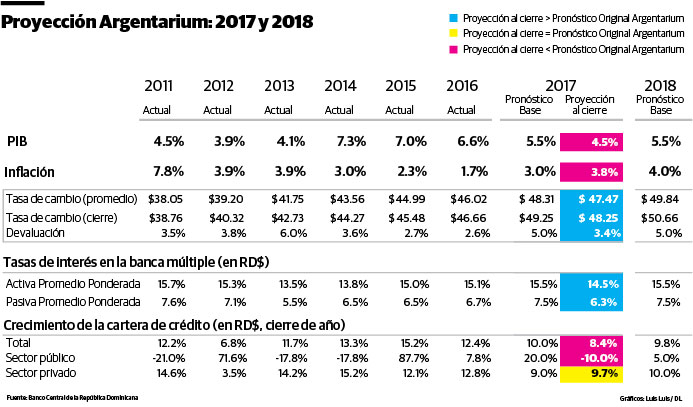

Apostamos a un menor crecimiento y una mayor inflación. En cuanto al PIB, entendíamos que su ritmo de crecimiento bajaría de 6.6% en 2016 a 5.5%. De hecho, y aún resaltando que el año no ha terminado, luce que ni siquiera llegaremos al 5.0%.

La inflación, que llegó en 2016 a su punto más bajo en la historia reciente (1.7%), pensábamos que se duplicaría a 3.0%... De hecho, subió hasta a un 3.8%, el aumento de precios más importante del último cuatrienio, empujado sobre todo por los incrementos en los combustibles.

Como es costumbre, nueva vez pusimos un huevo en nuestra expectativa devaluatoria. Pecamos, sin duda, de pesimistas.

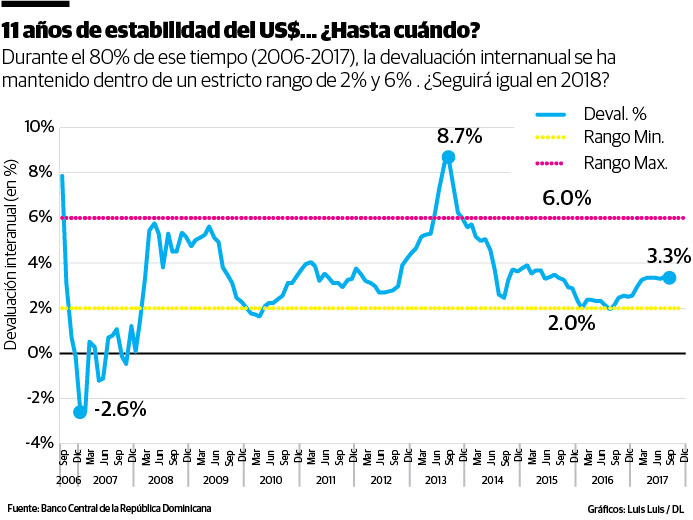

Luego de casi tres años en el rango inferior de la Regla HVA (que estipula una devaluación interanual entre el 2% y el 6%), nos la jugamos a que se soltaría un poco y llegara al 5.0%, para una tasa de cambio al cierre de año de RD$49.25.

Visto el escenario actual, proyectamos que la devaluación no superará el 3.4% al cierre de año, por lo que el US$, de mantener su tendencia, llegará a solo RD$48.25.

Es increíble que llevamos once años de estabilidad cambiaria. Lo vemos en la primera gráfica: Desde 2006 hasta la fecha, el 80% del tiempo la devaluación se ha mantenido dentro de una banda cada vez más estrecha, y eso que los del Fondo siempre recomiendan una mayor “flexibilidad”.

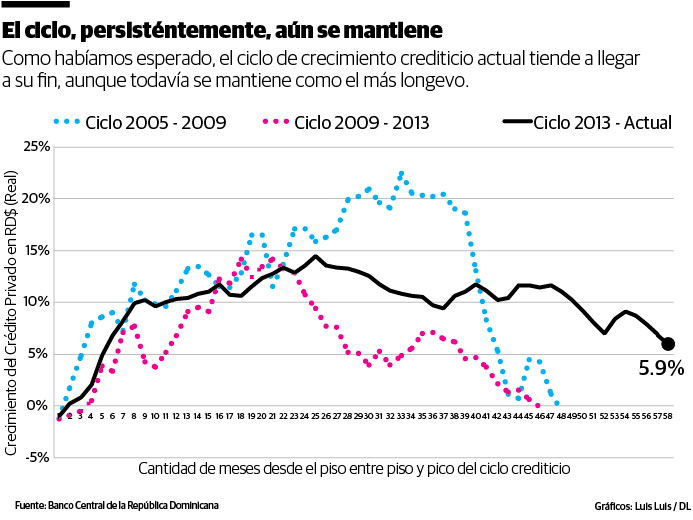

Nuestra mayor apuesta era que, finalmente, el crédito privado en moneda local, dejaría de crecer a doble dígitos pues había promediado, en términos reales, un muy vigoroso 13.5% entre 2014 y 2016.

Evaluamos anteriores ciclos del crecimiento crediticio, como mostramos en la gráfica y entendíamos que el extraordinariamente longevo ciclo actual, que inició en 2013, llegaría a su piso en 2017.

Se verá que, a pesar de las cada vez más extraordinarias medidas de flexibilización bancentraliana para resucitarlo, en octubre el crédito creció solo 5.9% (real) y me temo que seguirá en picada, quizás tocando fondo en los próximos dos trimestres.

Expectativas para el año que viene

La coyuntura actual hace difícil pensar en qué devendrá en 2018. Los insólitamente altos niveles de liquidez bancaria (la semana pasada superaron los RD$50 mil millones) y las cada vez mayores necesidades de financiamiento del Estado, cuyas finanzas públicas no terminan de equilibrarse, deben preocupar a cualquiera.

Muchos apuestan a que el crecimiento se recuperará atento a seguir endeudando cada vez más a los hogares y las empresas, es decir, al sector privado. De ahí tantas medidas a favor del crédito adicional.

Esa apuesta es un error. Se está queriendo inyectar, forzosamente, esteroides para mantener el latido de un corazón cada vez más débil en su demanda de crédito.

¿Cómo lo se? Basta con ver la morosidad crediticia. Aunque todavía es baja, en el último año, mientras la cartera total aumentó 8.3%, la morosa se disparó 21.1%. Por eso, de cada 10 bancos, 7 están mostrando mayor cantidad de préstamos vencidos.

Un crédito más anémico e, ineludiblemente, de menor calidad, impacta por supuesto los resultados del sector financiero. A septiembre las utilidades de la banca múltiple se han estancado, comparando con igual periodo de 2016, disminuyendo 0.2% o RD$38 millones menos este año.

¿Uno de los determinantes de esos magros resultados? Las reservas para posibles pérdidas crediticias que aumentaron este año 39%. Es decir, ¡RD$2,900 millones!

Todo lo que sube, tiene que bajar

Los ajustes son sanos en todo contexto económico. Pretender prolongar la gran ola de crecimiento crediticio del 2013 no es razonable y mucho menos prudente.

Mientras más pronto ajustemos, más rápido repuntará en 2018. Aunque no iniciará bien, lo importante es cómo terminará. Capaz será mejor que 2017. De hecho, como verán en nuestros pronósticos, apostamos a ello. Este año, la fiesta se acabó.

Alejandro Fernández W.

Alejandro Fernández W.