Reforma al sistema de pensiones, no contrarreforma

¿Por qué un sistema de reparto sería un retroceso?

Miguel Collado Di Franco

Miguel Collado Di Franco

La ley 87-01 de Seguridad Social fue la última reforma estructural significativa en el país. Con ella se implementaron avances importantes: sustituir el sistema de reparto por uno en el que cada trabajador es dueño de su pensión, y ampliar la cobertura de pensiones sin aumentar la carga fiscal para los contribuyentes, introduciendo mayor equidad para los futuros pensionados.

Aquellas iniciativas que pretenden volver al sistema de reparto representarían un retroceso para el futuro de las pensiones de los trabajadores. También lo serían por las repercusiones sobre el gasto público, y el peligro para la sostenibilidad de las finanzas públicas.

¿Por qué un sistema de reparto sería un retroceso?[1]

En un sistema de reparto, el dinero que cotizan los trabajadores activos se destina a cubrir las pensiones de los jubilados, y no se capitaliza en una cuenta individual, como sucede en la actualidad. Es decir, deja ser ahorro de cada individuo para pasar a un fondo común que, por diseño, es insuficiente para cubrir las pensiones, como explicamos a continuación.

La experiencia internacional demuestra que, por su naturaleza, los sistemas de reparto no son sostenibles debido a que cada vez hay más jubilados y menos trabajadores activos que puedan contribuir para las pensiones de los primeros. Como resultado de avances médicos y tecnológicos, productos del desarrollo económico, la expectativa de vida promedio va en aumento. República Dominicana no es la excepción. De igual manera, las familias están decidiendo tener menos hijos. La reducción en la tasa de fertilidad a nivel mundial es otra característica demográfica verificable en República Dominicana.

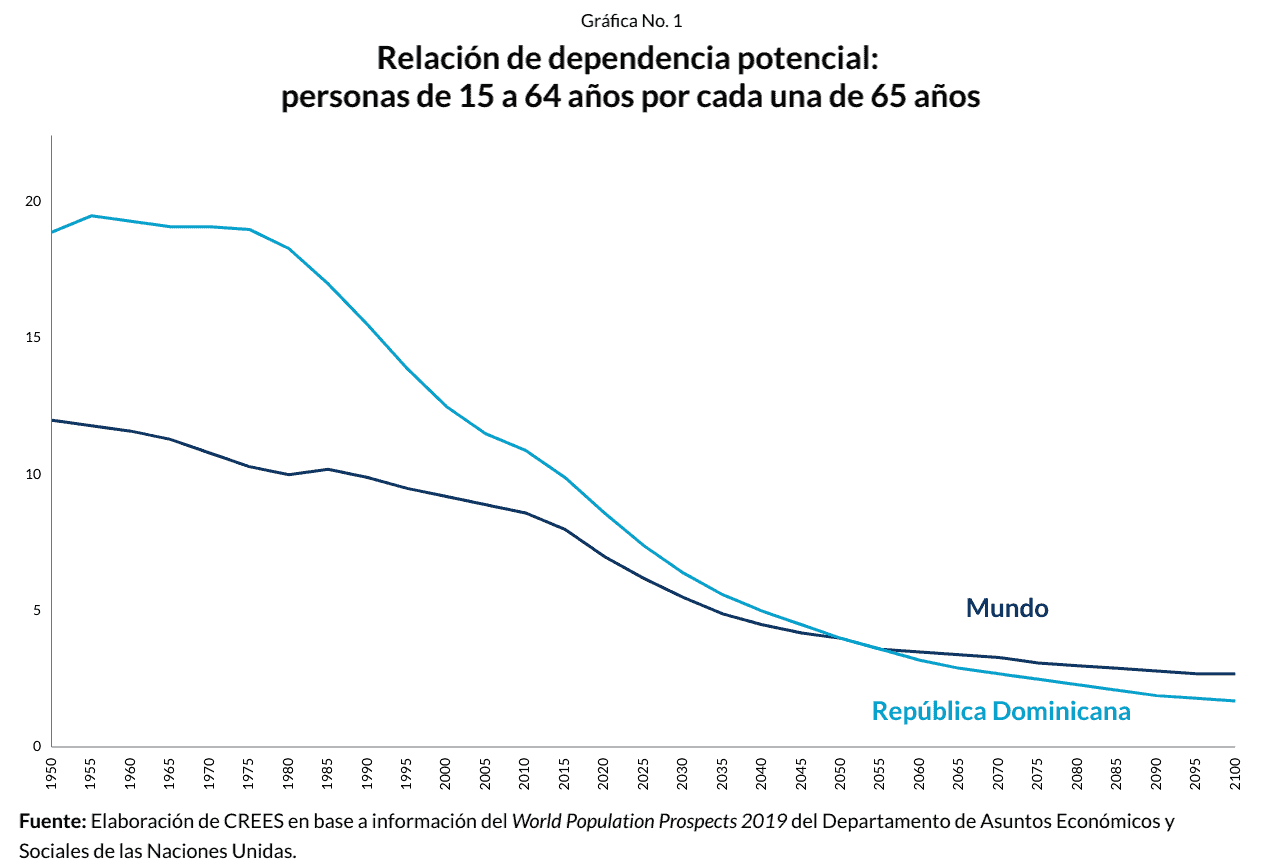

Es evidente que como son los trabajadores activos quienes financian el sistema de pensiones, cada vez habrá menos recursos para pagar las pensiones de una población que vivirá más tiempo. La gráfica siguiente muestra las estadísticas de Naciones Unidas en este sentido: menos personas trabajando para mantener a los jubilados.

En consecuencia, no tiene sentido económico ni social legislar para establecer un sistema que, por diseño no funcionará; y que sería necesario modificar en poco tiempo.

Una contrarreforma de este tipo representaría volver a un sistema que sería insostenible desde el punto de vista financiero, y de la cual tenemos experiencia en República Dominicana. Por eso tuvo que ser reformado el sistema de pensiones en el año 2001, luego de un importante conceso en la sociedad[2].

Al momento de realizarse la reforma previsional del año 2001, el sistema de pensiones de reparto de República Dominicana tenía una deuda implícita que representaba el 48.5% del producto interno bruto (PIB) [3]. De haber continuado ese sistema, la deuda acumulada a la fecha sería muy superior. Con una población creciente y con demanda de ingresos por jubilación superiores a las exiguas pensiones que se pagaban en el sistema anterior, la deuda implícita en República Dominicana sería mayor. Tal es el comportamiento de la deuda implícita de pensiones a nivel internacional; independientemente de la presión fiscal de un país o de lo alta que sean las contribuciones, la tendencia en el tiempo es a crecer[4].

En la actualidad es motivo de preocupación que la deuda del sector público no financiero (SPNF) represente el 47.5% del PIB de acuerdo con la Dirección General de Crédito Público. De existir una deuda relacionada con el sistema de pensiones, sería necesario consolidarla a la del SPNF y a la del Banco Central de la República Dominicana para realizar análisis fehacientes de los pasivos del Estado dominicano. Si así fuera, la preocupación con respecto a la sostenibilidad de la deuda pública sería mayor para los agentes económicos locales e internacionales, así como para las calificadoras de riesgo y los organismos multilaterales.

¿Cuánto costaría a los contribuyentes volver al sistema de reparto?

Entendemos que toda propuesta de modificación del sistema debería partir de su costo, y de quién lo va a pagar. En finanzas públicas es claro que es el ciudadano quien paga por el gasto: ya sea con sus impuestos presentes o futuros (deuda) o con el peor de los impuestos, el inflacionario.

Las estadísticas de otros países de América Latina ayudan a responder la pregunta de esta sección.

Las pensiones en América Latina consumen recursos importantes del gasto público. Existen países como Colombia y Ecuador, los cuales tienen un nivel de envejecimiento de su población similar al de República Dominicana, donde el gasto público en pensiones representa 4.5% y 4.1% del PIB, respectivamente[5].

Estimados conservadores propios indican que un sistema de reparto en República Dominicana podría llevar el gasto público en pensiones al 3.9% del PIB, solo para cubrir pensiones mínimas.

Para una economía que ha estado presentando déficits fiscales estructurales de 2.8%, agregar 4.2% sería tener un balance negativo equivalente a 7.0% del PIB. Un nivel insostenible en el tiempo con el potencial de detonar una crisis de fiscal.

Si en un proyecto de ley, u otro tipo de propuesta, se plantea cambiar el sistema de capitalización individual por uno de reparto, la interrogante obligatoria es cómo se va a financiar cada año. Sobre todo, si se quiere evitar alcanzar niveles de déficits que duplicarían los actuales.

Si la idea es incrementar las altas tasas de impuestos prevalecientes en el país, se le haría otro desfavor al trabajador dominicano. Las oportunidades de encontrar un empleo productivo en la formalidad estarían mermadas ante un clima menos favorable a la inversión. Además de que se aumentaría la incidencia de los impuestos sobre los ciudadanos. Que, aunque no sean quienes pagan todos los tributos, sí son quienes perciben el impacto de la fiscalidad en última instancia[6].

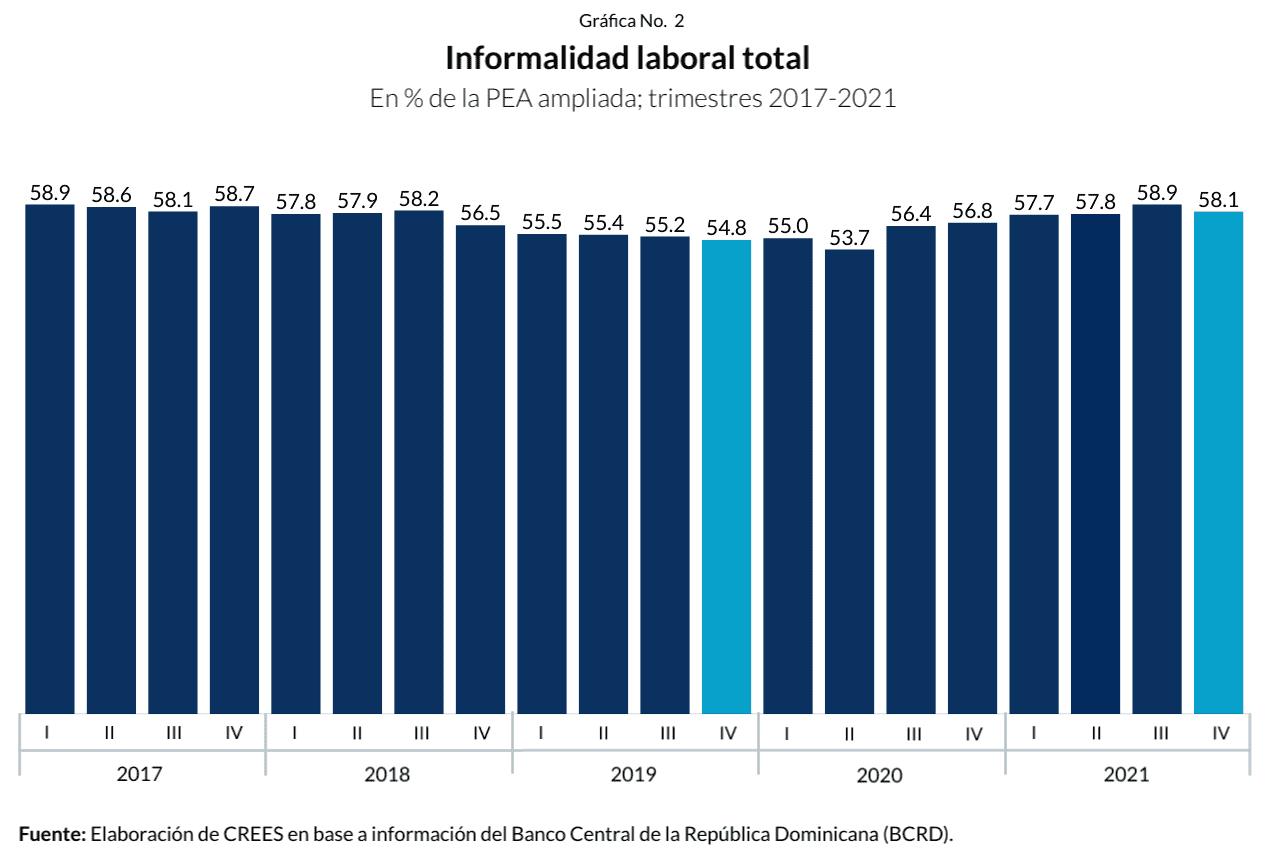

La informalidad es un reto importante para cualquier sistema de pensiones, sea de reparto o de capitalización individual. Aumentar la informalidad bajo un sistema de reparto representaría aún mayores recursos de los contribuyentes para el financiamiento de las pensiones porque la base de cotizantes sería menor. Modificaciones fiscales como las que han sido aplicadas en el país desde el año 2000 a la fecha crean incentivos para una alta informalidad laboral, que en la actualidad supera el 58% de acuerdo con las estadísticas oficiales.

Propuestas de cambio de sistema requieren, más allá de las buenas intenciones de sus proponentes, ser transparentes con relación a los costos adicionales para los ciudadanos.

¿Es necesario reformar la actual ley 87-01 en materia de pensiones?

Todo sistema de pensiones necesita ser perfeccionado en el tiempo. El sistema dominicano amerita ser reformado para subsanar distorsiones que arrastra desde hace mucho tiempo y para actualizar parámetros con que opera.

En el año 2020 fue promulgada la ley No. 13-20 que incluyó una modificación al esquema de comisiones aplicado por las administradoras de fondos de pensiones (AFP). Esta modificación simplificó el esquema de comisiones de las AFP y redujo, en términos porcentuales, los ingresos por este concepto. Este era un punto importante en el debate público. Es oportuno seguir realizando modificaciones para mejorar las pensiones.

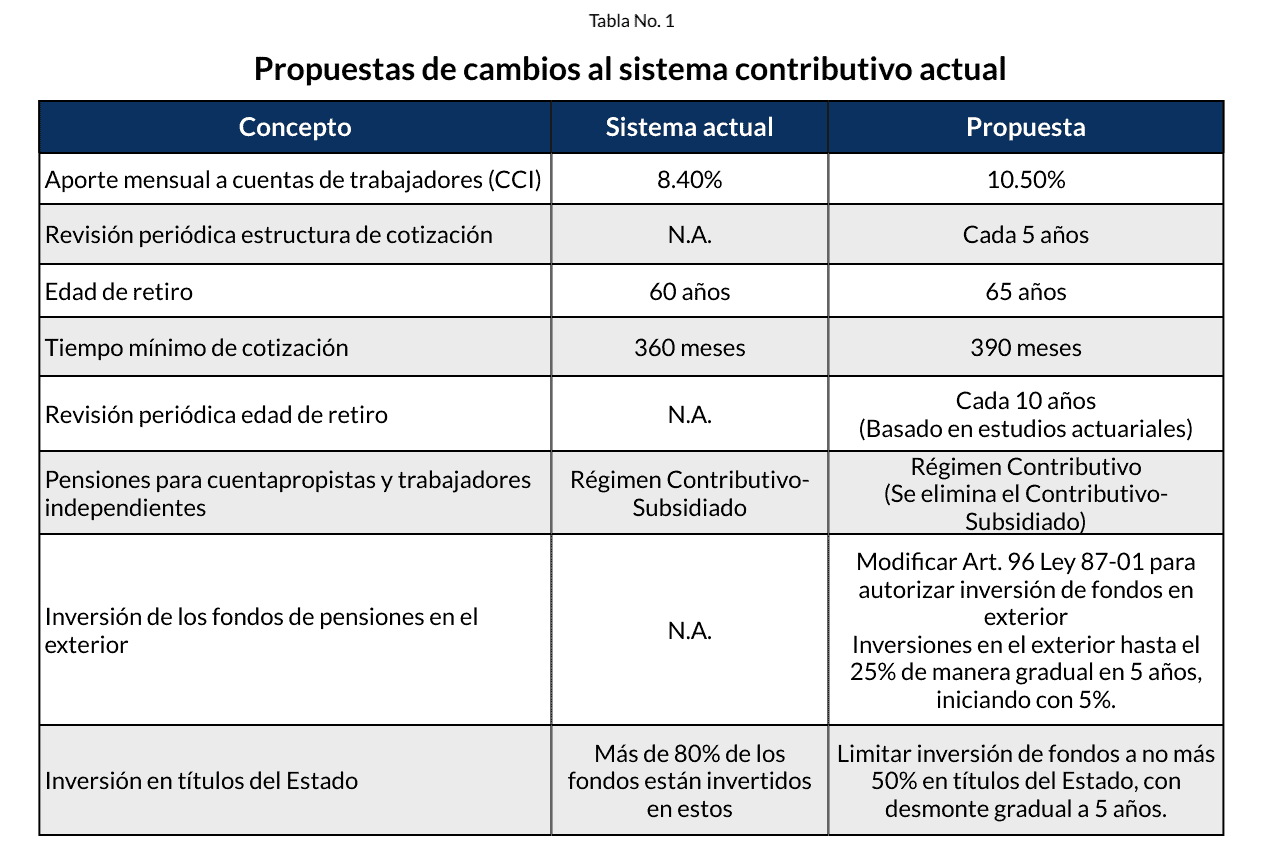

Desde nuestro parecer, existen elementos importantes que deben ser revisados: i) aumentar el porcentaje de cotización, ii) revisar la edad de retiro, iii) reducir el monto de los ahorros de los trabajadores que se destina a financiar la deuda pública, y iv) permitir que esos ahorros puedan ser invertidos en el exterior, para diversificar el riesgo de los portafolios de inversiones de las administradoras.

El siguiente cuadro resume cambios que deberían hacerse para mejorar las pensiones:

La primera modificación consiste en incrementar el aporte mensual destinado a las cuentas de capitalización individual (CCI) de los trabajadores del 8.40% actual a 10.50%. El monto de la cotización no se revisa desde la modificación a la ley 87-01 realizada por medio de la ley No. 188-07. En tal sentido es necesario realizar modificaciones cada cinco años. Igualmente, se propone revisar la edad de retiro para que sea 65 años. Este incremento guarda relación con el aumento en la esperanza de vida desde que fue diseñada la ley hace veinte años y con las expectativas actuales.

Otra modificación muy importante es limitar el porcentaje de los portafolios de los fondos de pensiones que está invertido en títulos del Estado dominicano. La alta demanda del Estado de fondos para financiar los déficits fiscales y cuasi fiscales ha encontrado en el dinero de los trabajadores una fuente constante de recursos. Las sucesivas administraciones gubernamentales han demandado recursos de los trabajadores, al punto que cerca del 79% del patrimonio de las cuentas de capitalización individual está invertido en títulos del Ministerio de Hacienda y del Banco Central. Esta práctica ha desvirtuado el origen de la ley 87-01, la cual tiene como propósito que los ahorros de los trabajadores sean invertidos en actividades productivas que representen oportunidades de trabajo adicionales y de aumento de los ingresos de los cotizantes.

La demanda de fondos para financiamiento público ha estado acompañada de una oferta muy limitada de instrumentos financieros en el mercado local. Con un mercado de capitales que no se ha desarrollado en gran medida por carencias institucionales que faciliten las emisiones, las opciones de inversión de los fondos de pensiones han sido limitadas. En ese sentido, es necesario crear las condiciones para que los fondos de los trabajadores estén más diversificados. Tanto en títulos emitidos dentro como fuera del país. Es por ese motivo que se recomienda eliminar la prohibición de invertir en los fondos de los trabajadores en el exterior.

Ahora bien, ninguna propuesta para mejorar el sistema de pensiones debe obviar la necesidad de reformas que modifiquen la estructura de la economía. En materia fiscal, es necesario el compromiso político de generar superávits fiscales con el fin de detener la demanda de ahorros de los trabajadores para el financiamiento del sector público no financiero. Estos superávits contribuirían a la capitalización del Banco Central y a la reducción de sus déficits. Reglas fiscales incluidas en una Ley de Responsabilidad Fiscal ayudarían en este propósito, así como una Reforma Integral al Código Tributario de la República Dominicana, que lo simplifique y elimine distorsiones que le han sido introducidas en diferentes modificaciones desde el año 2000.

La última reforma mencionada, la tributaria, contribuiría a reducir el incentivo que existe en la actualidad para las empresas operar en la informalidad, o para realizar actividades informales dentro de la misma formalidad. El tamaño de la informalidad en República Dominicana es un elemento que limita el desarrollo de cualquier tipo de sistema de pensiones. Con altas tasas de informalidad (Gráfica No. 2) es muy difícil mantener un número alto de cotizantes.

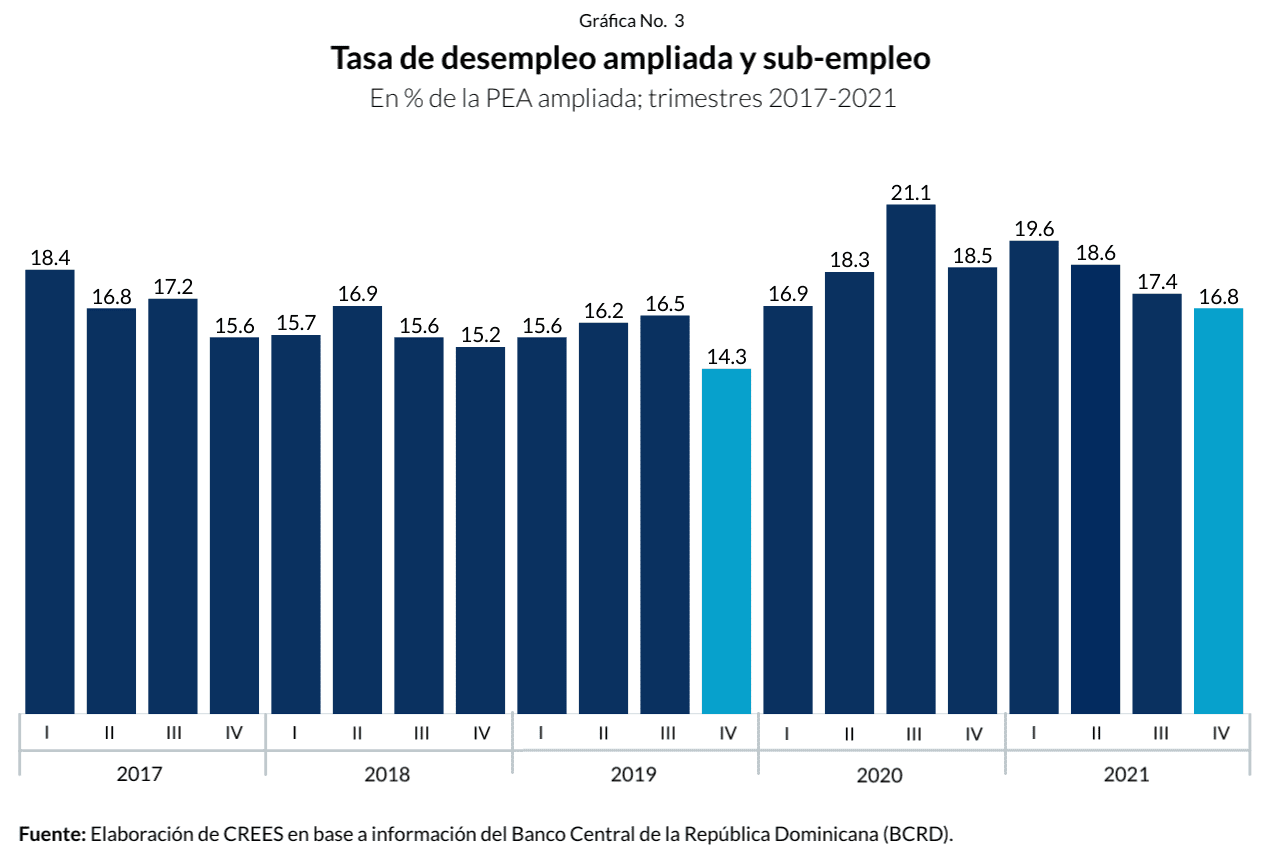

De igual forma, altos niveles estructurales de desempleo y subempleo limitan la continuidad de las cotizaciones.

Como consecuencia de los problemas del mercado laboral, la proporción de cotizantes como porcentaje de la fuerza de trabajo (PEA) en República Dominicana es baja; la mitad que en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Es importante tener en cuenta que los países OCDE, en su casi totalidad, tienen sistemas de reparto que operan con altos niveles de deudas implícitas de pensiones. Para que un sistema de reparto sea viable no basta tener una tasa de cotizantes sobre la PEA de 72%; aún con estos altos niveles los sistemas previsionales de la OCDE son insostenibles financieramente.

Con niveles elevados de informalidad y de desempleo y subempleo es imposible para un sistema de pensiones garantizar altas tasas de reemplazo en el futuro. Desde hace mucho tiempo desde el CREES hemos planteado que estos son problemas estructurales que es necesario resolver[7]. Por eso hemos venido abogando por otras reformas relacionadas con el mercado laboral para aumentar la flexibilidad de este y así reducir el tiempo que tardan los trabajadores en encontrar un empleo. En adición, los costos laborales no salariales del país deben disminuir para garantizar contrataciones formales y, por tanto, más cotizantes.

El principal de estos costos es la cesantía labora, que podría ser sustituida por un seguro de cesantía costeado por el sector privado con un componente solidario financiado con recursos públicos. Los recursos aportados por los empleadores irían a una cuenta individual del trabajador que podría usar en caso de quedar cesante y, al final de su vida laboral, aportar los fondos que tenga disponible en su cuenta de cesantía para su fondo de pensiones. Bajo este esquema se garantizarían los derechos adquiridos de los trabajadores.

Consideraciones finales

El modelo de capitalización individual de República Dominicana fue establecido con el propósito de mejorar las pensiones del sistema de reparto. Con el antiguo sistema, las pensiones eran exiguas, la cobertura era limitada y el número de pensionados era reducido en proporción a la población de 60 o más años. La reforma estuvo enfocada en ampliar la cobertura, sin costo mayor para el contribuyente, introducir la libertad de elección de la administración de los fondos y establecer mayor equidad entre los trabajadores.

Ante la ausencia de una alternativa viable, ya que los sistemas de reparto no son sostenibles debido a la dinámica demográfica que genera el desarrollo humano, es necesario reformar el sistema de capitalización individual. En consecuencia, los esfuerzos actuales deben ir direccionados a perfeccionar lo establecido en la ley 87-01 y a realizar reformas estructurales para eliminar aquellas distorsiones que impiden el desarrollo de las pensiones en el país. En este sentido, los tomadores de decisiones desde el Congreso Nacional y el Poder Ejecutivo tienen la oportunidad, desde el punto de vista de políticas públicas, de garantizar mejores pensiones mediante una profundización de la reforma del año 2001, así como por medio de otras reformas estructurales que mejoren el clima de inversión, la productividad y la competitividad en el país.

[1] Ver: Collado Di Franco, M. (2021, septiembre 23). Volver al sistema de reparto sería un error. CREES. https://crees.org.do/?p=22125

[2] Rojas, J. (2021, agosto 10). Antes de la capitalización individual. CREES. https://crees.org.do/?p=18305

[3] CREES, Centro Regional de Estrategias Económicas Sostenibles. (2022, mayo 9). Análisis del Sistema de Pensiones de la República Dominicana y Recomendaciones de Reformas. CREES. https://crees.org.do/?wpdmpro=analisis-del-sistema-de-pensiones-de-la-republica-dominicana-y-recomendaciones-de-reformas

[4] La deuda implícita de pensiones es un tema de mucha preocupación en aquellos países con reparto [ver: Mink, R. “General government pension obligations in Europe”. IFC Bulletin No. 28. Bank for International Settlements, 2008; European Commission. (2012). The 2012 Ageing Report. European Union, Directorate-General for Economic and Financial Affairs. https://doi.org/10.2765/19991; Kane, C., & Palacios, R. (1996, junio). The Implicit Pension Debt. International Monetary Fund. https://www.imf.org/external/pubs/ft/fandd/1996/06/pdf/kane.pdf]. Para estimaciones recientes de la deuda implícita de países europeos, ver: Symeonidis, G. (2021). Public Pensions and Implicit Debt: An Investigation for EU Member States Using Ageing Working Group 2021 Projections. MDPI. Retrieved 10–14, from https://www.mdpi.com/2227-9091/9/11/190/htm

[5] A. Arenas de Mesa, “Los sistemas de pensiones en América Latina: institucionalidad, gasto público y sostenibilidad financiera en tiempos del COVID-19”, serie Macroeconomía del Desarrollo, N° 212 (LC/TS.2020/99), Santiago, Comisión Económica para América Latina y el Caribe (CEPAL), 2020.

[6] Collado Di Franco, M. (2021, mayo 12). En realidad, ¿quiénes pagan los impuestos? CREES. https://crees.org.do/?p=13289

[7] Selman, E. (2018). Los cuatro pecados capitales que afectan al sistema de pensiones dominicano. CREES. https://crees.org.do/?p=18356

Miguel Collado Di Franco

Miguel Collado Di Franco