El primer semestre de 2017

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Dadas las preocupaciones de algunos sectores industriales, en cuanto a la posible “desaceleración” de la actividad económica, demos un vistazo para ver qué tal anda el desempeño del sector bancario en estos primeros seis meses de 2017.

Primero, algo de contexto. Los últimos años de actividad bancaria se han destacado por un extraordinario nivel de estabilidad en las condiciones macroeconómicas, con muy pocas sorpresas en cuanto a tasas de interés y a la tasa de cambio se refiere.

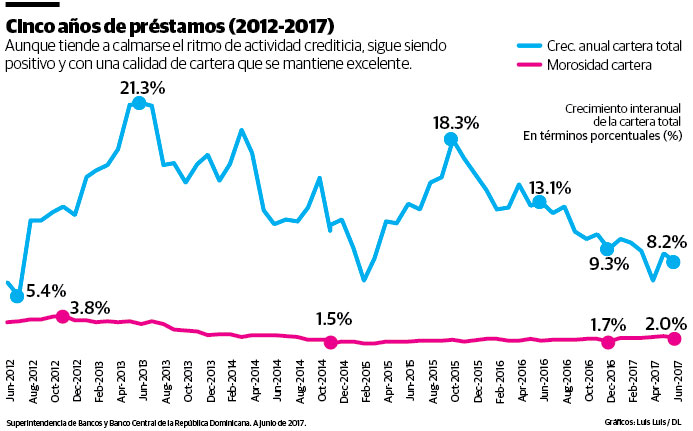

Dado esto, y como vemos en la gráfica, el dinamismo crediticio bancario ha promediado un crecimiento interanual de alrededor de 12%, con sus altas (como el 18.3% de noviembre de 2015) y sus bajas como el 5.4% de mediadas de 2012.

En el gráfico se visualiza la cartera total del sector bancario. Igual si excluyéramos el crédito al sector público durante este ciclo, se registra buen nivel de crecimiento de préstamos privados.

La otra variable notable de estos tiempos ha sido la muy baja morosidad de la cartera de créditos. En la misma gráfica vemos que esta ha promediado un 2% en los últimos años, con un pico de 3.8% en 2012, un piso de 1.5% en 2014 y el actual 2.0% que se compara muy favorablemente con tiempos pasados.

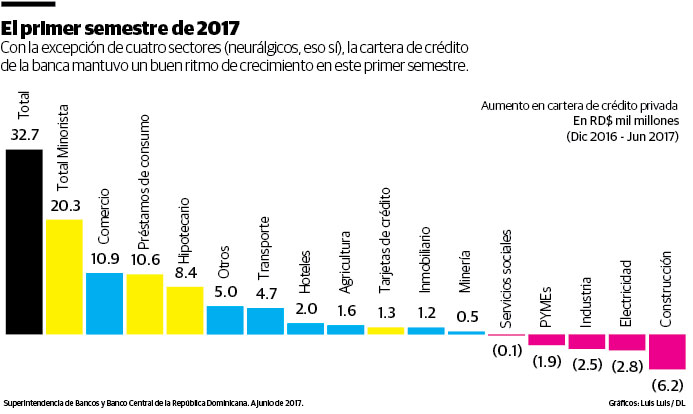

Durante el primer semestre, el crecimiento acumulado de la cartera de crédito privada fue de 3.7%, superior al 3.3% registrado para igual tiempo en 2016.

Es cierto, y quizás esto explica parte de la preocupación de los “muchachos de Herrera”, que el crédito a sectores claves ha tendido restringirse, al comparar las cifras de junio 2017 con las del cierre de 2016. Así, por ejemplo, vemos que el crédito a la industria manufacturera ahora es 4.5% menor, a la construcción 7.7% y a las PYMEs un un 7.8% por debajo de donde estaba en diciembre.

No obstante, el comercio, el consumo y el financiamiento hipotecario mantienen una buena dinámica y, de hecho, juntos explican el 95% del aumento de RD$32.7 mil millones en nuevos préstamos registrados en lo que va de año.

En círculos bancarios preocupa el nivel de morosidad. Aunque entre diciembre y junio sólo aumentó de 1.7% del total de la cartera a 2.0%, igual es cierto que 10 de 17 bancos múltiples han registrado mayor morosidad ahora que el año pasado.

Sin embargo, de mantenerse la coyuntura “macro” actual, como entiendo ocurrirá, 2017 cerrará muy parecido al año anterior, aunque con una dinámica más modesta. ¡Ya veremos!

Alejandro Fernández W.

Alejandro Fernández W.