Ellos y ellas: ¿a quién los bancos le prestan más? Ellos y ellas

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

¿A quién le prestamos más? ¿A ellos o a ellas? ¿Cuánto más? ¿Quién es mejor pagador? ¿Él o ella? ¿Qué tipo de préstamos procuran? ¿Cuál es el banco que otorga más créditos a las mujeres?

Hasta por simple curiosidad, más allá de un análisis de género profundo, son preguntas interesantes. De ser significativas las diferencias por género, podrían utilizarse como parte de la estrategia comercial o crediticia de los intermediarios financieros.

Toca reconocer los avances logrados en la sistematización de esta información a nivel del sector financiero dominicano, sobre todo por las mejoras y exigencias estadísticas que la Superintendencia de Bancos le aplica a la banca.

¿Cuán definitivas son las cifras que presentaremos? Pienso que todavía hay espacio de mejora y la interpretación de los resultados no es tan claro como blanco o negro, azul o rosa. Por ejemplo, hay préstamos donde el deudor principal es ella, pero el firmó como codeudor. En nuestro análisis, ese sería un préstamo a una mujer.

De entrada, podríamos esperar un sesgo donde la mayor proporción de los préstamos sea masculina, en la medida que tradicionalmente “los jefes de familia” o los más activos en el mercado laboral formal (y, por ende, el financiero) han sido los hombres.

También vale destacar que nos limitamos a analizar las carteras a “cédulas” o personas, en la forma de préstamos de la cartera hipotecaria y de la cartera de consumo. No integramos la cartera comercial, dado que un RNC no tiene sexo.

Resultados interesantes

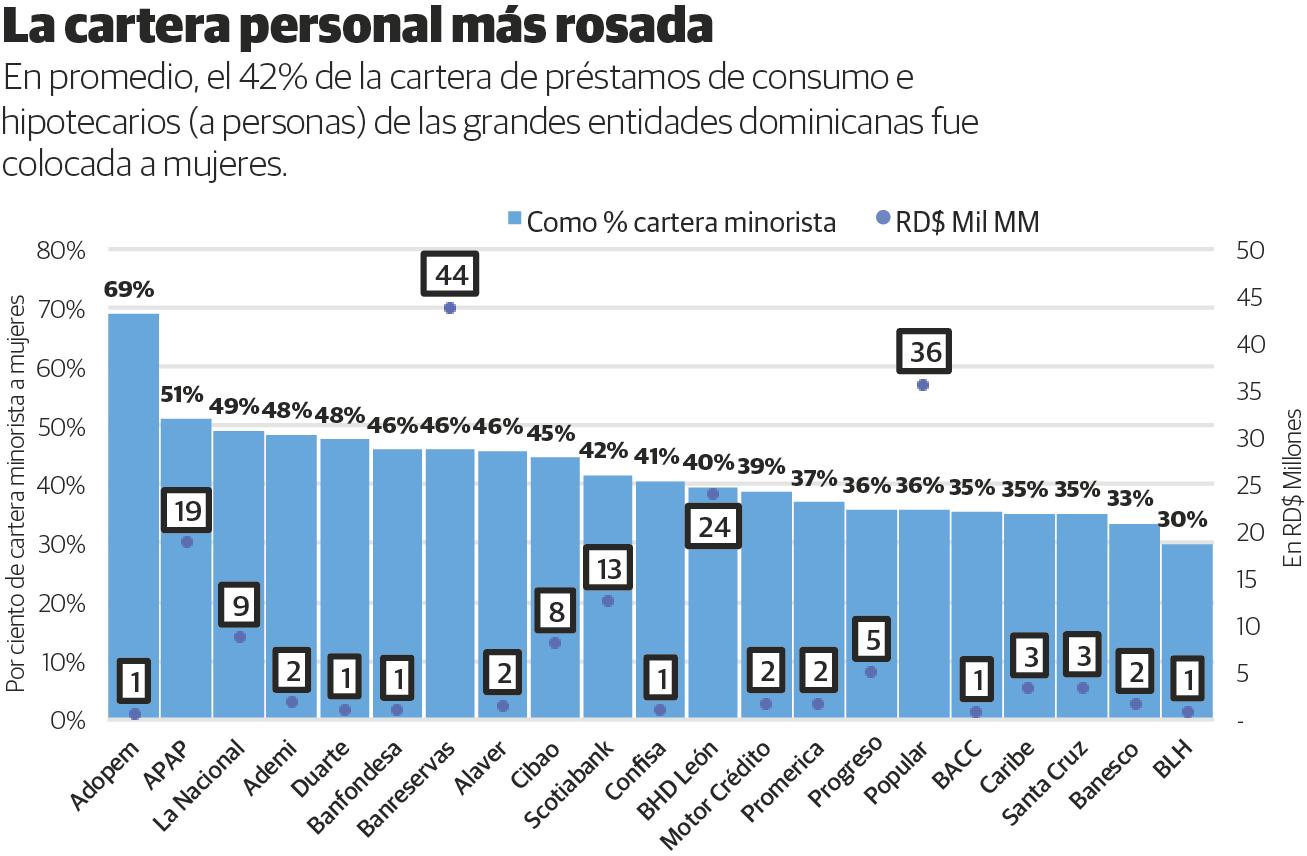

No debe sorprender que el banco cuya cartera minorista es la más femenina es el Banco Adopem, también conocido como el “Banco de la mujer”. El 69% de sus préstamos a personas fue a mujeres, aunque su cartera de consumo es mínima (menos de RD$1 mil millones), puesto que el giro de la entidad es más comercial que personal.

Las asociaciones Popular (51%) y La Nacional (49%) también se destacan, al igual que Ademi (48%), Duarte (48%) y Banfondesa (46% del total de la cartera a personas). Obsérvese como las entidades microfinancieras (Adopem, Ademi y Banfondesa) tienen un enfoque muy especial hacia las mujeres.

De los colosos, el Reservas se destaca, tanto por tener 46% de su cartera hipotecaria y de consumo a féminas, como por su presencia en términos absolutos (RD$44 mil millones).

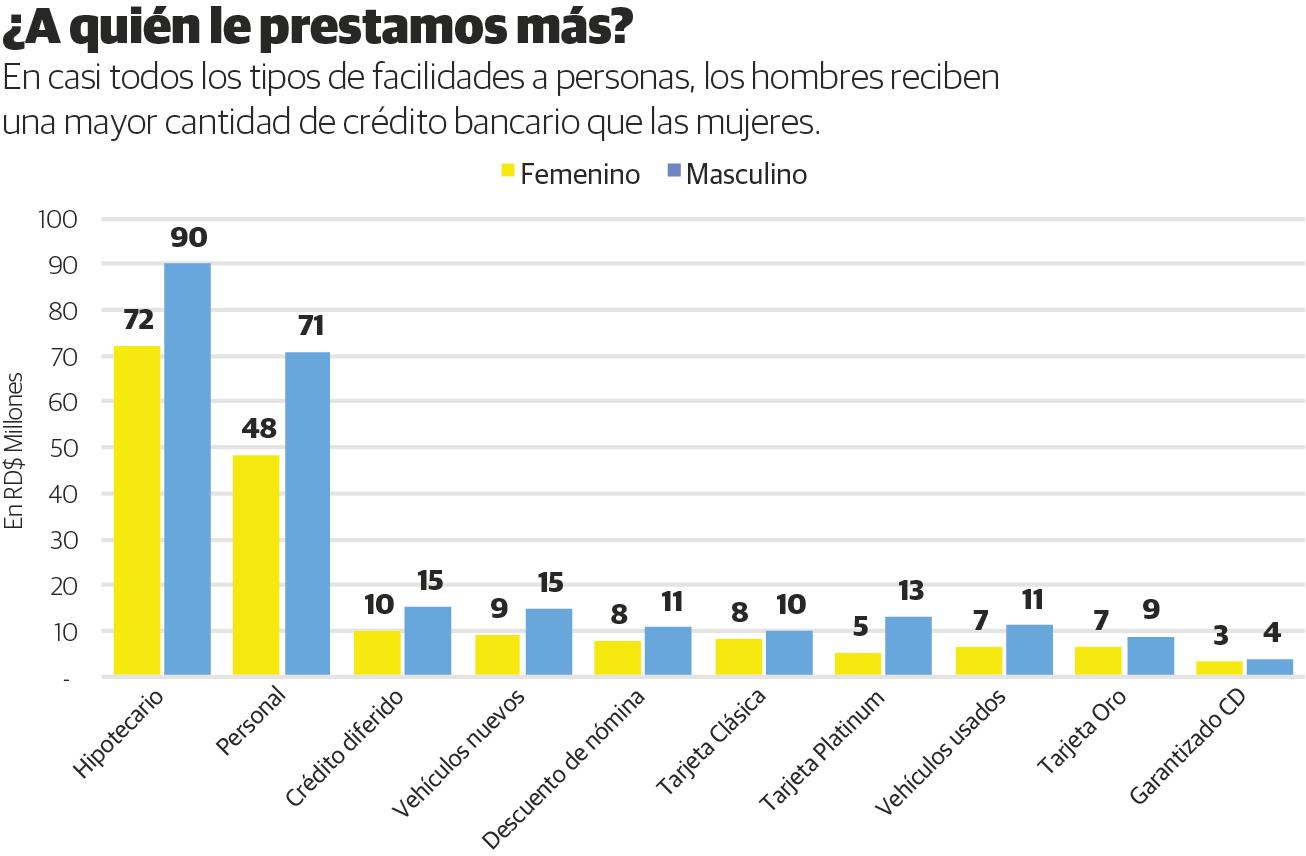

A nivel de productos, las mujeres tienden a financiarse menos al momento de adquirir sus vehículos (nuevos solo 38% es a ellas, usados 37%) y curiosamente solo el 29% de las tarjetas “Platinum” son emitidas a mujeres, aunque de las “Clásicas” la proporción femenina es más equilibrada, en torno al 45%.

En una futura entrega será interesante ver la evolución de estas carteras por facilidad, para entender mejor la dinámica de crecimiento por género. Mientras tanto, los tres principales productos del activo bancario a mujeres son los hipotecarios (RD$72 millones), los personales (RD$48 mil millones) y los créditos diferidos (RD$10 mil millones).

Riesgo y retorno

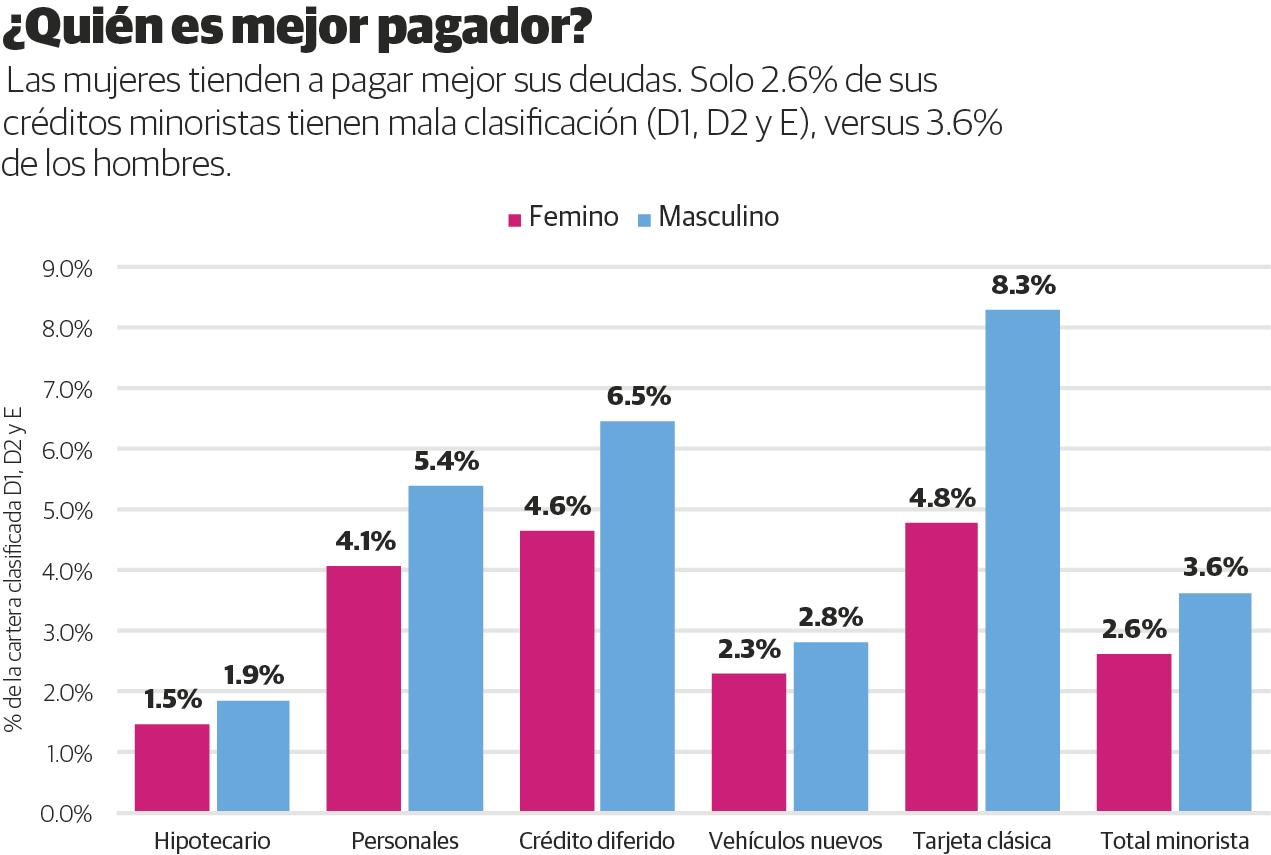

A mayor el riesgo, mayor debe ser el retorno esperado de un activo. Veamos cómo se comportan ellas en relación al riesgo crediticio, quizás el más importante de la banca. Lo vemos en la tercera gráfica, donde mostramos el porcentaje de la cartera clasificada en D1, D2 o E, los tres peores niveles de riesgo según las normas bancarias.

En general, la mujer es mejor pagadora que el hombre. Así lo demuestra la cartera minorista global, donde vemos que solo el 2.6% de los préstamos a ellas son “malos” (según nuestra clasificación), bastante inferior al 3.6% de los desembolsos a ellos.

La diferencia es más marcada en la calidad de la cartera de tarjetas de crédito “Clásicas”, donde la pobre calidad masculina (8.3%) casi duplica la de las mujeres (4.8%). En todos los otros cuatro productos más relevantes, también vemos mejor desempeño en las carteras rosas, aunque con un diferencial menor.

¿Hasta que punto esta diferenciación en las moras se justifica porque las carteras a mujeres son más “tiernas” o de más reciente desembolso? No lo sabemos, pero sin duda que este elemento debe explicar parte de la diferencia por género.

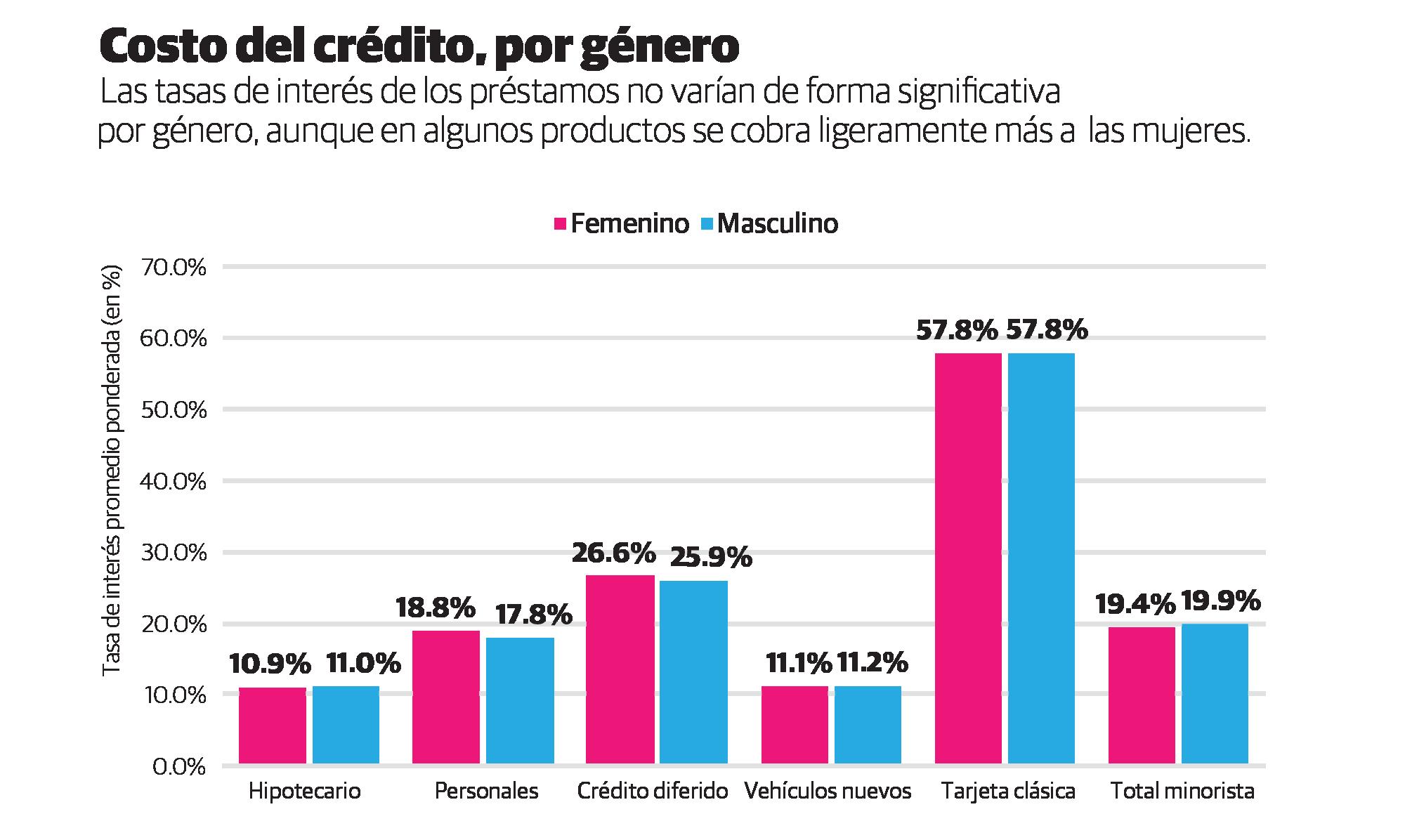

Dado el menor riesgo, ¿le cobramos menos a las mujeres? En general, sí, pero con muy ligera variación. La tasa de interés promedio ponderada a la cartera minorista de ellas fue 19.4%, básicamente igual al 19.9% de ellos a mayo de 2018.

Los resultados de este primer análisis reflejan que todavía se mantiene una brecha de género, pues solo 42% de los préstamos minoristas fueron a mujeres. ¿Por qué no el 50%? ¿Sobre todo tomando en cuenta lo buena paga que son ellas?

Alejandro Fernández W.

Alejandro Fernández W.