¿Fijar o no fijar?

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

Yocasta estaba confundida e indecisa. No sabía cómo responderle a su banco que, de la nada, la contactó para ofrecerle una tasa fija en su préstamo hipotecario. Aunque tenía la bondad de ser fija hasta el vencimiento del crédito, era un poco más alta que su tasa variable actual. ¿Le convenía renegociar su contrato?

Como ella, muchos otros dominicanos están enfrentando una situación muy parecida, sea antes de firmar el contrato o ya cuando el préstamo tiene algunos años de vigencia.

Vale reconocer, antes de entrar en nuestra recomendación, que es un gran avance en las finanzas dominicanas el que exista la opción de fijar tasas de interés a largo plazo (por cinco, diez y hasta veinte años), más allá de cada tres, seis o doce meses.

Profundicemos el caso de Yocasta. Ella firmó su préstamo a veinte años en el 2011, por lo que tiene todavía catorce años por delante. La tasa original era de 11.5%, pero le aumentó antes del primer año.

“Ha llegado a estar muy alta, incluso una vez llegó al 16.5%. Me quejé en ese momento con el banco y logré que la bajaran a 13.3%, que es la tasa que pago ahora.”

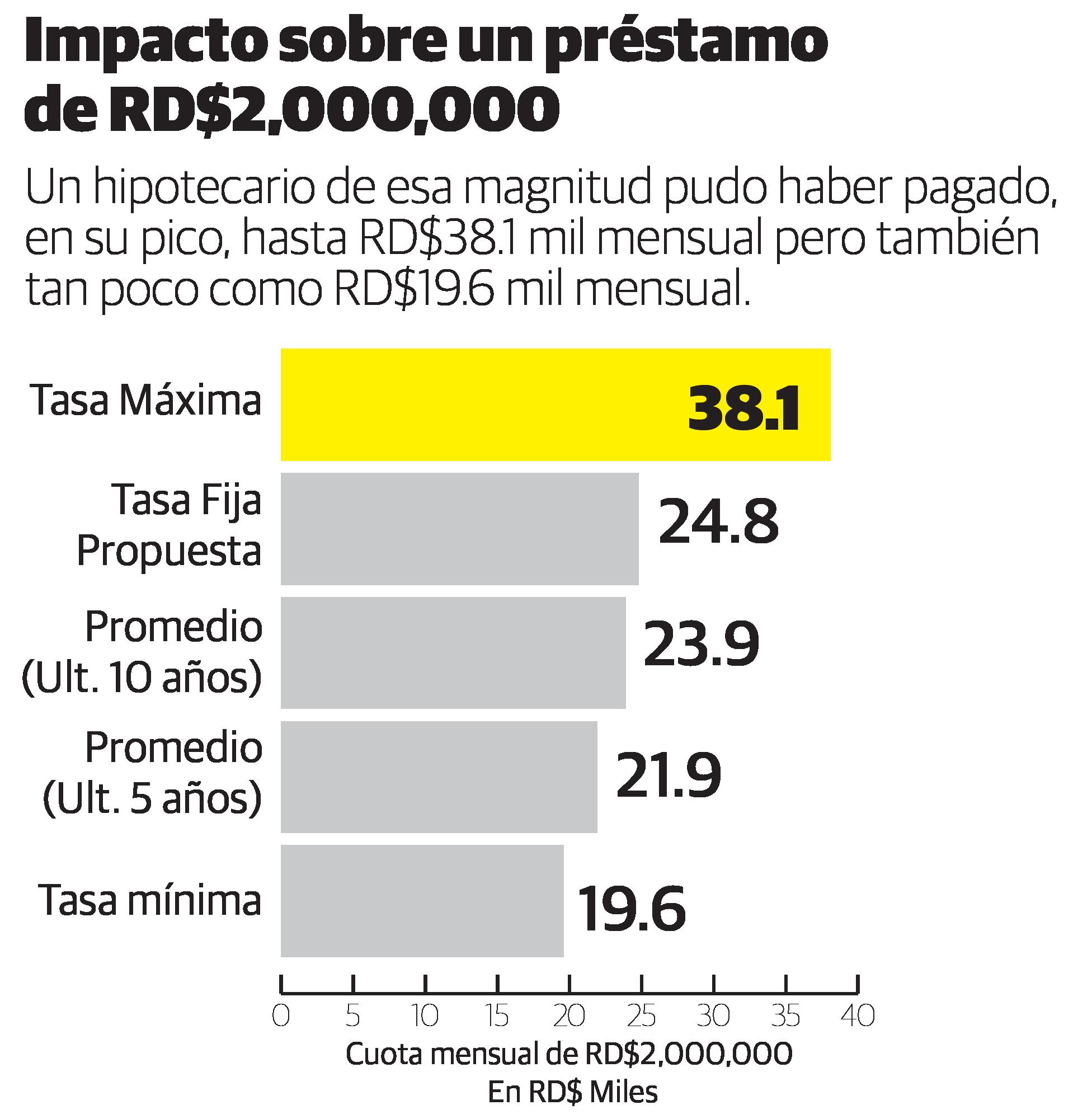

Claramente ansiosa, Yocasta me explicó por correo: “Ahora me vienen con la oferta de fijarla por la vida del préstamo a 13.95%. ¿Valdrá la pena? Estoy pagando una cuota de RD$23,900 y si la fijo, subiría a RD$24,800 al mes.”

¿Por dónde andan tus ingresos, Yocasta? “Son RD$55,000, por lo que ya tengo comprometido el 44% de mis ingresos” se me adelantó al cálculo que pensaba hacerle. “Tengo miedo, Argentarium.”

Saber cuáles riesgos asumir

No hay una respuesta “correcta” al reto que enfrenta cualquier deudor, como Yocasta, frente al dilema de si fijar o no fijar.

Depende, por un lado, de las perspectivas de las tasas a futuro (algo que ni el más encumbrado economista puede predecir más allá de algunos meses en el país).

Dependerá, también, del perfil de riesgo de cada deudor. Hay algunos que se sienten cómodos manejando este tipo de incertidumbre financiera, y están dispuestos a “jugársela”, confiando en que las tasas variables se mantendrán relativamente bajas en relación a las ofertas de tasas fijas disponibles en el mercado.

Otros deudores como Yocasta, sin embargo, no se sienten tan a gusto. Tienen muchos otros riesgos e incertidumbres en su día a día. Desde la inestabilidad en sus ingresos hasta los constantes aumentos en el costo de la vida y los imprevistos que le pueden surgir a cualquiera de la noche a la mañana.

Por ejemplo, nuestra lectora se quejaba de haber pagado hasta un 16.5%, o una cuota mensual de RD$25,500.

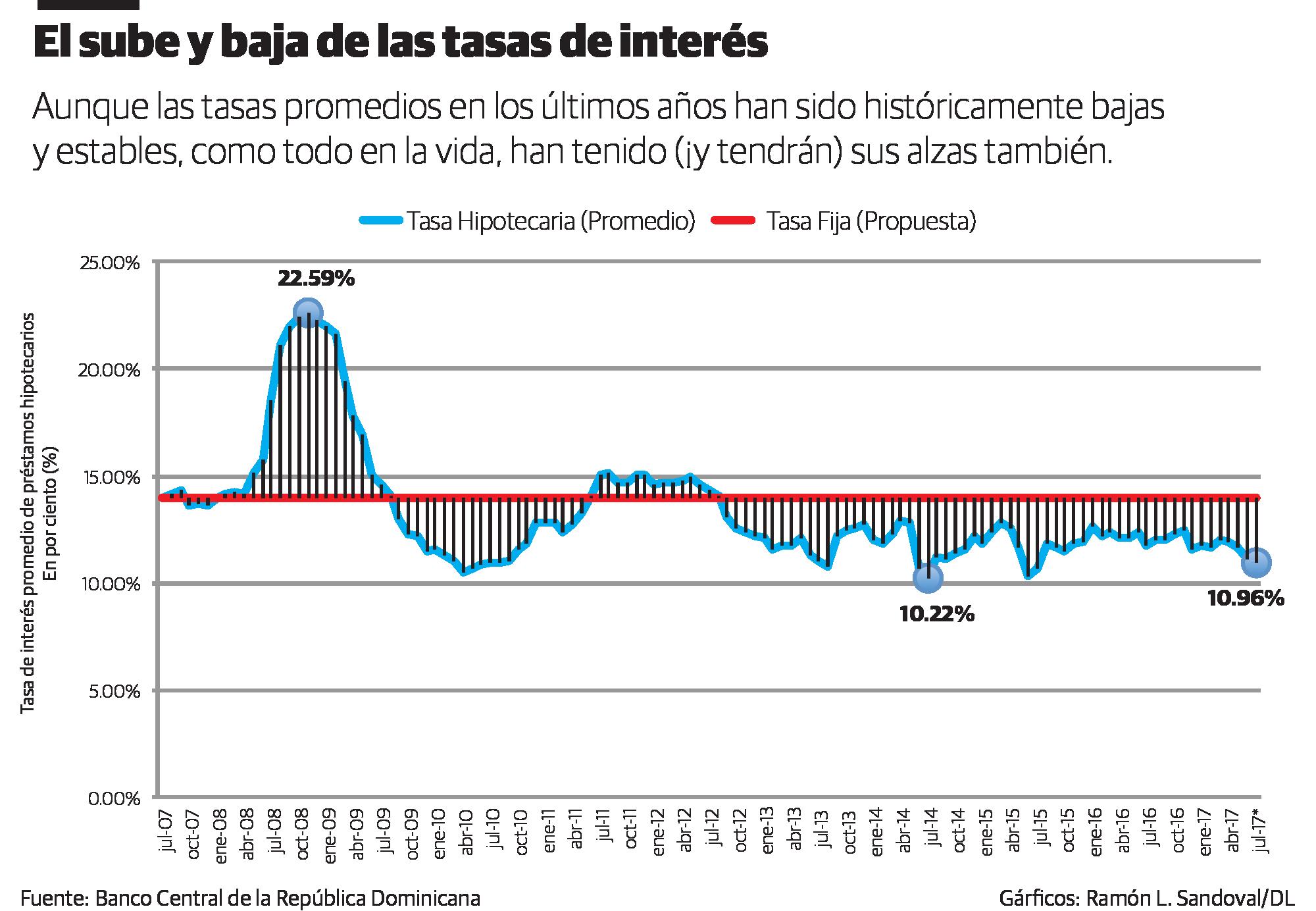

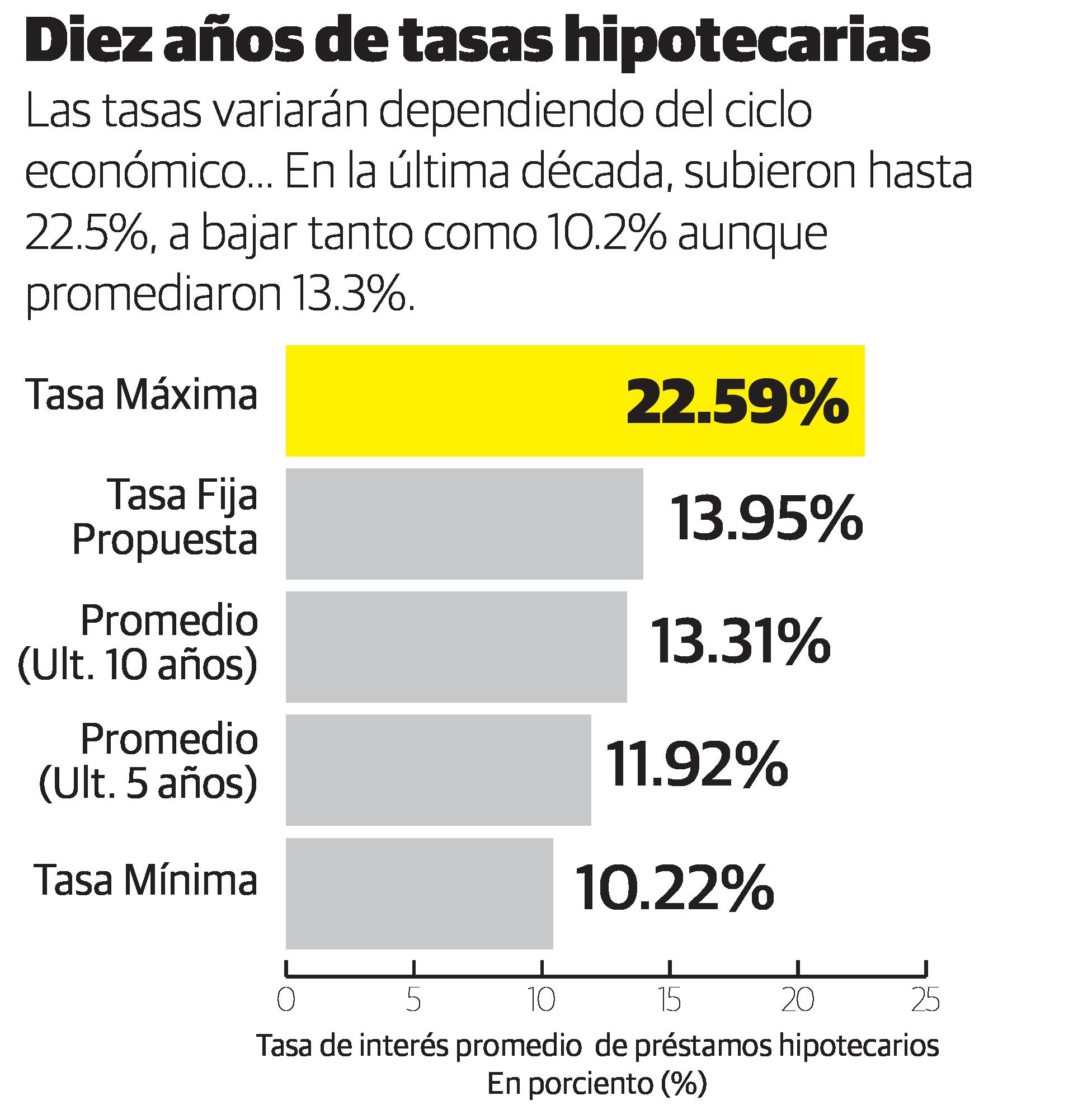

Yocasta, de hecho, tuvo suerte. Durante los últimos 10 años, la tasa llegó a ser tan alta como 22.2%, lo que le hubiese generado una cuota de RD$38,100. De haberle “tocado” esa parte del ciclo económico, habría comprometido, sólo en pagar su vivienda... ¡El 70% de sus ingresos mensuales!

El pasado, el futuro

Durante los últimos 120 meses (10 años), un 13.95%, o la tasa de interés fija que ahora le ofrecen a Yocasta, habría sido más costosa que el promedio del mercado durante 84 meses o el 70% del tiempo.

De hecho, en los últimos cinco años, la tasa ha promediado sólo 11.9% y siempre (durante cada uno de esos 60 meses) ha estado por debajo de la tasa fija ofertada.

Así las cosas, ¿quién optaría por una tasa fija más costosa? Sencillo. Porque no podemos, bajo ningún concepto, asumir que lo vivido en los últimos 5 o 10 años se parecerá a lo que enfrentaremos de aquí al 2022 o al 2027.

¿Mi recomendación? Salvo que Yocasta pueda prepagar una parte importante del préstamo, en caso de que le aumente significativamente la tasa de interés, o que ella tenga una bola de cristal para predecir mejor que el Padre Alemán lo que ocurrirá en los próximos 10 años, haría bien en considerar fijar la tasa de interés al 13.95%.*

(*) Nuestra recomendación asume que lo único que variará en su contrato de préstamo será el cambio en la tasa de interés de variable a fija. Yocasta, y cualquier otro deudor, debe confirmar con su banco que, en efecto, ese es el caso.

Alejandro Fernández W.

Alejandro Fernández W.