La gran ola de la bancarización (1 de 2)

Alejandro Fernández W.

Alejandro Fernández W.

")

Por Alejandro Fernández W.

Analista financiero

Una cuenta bancaria, no me cabe la menor duda, eventualmente será tan importante como una cédula de identidad. Equivaldrá a una necesaria licencia para conducir en temas económicos o financieros.

El acceso a un empleo, al sistema tributario, al de la seguridad social y a las más sencillas operaciones comerciales depende en gran medida, y cada vez más, a que el agente económico pueda contar con acceso a los servicios financieros.

Siendo así, la bancarización e inclusión financiera en general, debe convertirse en una meta importante para las autoridades y el sector financiero.

¿Cómo vamos en ese sentido? ¿Avanzamos? ¿Qué nos falta para la tan deseada universalización de las finanzas?

Podemos encontrar respuestas a esas preguntas en la riquísima base de datos “Global Findex” que, desde el 2011, compila el Banco Mundial con el apoyo de la Fundación de Bill y Melinda Gates. Su versión del 2017 es muy iluminadora.

Avances importantes

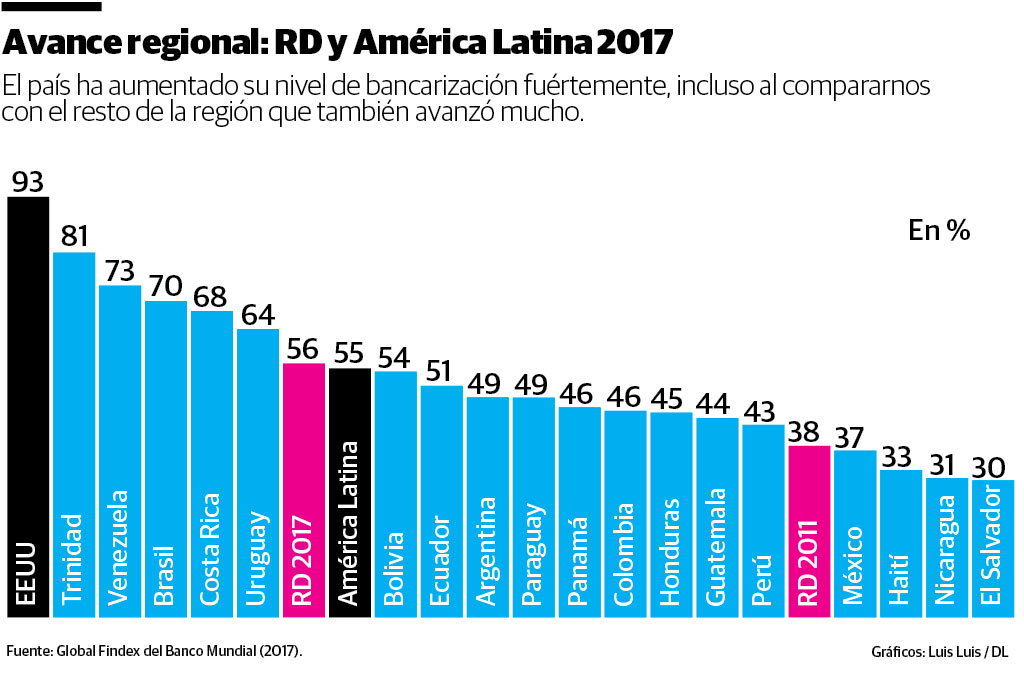

Vemos en la primera gráfica que República Dominicana está muy bien posicionada entre los países de la región en cuanto a la bancarización de su población.

Con 55 % de los dominicanos mayores a los 15 años con una cuenta bancaria, el país superó en el 2017 la media latinoamericana de 54 % y a más de 13 países, incluyendo a todos los de América Central, con la excepción de Costa Rica.

Cabe resaltar que entre 2011 y 2017 todos los mercados lograron aumentar su nivel de inclusión financiera, ya que la media subió un 17 %: El país un 18 % y algunos, como Venezuela y Uruguay, aumentaron entre 29 % y 40 %.

Las tecnologías financieras o “fintech”, las exigencias del mercado formal y mejores regulaciones bancarias, como los nuevos subagentes bancarios en nuestro país, explican mucho de este “boom”.

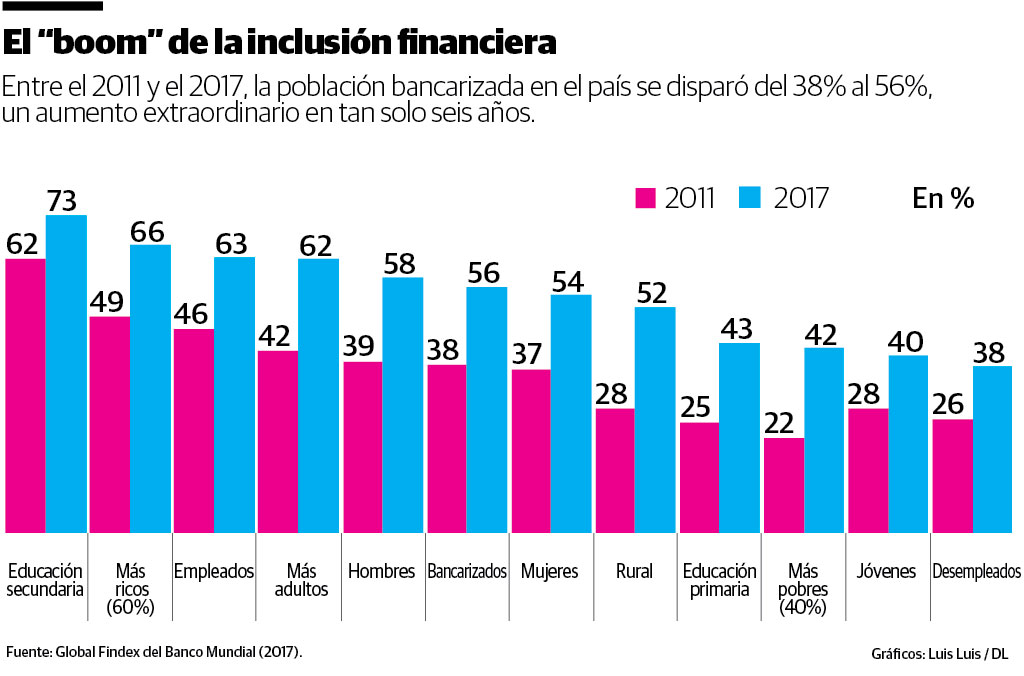

Vemos en la segunda gráfica que los más bancarizados tienden a ser, como era de imaginarse, aquellos con una educación secundaria (73 % de la muestra), los más ricos (66 %) y los que están empleados o generando un ingreso (63 %).

Observe que los menos bancarizados son desempleados (38 %), jóvenes (40 %) y los más pobres (42 %). Las mujeres, con un 54 % de bancarización están ligeramente por debajo del 58 % masculino.

¿Cúales segmentos poblacionales lograron desarrollar más su perfil bancario entre el 2011 y el 2017? Alientan los hallazgos del “Global Findex”: Aquellos en el ámbito rural pasaron de un 28 % a un 52 %, para una mejora de 23 %; los adultos mejoraron 21 % y los más pobres 20 %.

¿Qué falta para la universalización?

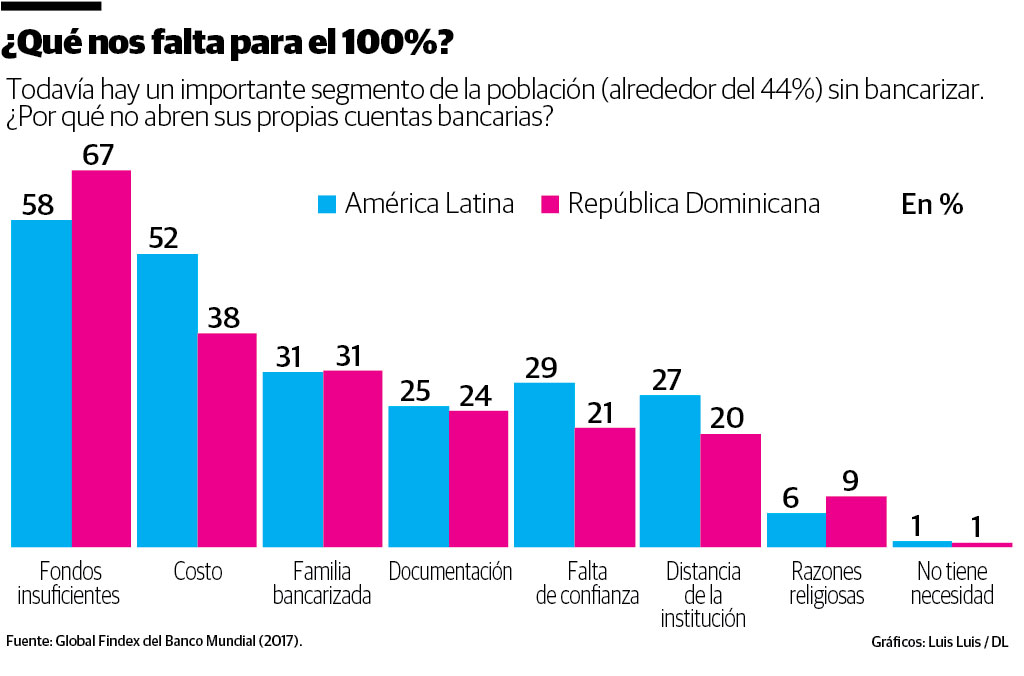

La principal retranca para que una mayor parte de la población acceda a los servicios bancarios es la falta de ingresos. 67 % así lo establece, elemento más relevante en el país que en la región (58 %).

Curiosamente, aunque la queja en torno a lo costoso de los servicios bancarios criollos es común, solo 38 % de los no-bancarizados la identificaron como la causal de no acceder a la banca. La cifra nuestra compara favorablemente con la región, donde 52 % de los excluidos citaron los costos como factor determinante.

Dato interesante: Solo 21 % de los no-bancarizados dominicanos citaron “la falta de confianza en la banca” como factor relevante. ¿En la región? Casi el 30 %.

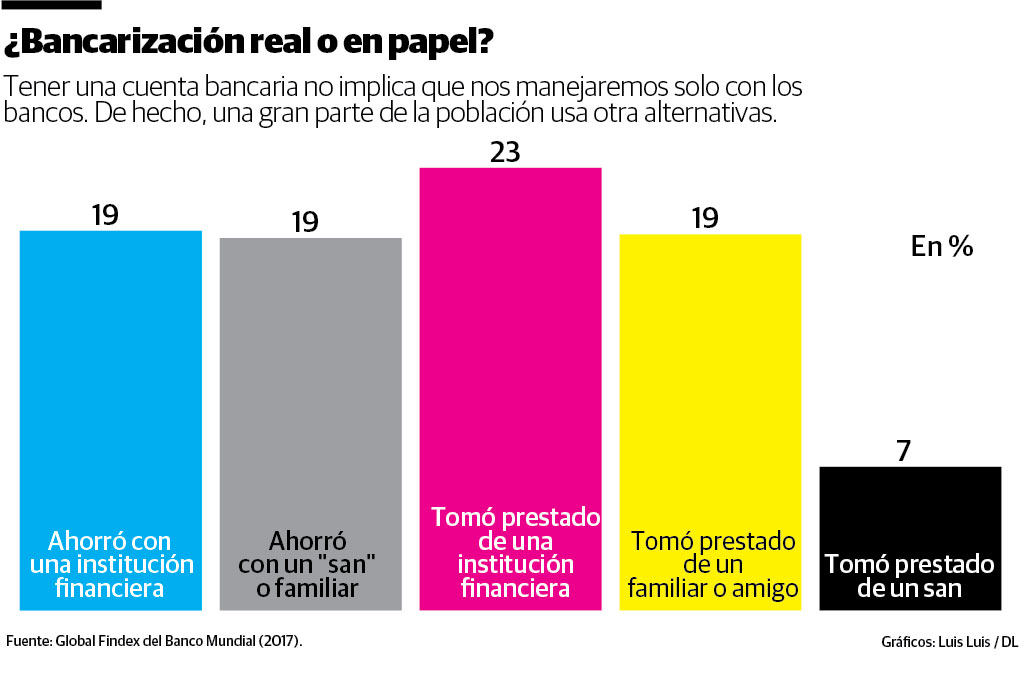

A pesar de los avances, es interesante observar que muchas de las necesidades financieras del dominicano no son suplidas por instituciones financieras.

En la última gráfica vemos esta paradoja: 19 % de la población ahorró con una institución financiera, pero igual cantidad lo hizo más informalmente a través de un “san” o un familiar.

Mientras que 23 % de los dominicanos encuestados afirmaron que tomaron prestado de una entidad bancaria, pero 19 % también dijo que recurrió a un familiar o amigo para financiarse.

Evidenciada esta paradoja, igual es válido reconocer los avances logrados.

Alejandro Fernández W.

Alejandro Fernández W.