La paradoja de la usura criolla (2 de 3)

Alejandro Fernández W.

Alejandro Fernández W.

")

Por Alejandro Fernández W.

Analista financiero

A partir de la primera entrega de esta serie, ha sido extraordinaria las retroalimentaciones de nuestros lectores que buscan responder la paradoja de por qué recurrimos tanto al prestamista informal.

Pienso que antes de profundizar en nuestras indagaciones, es de orden algunas precisiones y aclaraciones en cuanto a las fuente que utilizamos para la serie.

El Banco Mundial, desde hace algunos años trabaja un gran proyecto sobre la inclusión financiera en más de 170 países.

República Dominicana fue incluido en los estudios tanto del 2011 como los del 2014. Aunque no se identifica quién ejecutó el levantamiento, fue a escala nacional y encuestó a más de 1,000 dominicanos con una edad superior a los 15 años.

Un estudio local, de mucha credibilidad, concluyó que la recurrencia de la usura ha disminuido en el país, a diferencia del hallazgo del Banco Mundial.

Cabe resaltar, sin embargo, que el trabajo local se enfocó en sondear a micro y pequeños empresarios, mientras que el estudio del organismo multilateral es mucho más abarcador e incluye las preferencias de financiamiento de los hogares y el consumidor en general.

Otros datos sorprendentes

Debemos también entender que la recurrencia al prestamista informal dependerá de cuán arraigada es la vocación de endeudarse de una población en general.

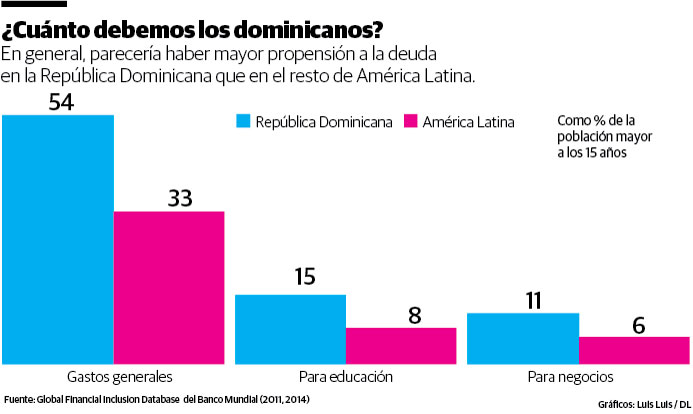

En este sentido, es fascinante ver, como mostramos en la primera gráfica, que el dominicano tiende a endeudarse con mucho mayor frecuencia que sus pares en la región latinoamericana.

Por ejemplo, según el Banco Mundial, 54% de la población recurrió en los últimos 12 meses a financiarse con terceros, una incidencia del crédito muy superior al 33% que predomina en la región.

Un 15% se financiaba para solventar gastos educativos y un 11% para fines empresariales, por lo que podemos concluir que una parte muy importante del crédito se procura para el consumo y adquirir activos como vehículos y bienes raíces.

En cualquier caso, sea en general, o para educarnos o para emprender, tendemos a buscar el crédito en terceros (y no al ahorro propio) en mucho mayor magnitud que en otros países.

Es en este contexto, de que nos endeudamos más, que debemos entender la alta incidencia del crédito informal criollo al compararlo con el resto del mundo.

¿A quién le debemos?

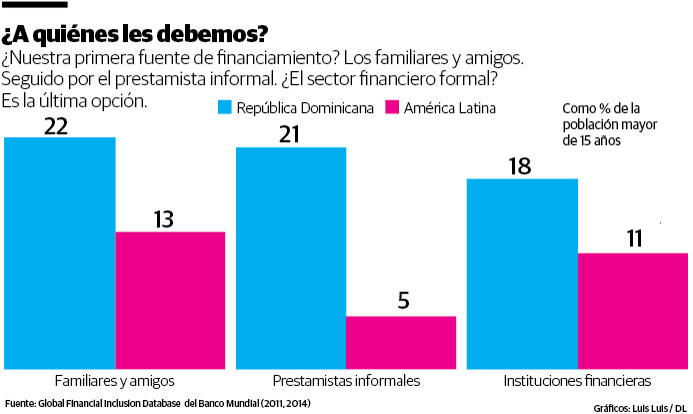

Cuando el dominicano tiene un lío, a quien primero visita es a un familiar o un amigo. El 22% de la población buscó ese apoyo en el transcurso del año.

¿Su segunda fuente de crédito preferida? Como vimos en la primera entrega, 21% de la población busca el apoyo del prestamista informal (es decir, no regulado) privado, a diferencia del 5% que es el promedio predominante en otros países.

Las instituciones financieras, bancos, asociaciones de ahorros y préstamos, cooperativas y otras entidades formales, son la última opción de financiamiento, atendiendo 18% de los encuestados.

Es interesante, pues en otros países de América Latina la vía formal es la segunda opción de preferencia (11%) y es más del doble de la oferta informal (5%).

Claramente, por lo menos como conclusión del estudio del Banco Mundial (actualizado la última vez en 2014), el sector financiero formal dominicano tiene el inmenso reto de acercarse a la población dominicana y sustituir el más costoso, aunque obviamente mucho más accesible, financiamiento del usurero.

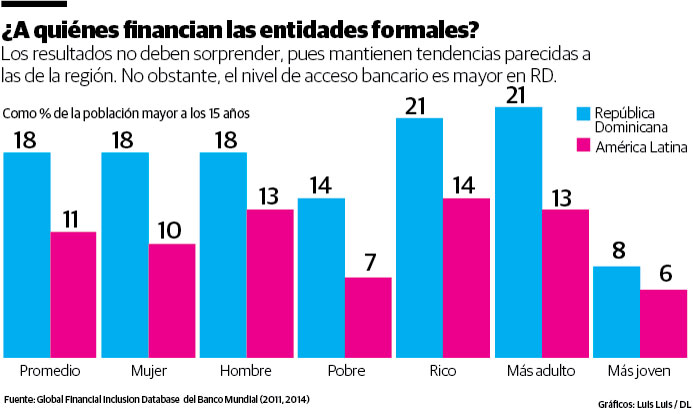

Ahora bien, ¿cuáles son los segmentos más, y menos, atendidos por los bancos?

Hombre o mujer, ambos sexos reciben el mismo respaldo (18%), en promedio, de las entidades financieras formales según el estudio Global Findex 2014. En otros países, 13% de los hombres reciben ese apoyo, superior al 10% de mujeres.

Aunque los más ricos reciben mayor apoyo de la banca que los más pobres, cabe resaltar que esta desigualdad pareciera menor en el país que en la región.

¿Cómo creceremos?

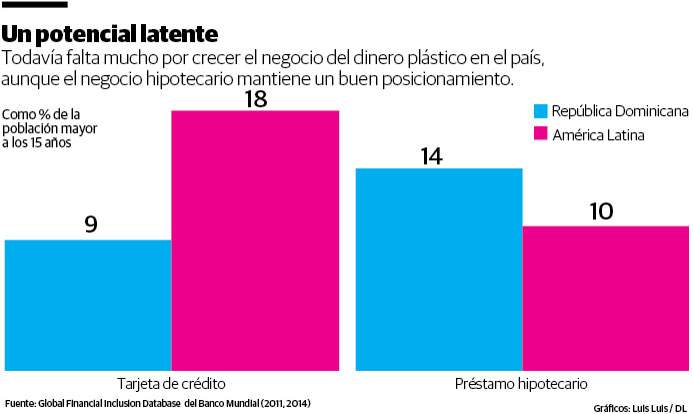

De cada 100 encuestados por el Banco Mundial en América Latina, 18 contaban con una tarjeta de crédito. ¿En el país? La mitad, o 9 de cada 100 encuestados.

La cifra sorprende, sobre todo porque según el mismo estudio, más dominicanos habían logrado financiar sus viviendas (14%) que los que habían accedido a una tarjeta de crédito (9%).

En cualquier caso, y proyectando a futuro, la capacidad de crecimiento que tiene el dinero y el crédito plástico en la República Dominicana es grande.

Vistos estos datos, estamos listos para integrar las opiniones de nuestros lectores, y nuestro análisis, en la tercera y última entrega de esta serie, para responder la paradoja de la usura dominicana.

Alejandro Fernández W.

Alejandro Fernández W.