Banca y competitividad

Mientras el país marca 78 de 141, nuestro componente “Sistema financiero” (o el “Pilar 9”) se colocó como el 65 más competitivo a nivel mundial

Alejandro Fernández W.

Alejandro Fernández W.La economía global es una competencia entre naciones. Más que tamaño o recursos naturales, que ciertamente son importantes, hay factores que están en nuestras manos e inciden en la competitividad.

Cada año, el Foro Económico Mundial (FEM), desde el frío de Suiza, realiza un “ranking” o tabla comparativa con la que mide doce pilares multidimensionales que, en opinión de ellos, determinan la competitividad global de los países.

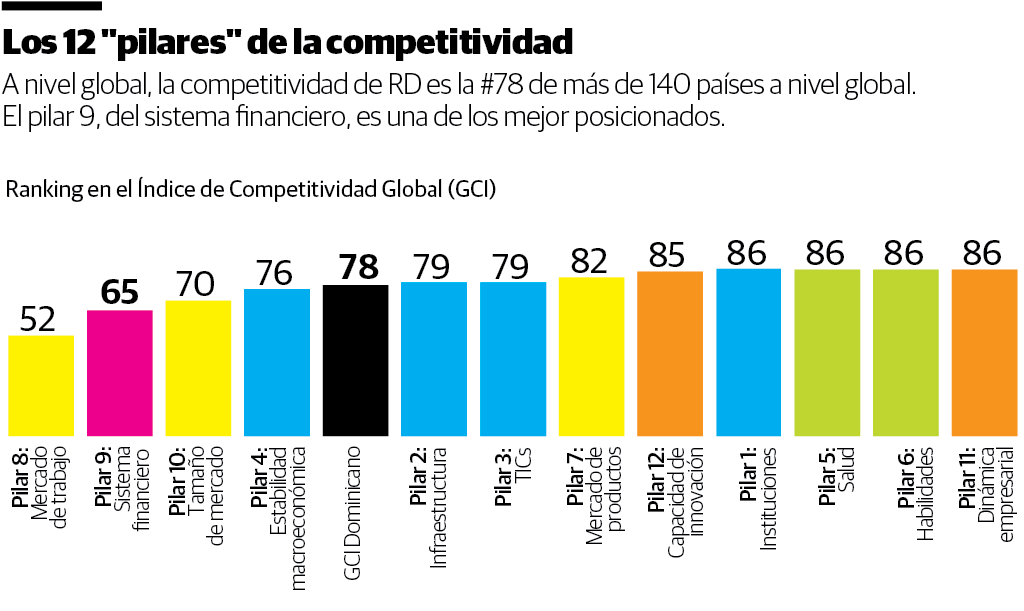

De más de 140 países, en la última entrega del Foro, fuimos el país 78 de mayor competitividad. Es decir, un resultado promedio, para no decir mediocre. ¿Por qué no logramos un mejor “ranking”?

Primero, entendamos la metodología. Son 12 pilares, como visualizamos en la primera gráfica. El marco de análisis es ciertamente integral: Instituciones, infraestructura, tecnologías de información, estabilidad macroeconómica, salud, habilidades, mercado de productos, mercado de trabajo, sistema financiero, dimensión del mercado, dinámica empresarial y capacidad de innovación.

¿Cómo evalúa Davos el desempeño de nuestro sistema financiero? Veamos.

Finanzas y competitividad

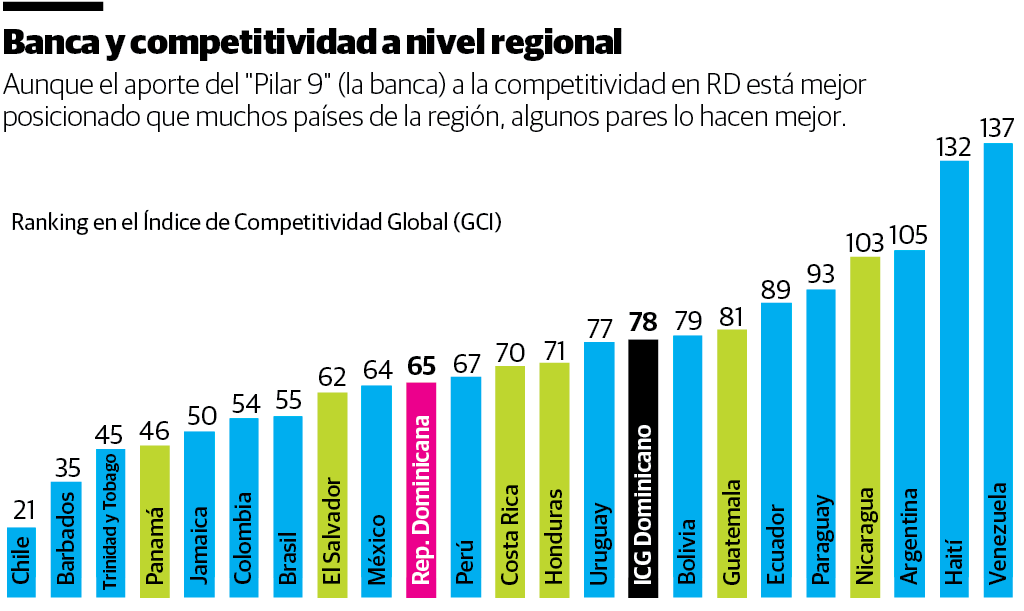

Mientras el país marca 78 de 141, nuestro componente “Sistema financiero” (o el “Pilar 9”) se colocó como el 65 más competitivo a escala mundial y es por tanto, aunque no por mucho, la segunda de doce dimensiones de mejor desempeño para República Dominicana.

Aun con ese logro, al comparar nuestro pilar financiero con los demás sectores homólogos de la región, como hacemos en la segunda gráfica, estamos nuevamente básicamente en el justo medio.

Destacamos en verde a nuestros vecinos miembros del DR-CAFTA, por lo que se apreciará que Panamá (#46 en el pilar financiero) y El Salvador (#62) lograron posicionarse mejor que la plaza criolla.

El modelo, como en muchos otros pilares, es Chile, que según Davos cuenta con el sistema financiero #21 más competitivo. Argentina, Haití y Venezuela están, por razones que todos conocemos, en el otro extremo del “ranking” financiero.

A pesar de nuestro relativamente buen ranking (superamos, por ejemplo, a Costa Rica, Honduras Guatemala y Nicaragua), debemos ser más ambiciosos y preguntarnos: ¿Qué nos falta por alcanzar a Panamá, Colombia o Brasil?

Estabilidad y profundidad

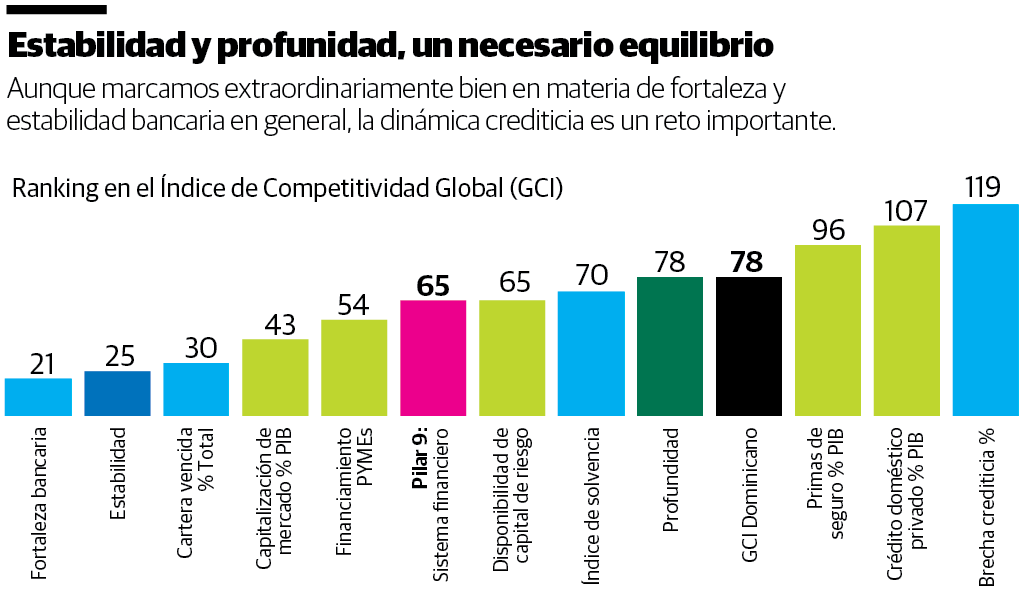

El “Pilar 9” está compuesto por dos sub-dimensiones: Las que en materia financiera miden la estabilidad, por un lado, y la profundidad por otro.

En materia de estabilidad, el resultado es ciertamente de clase mundial: De 141 países, marcamos #21 en “Fortaleza bancaria” y tenemos la calidad crediticia #30 mejor colocado globalmente.

“En su país, ¿cómo evaluaría la solidez de la banca?”, donde 1 indicaría una “fortaleza extremadamente baja que requeriría re-capitalización” y 7 una “extremadamente alta fortaleza con balances generales muy saludables”.

En promedio, los analistas sondeados por Davos concluyeron que la banca local marca 5.9 de 7, nada mal comparando que las notas más altas las marcan Finlandia (6.7), Singapur (6.5) y Chile (6.4).

Igualmente extraordinario es lo buena paga que es el dominicano, al ser nuestra morosidad (1.9% según Davos) la 30 más baja del mundo.

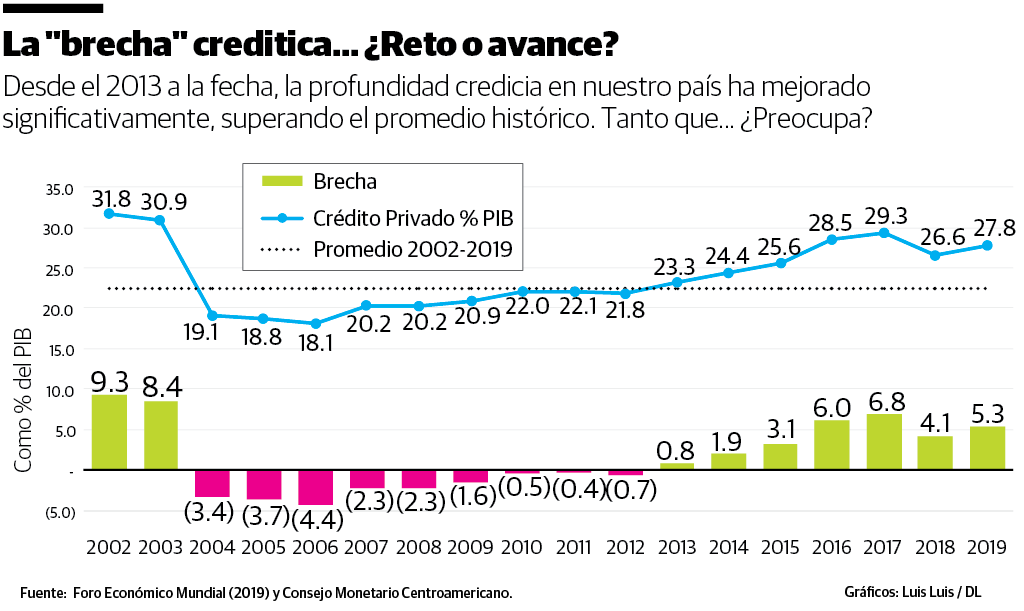

La brecha crediticia dominicana

El mayor reto lo enfrenta el país en cuanto a la magnitud y la dinámica del crédito bancario, por razones contradictorias.

En cuanto a magnitud, la profundidad crediticia medida como crédito privado como porcentaje de la economía es muy bajo: 27.9% del PIB. En Chile, Panamá y Brasil, por ejemplo, es el 110%, 86% y 63% del PIB, respectivamente. ¡Falta mucho!

He aquí la paradoja: Precisamente donde peor marcamos (“Brecha crediticia” como #119), en materia bancaria, es porque en los últimos años, como vemos en la cuarta gráfica, se ha ido cerrando la brecha crediticia (o la diferencia entre la profundidad actual con el promedio histórico), por el más largo ciclo crediticio disfrutado desde el 2013 a la fecha.

Sigamos, pues, creciendo... con calidad.

Alejandro Fernández W.

Alejandro Fernández W.