Banca y Estado (2018)

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

Luego de la crisis de 2003, entre los principales retos de la banca dominicana figura la mayor incidencia del crédito público en sus operaciones y activos. ¿Qué ha ocurrido en este renglón en los últimos años?

La excesiva exposición del sector bancario al Estado ha sido materia de preocupación no solo para esta columna, sino también para los organismos internacionales, notablemente el Fondo Monetario Internacional en varios de sus informes.

La aprensión viene por varias vías. En primer lugar, el efecto desplazamiento o “crowding-out” del crédito privado para favorecer al público.

También, que la banca disminuya su real rol de intermediación financiera y que, por conveniencia económica y estímulo regulatorio o gubernamental, concentre el ahorro nacional excesivamente en un Estado cuyas finanzas públicas puedan ser cada vez más débiles.

Al empezar el primer gobierno de Danilo Medina, en dos visitas distintas el Fondo Monetario Internacional resaltó, negativamente, la excesiva presencia del crédito público en los balances de la banca. Lea, por ejemplo, la cita de arriba de un comunicado del FMI en el 2013.

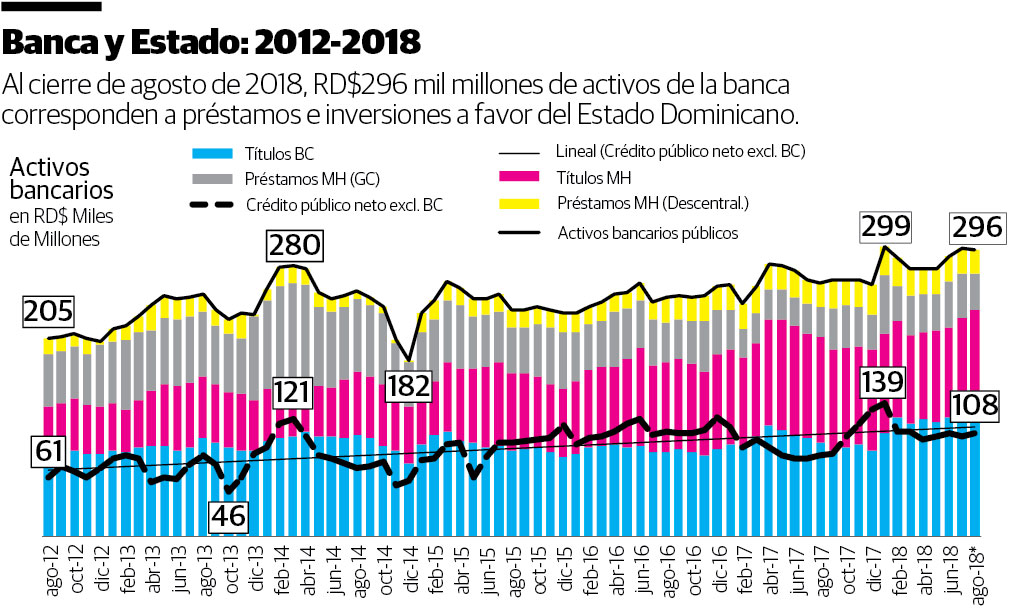

Vemos en la primera gráfica que para marzo del 2014, los activos bancarios públicos, que consisten en préstamos e inversiones emitidos tanto por el Ministerio de Hacienda como por el Banco Central, aumentaron hasta RD$280 millones, cuando en agosto del 2012 eran de solo RD$205 mil millones.

El crédito público neto, o los títulos y préstamos al Ministerio de Hacienda menos sus depósitos en la banca dominicana, se duplicó, también en marzo del 2014, a RD$121 mil millones, de RD$61 mil millones en agosto del 2012.

Por lo anterior, los activos bancarios públicos continuaron elevándose, hasta llegar al 23% de los activos totales.

Evolución desde el 2014

A pesar de que las finanzas públicas se han mantenido deficitarias durante los últimos años, su impacto en los balances de la banca, en efecto, se ha reducido.

En términos absolutos, los activos bancarios públicos han aumentado apenas RD$16 mil millones o 5.7%, de su pico de RD$280 mil millones en el 2014 a “solo” RD$296 mil millones a agosto del 2018.

El crédito público neto, de hecho, ha disminuido 10% o RD$13 mil millones, de RD$121 mil millones en 2014 a RD$108 mil millones en la actualidad. En relación con el total de activos bancarios, el indicador también cayó: De 10% del total al 5.9% con que cerró en agosto de 2018.

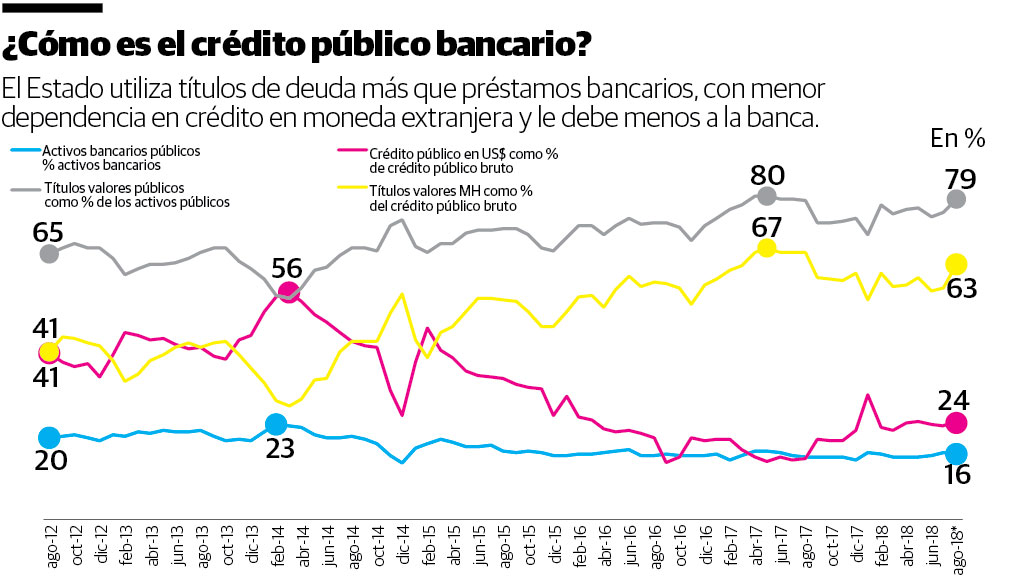

Vemos en la segunda gráfica que los activos bancarios públicos, que incluyen títulos del Banco Central, ahora solo representan el 16% del total de activos bancarios, cuando habían promediado entre 20% y 23% en los años 2012-2014.

En vez de firmar pagarés con el Banco de Reservas y el resto de la banca, Hacienda tiende a financiarse cada vez más con títulos negociables de deuda a través del mercado de valores local.

En el 2012, estos títulos representaban 41% de las obligaciones del Estado dominicano, cuando en la actualidad se ha elevado al 63%. No dudo que esa modalidad de endeudamiento llegue a representar más del 90% de todos los créditos públicos en el mediano plazo.

Una nota positiva es que la Dirección General de Crédito Público ha logrado “pesificar” significativamente sus obligaciones con la banca dominicana, y eliminar así el riesgo de devaluación.

Recordemos que a iniciso de 2014, el 56% del crédito público bruto tomado con el sector bancario estaba firmado en moneda extranjera (básicamente US$). ¿En la actualidad? Se ha reducido a la mitad o al 24% de las deudas de Hacienda con las intermediarios financieros del país.

De AFPs y el rol del coloso público

Cabe recordar que nuestro análisis se limita a la exposición del Estado dominicano con la banca dominicana.

Obviamente, un análisis más completo integraría, por ejemplo, las inversiones de los fondos de pensiones en títulos del Ministerio de Hacienda y el Banco Central. En esa parte del sector financiero dominicano, no se ha logrado avanzar como en la banca: Los papeles públicos siguen dominando, patéticamente a decir verdad, el 80% de los activos de los fondos de los trabajadores.

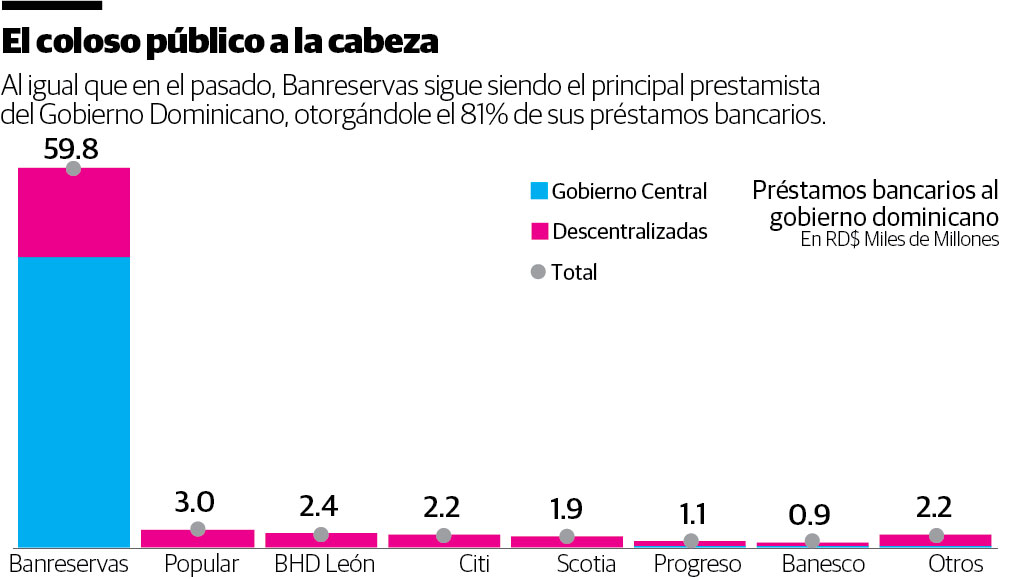

Vemos en la tercera gráfica que Banreservas es el acreedor de preferencia de Hacienda. El 81% del total de crédito público es provisto por el coloso público.

De hecho, 98% de los préstamos al Gobierno Central fueron desembolsados por el Reservas. En cambio, al tratarse de las instituciones descentralizadas (básicamente el sector eléctrico estatal), el mismo banco público solo representó el 53% de esos desembolsos.

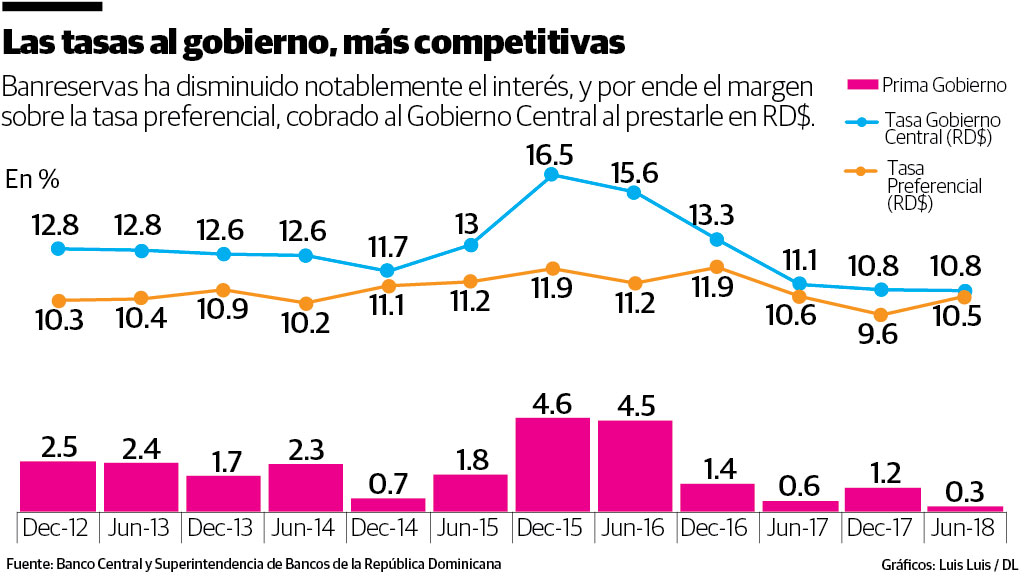

Finalmente, cabe resaltar las mejores condiciones que Reservas ahora le brinda al Gobierno Central. Hace dos años, el Reservas le llegó a cobrar a su propio dueño una tasa de 16.5%, es decir, una “sobretasa” de 4.6% comparada con la tasa preferencial entonces vigente.

Ahora, el costo financiero del Estado bajó de 16.5% a solo 10.8% (o la tasa preferencial), y la prima se ha reducido de 4.6% a 0.3%. Como siempre debió ser.

Alejandro Fernández W.

Alejandro Fernández W.