Costo del dinero plástico (2019)

Vemos que en años más recientes el costo promedio del dinero plástico se ha mantenido estático

Alejandro Fernández W.

Alejandro Fernández W.

")

El dinero plástico está en todas partes. Su costo para el usuario, tanto en el pasado como en la actualidad, sigue siendo uno de los temas más criticados de la banca dominicana. Dadas las controversias del pasado, nos hacemos la pregunta: ¿Se ha avanzado en los últimos años?

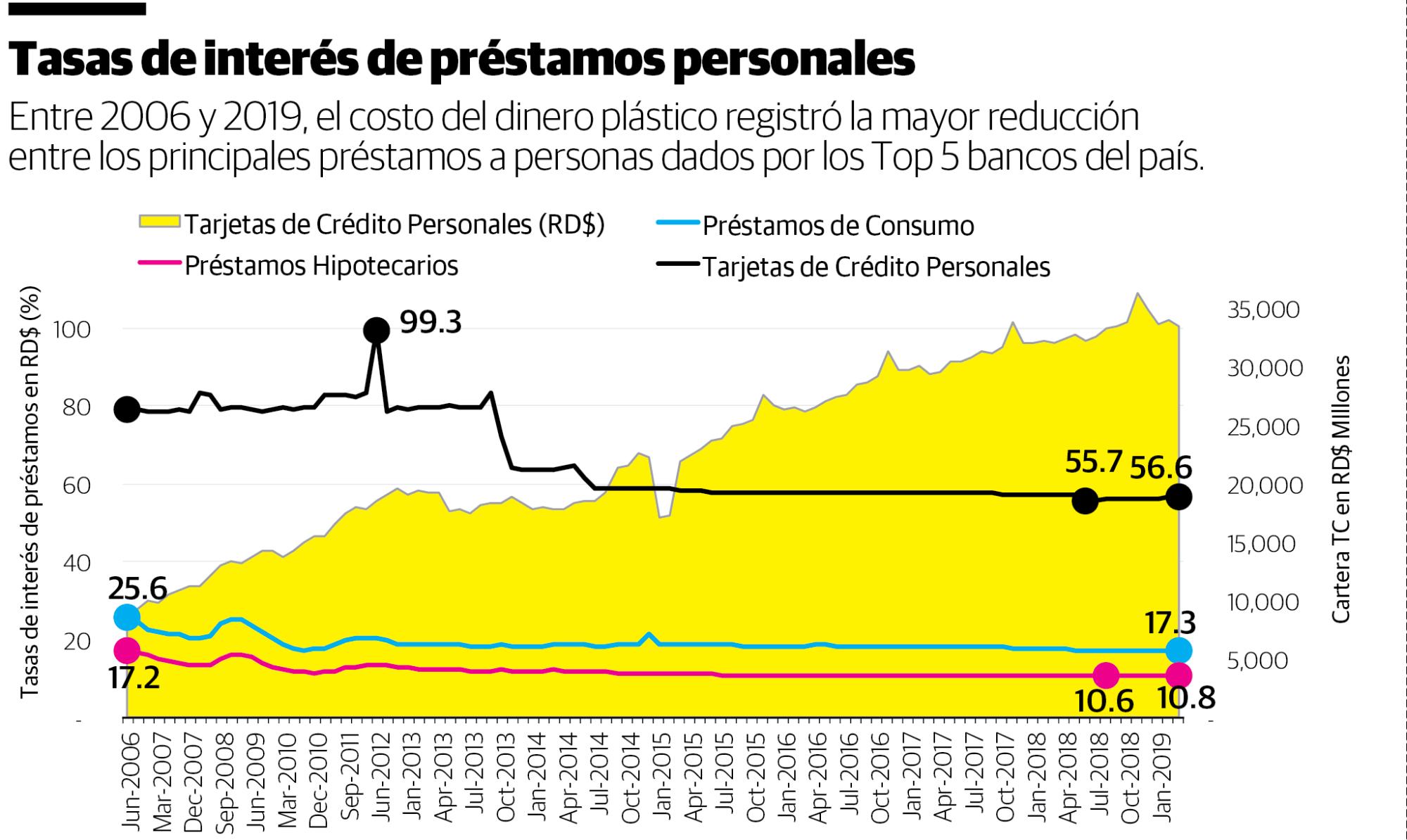

No es exageración afirmar que el dinero plástico casi se ha universalizado. A marzo de 2019, según los datos más recientes de la Superintendencia de Bancos, entre los dos millones de tarjetas “clásicas”, “gold” y “platino”, se estaban financiando consumos por alrededor de RD$53.7 mil millones, sin incluir los RD$27.9 mil millones en créditos diferidos asociados a los plásticos.

En la primera gráfica, y circunscribiéndonos para fines de comparabilidad a las primeras 5 entidades más grandes del país (Reservas, Popular, BHD León, Progreso y Scotiabank) se verá que el producto de crédito a personas que mayor reducción ha mostrado en cuanto a su costo financiero para el usuario final ha sido el de la tarjeta de crédito.

Entre el 2006 y el 2019, el costo promedio del dinero plástico cayó de 79.1% a 56.6%, una reducción de 2,250 puntos básicos o de 28% en términos relativos. Cabe destacar que los demás préstamos a personas también cayeron: Los de consumo 830 puntos básicos (32%) y los hipotecarios 640 puntos básicos (o 37% de su costo inicial en el 2006).

Vale destacar la gran caída que se registro de forma súbita a finales de 2013, luego de una serie de negociaciones entre la banca y la Superintendencia de Bancos que hemos denominado el “Camilazo” y que fue el principal factor detrás de esa caída.

A pesar de las preocupaciones entre muchos banqueros por la insostenibilidad del negocio plástico a partir de esa reducción en su rentabilidad, lo cierto es que, como se puede apreciar en la misma gráfica, el volumen de crédito plástico se ha duplicado en esas cinco entidades de RD$18.4 mil millones a RD$33.4 mil millones en 2019.

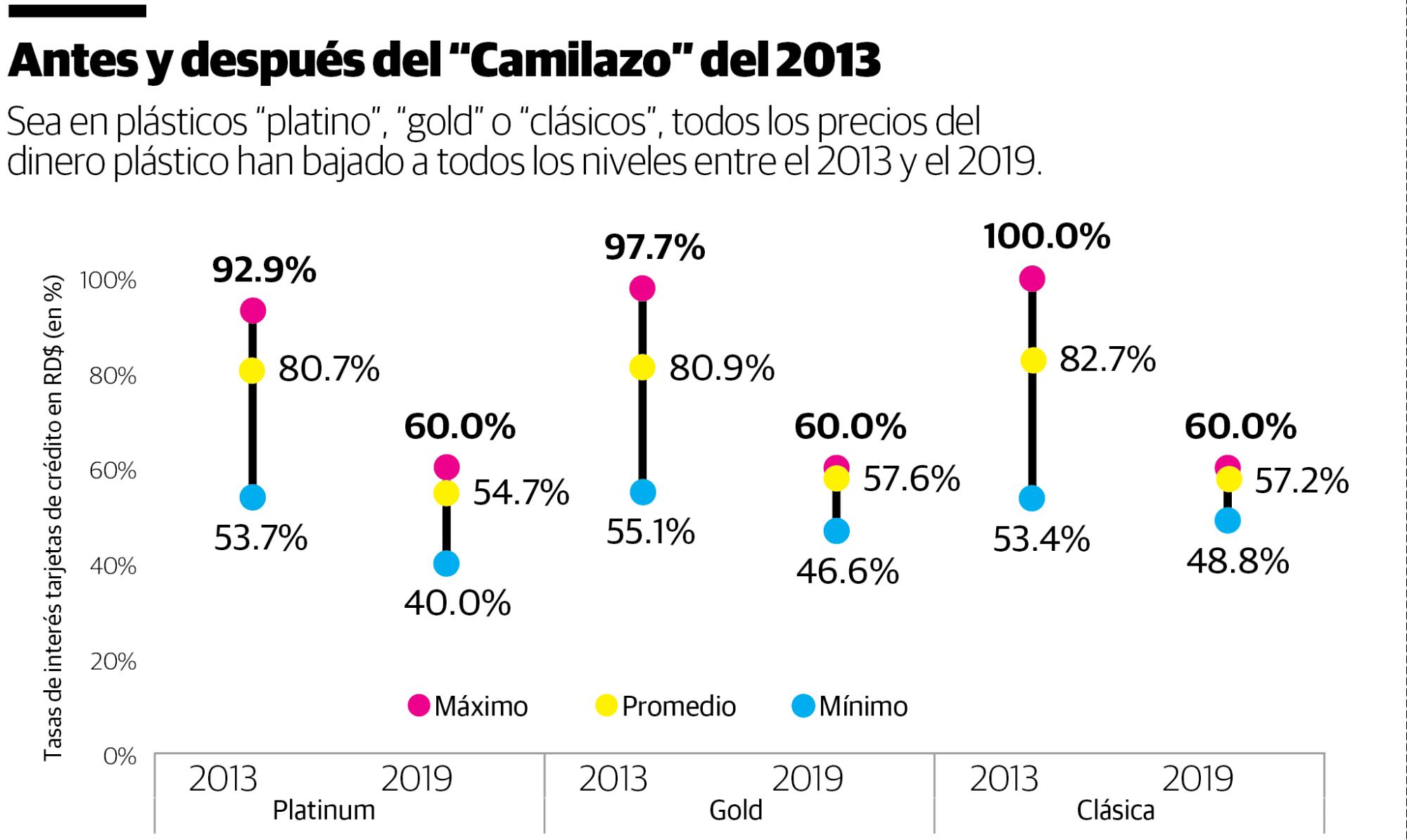

En la segunda gráfica vemos con mayor los cambios que se han dado en las tasas máximas, promedio y mínimas de los distintos tipos de tarjetas de crédito desde el Camilazo en el 2013 y en la actualidad. Se verá que todos los distintos niveles de interés se han reducido en estos últimos seis años.

Antes, por ejemplo, la tasa de interés más baja de las tarjetas era un 53.7% en las “platino” de 2013, cuando ahora hay ofertas con un costo tan bajo como el 40%. Ese mismo tipo de plástico, el de mayor poder adquisitivo, vio una reducción en su costo promedio de 80.7% a 54.7%.

Las entidades financieras acogieron el “techo” acordado en las negociaciones del 2013, por lo que se ve que ya no existen, como en el pasado, tasas de interés máximas de 100% anual, pues todos los proveedores ahora han fijado un máximo de 60%.

Si bien es cierto que los acuerdos de entonces implicaban una continua reducción de las tasas hasta un 54% como “techo”, lo cierto es que en la actualidad el costo que promedia en todas las carteras de dinero plástico es de 56.5%, muy en línea a aquel parámetro.

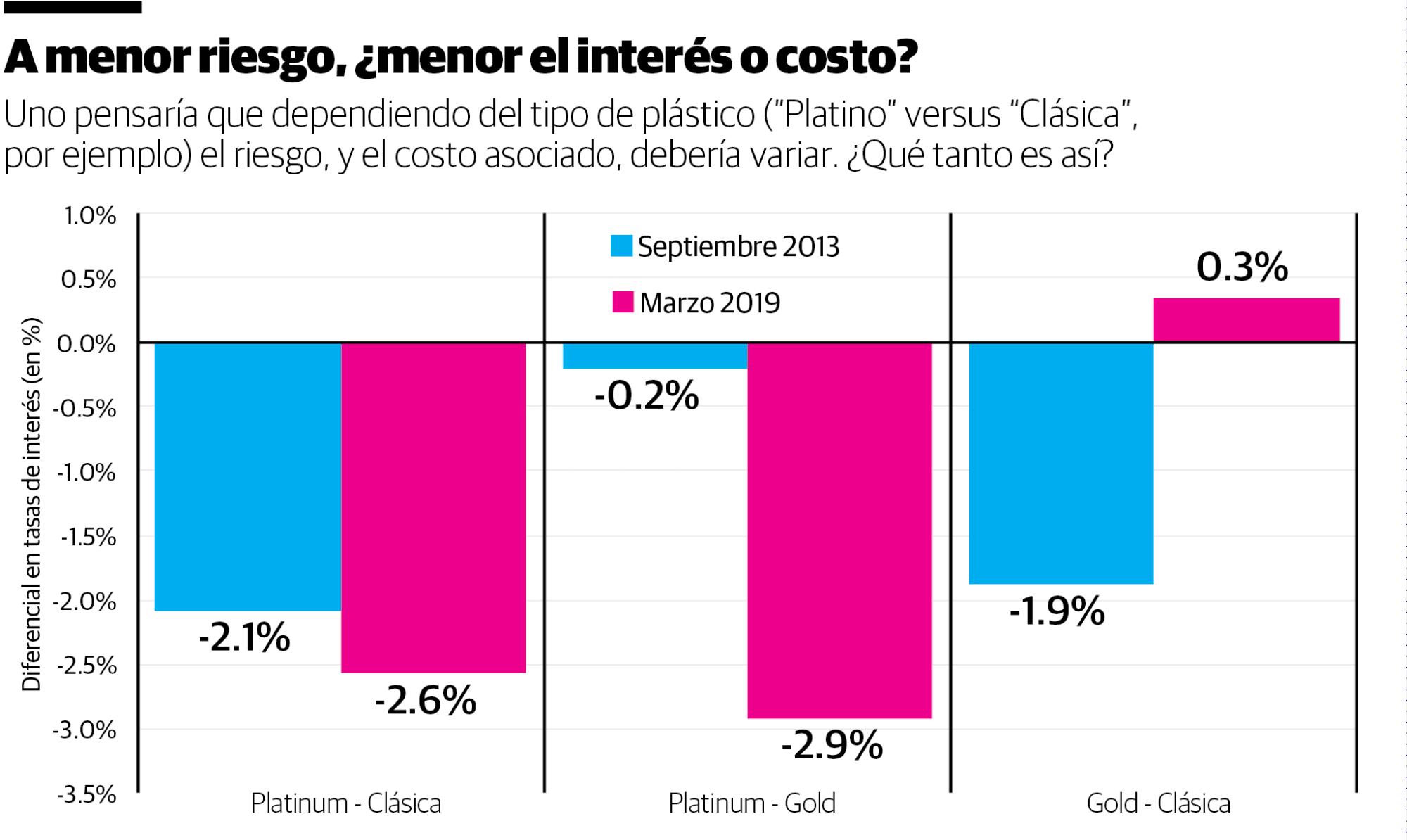

Queda todavía un camino que recorrer en cuanto a la diferenciación que debería existir entre, por ejemplo, un plástico “platino” con un límite de RD$400 mil y uno “clásico” con un límite de RD$5,000. Vemos, en la tercera gráfica, que ese diferencial específicamente solo aumentó, entre una tarjeta y otra, de 2.1% en 2013 a 2.6% en el 2019.

Paradójicamente, el diferencial entre una “gold” y una “clásica” se ha invertido, pues según las cifras a marzo de 2019 a las primeras se les cobra una tasa promedio de 57.6%, que de hecho es ligeramente superior al 57.2% de las tarjetas de menores límites y que, uno pensará, tienden a ser de mayor riesgo.

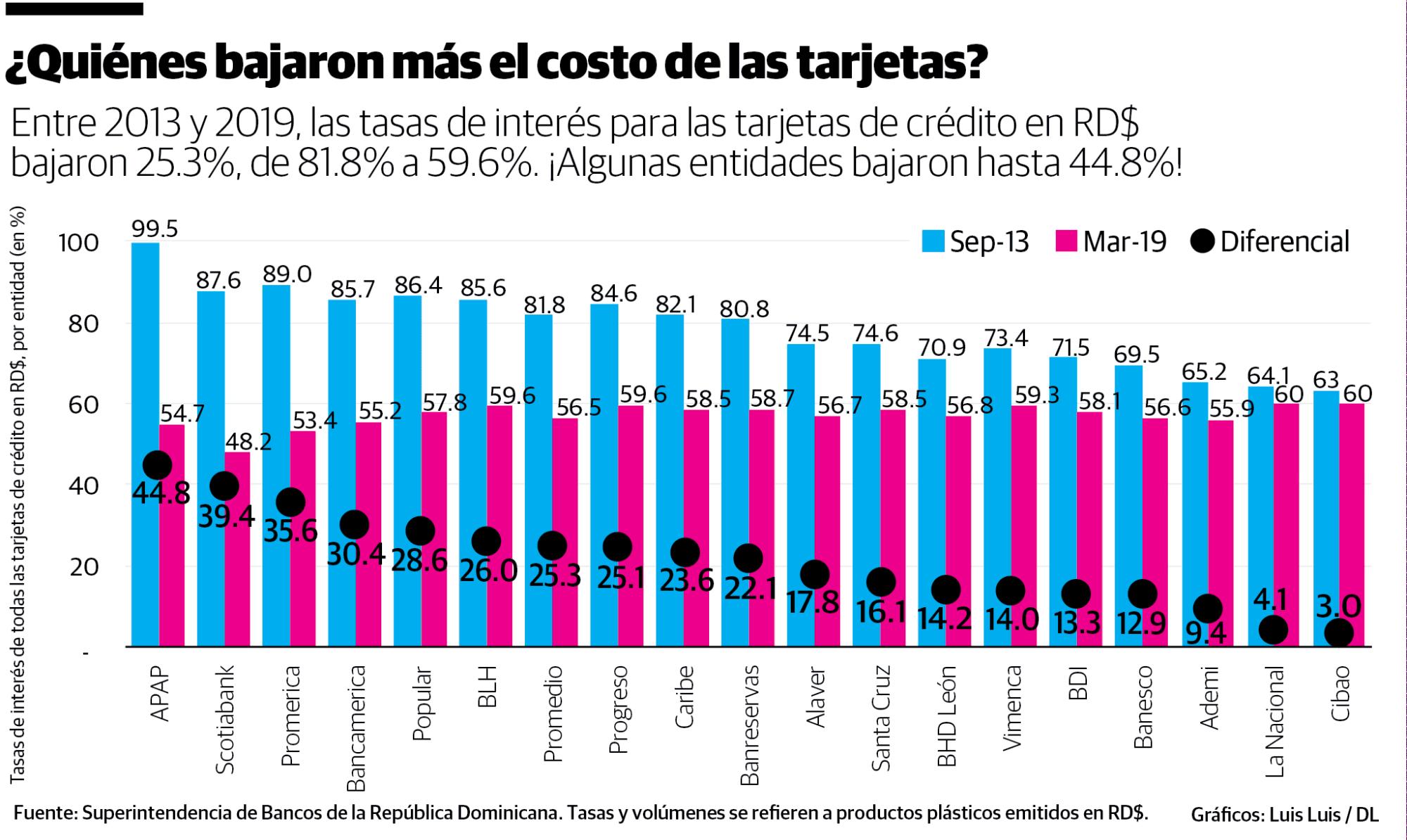

Finalmente, toca reconocer las entidades que más han sacrificado sus tasas de interés en los últimos años, y lograron así una industria de tarjetas de crédito mucho más competitiva y, aunque todavía con mucho espacio para mejorar, económica.

APAP, Scotiabank y Promerica están entre las tres entidades que marcaron la mayor reducción en el costo promedio de sus carteras plásticas. La APAP, cuya tasa promedió 99.5% en el 2013, la redujo 4,480 puntos básicos a solo 54.7%. Scotia tumbó su costo 3,940 puntos básicos y Promerica 3,560 puntos.

Debe destacarse, por cierto, que Scotiabank, con un costo promedio en sus saldos plásticos en RD$ de 48.2% (¡comparado con el 87.6% del 2013!) es también el proveedor menos oneroso de todo el sistema, seguido por la APAP (54.7%) y Promerica (53.4%).

Dicho todo lo anterior, vemos que en años más recientes, el costo promedio del dinero plástico se ha mantenido estático. Ojalá que la innovación y los mayores niveles de competencia en el sector logren cambiar esto en el mediano plazo.

Alejandro Fernández W.

Alejandro Fernández W.