Del Distrito a Pedernales

Con la propagación de los subagentes bancarios y de la banca por internet, es cada vez menos necesario el que las entidades financieras tengan una presencia física, vía sucursal, en todo el territorio nacional.

Alejandro Fernández W.

Alejandro Fernández W.No es solamente el tamaño del pastel, sino también cómo lo distribuimos. Es aplicable a la riqueza, el ahorro y el crédito. La pregunta obligatoria es, pues: ¿En qué medida podemos democratizar los servicios financieros para que sus bondades lleguen a todo el país?

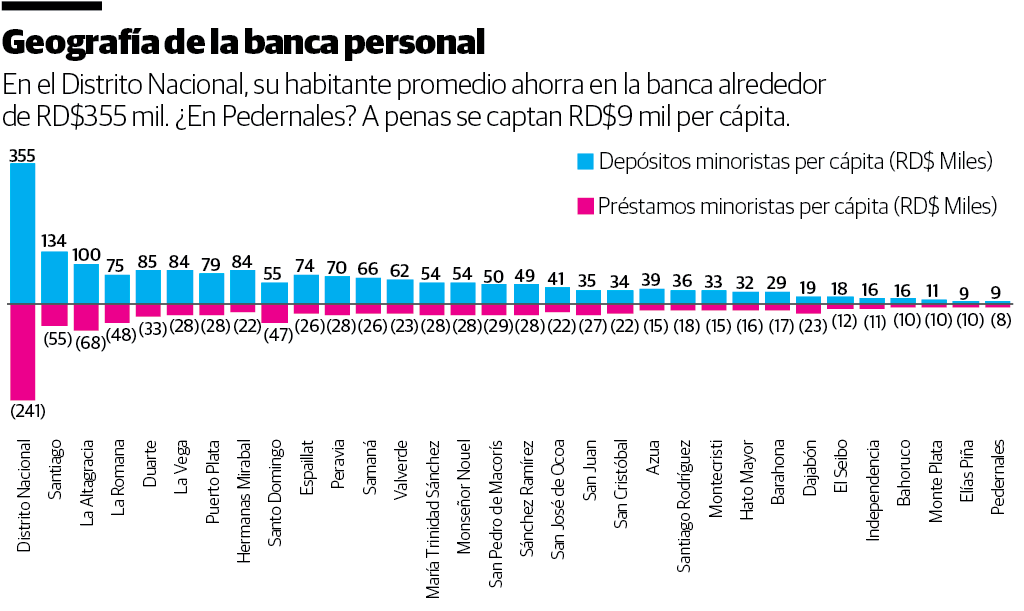

En términos per cápita, la concentración del negocio bancario, específicamente el de la banca minorista, es decir, con personas y lo hogares, en los grandes centros urbanos del país es impresionante. Por ejemplo, y tal como vemos en la primera gráfica, el usuario promedio en el Distrito Nacional (población 965,000) tiene RD$355 mil en depósitos bancarios y alrededor de RD$241 mil en créditos bancarios.

Vamos al extremo de la misma imagen, y verá que el usuario promedio de Pedernales (población 32,000) apenas ahorra RD$9 mil en la banca formal y recibe un paupérrimo RD$8 mil en financiamientos del sector financiero.

Las cifras son relevantes, pues recordemos que el crédito bancario, así sea el odioso financiamiento plástico de las tarjetas de crédito, es exponencialmente más atractivo para cualquier usuario comparado con la alternativa de recurrir a la usura de los prestamistas.

De igual forma, el colocar el ahorro en instrumentos regulados y formales tenderá, en el mediano a largo plazo, a ser mejor apuesta que invertirlos en esquemas informales de captación de recursos que no son sostenibles en el tiempo.

Ahora bien, llama la atención la distancia entre el nivel de actividad bancaria en el Distrito Nacional al compararla con Santiago, la segunda plaza de mayor importancia en el país. Verá, siempre según las estadísticas que publica la Superintendencia de Bancos, que el ahorro promedio de los santiagueros es una tercera parte del de sus pares capitaleños. Peor aun, en la metrópolis del Cibao el usuario financiero promedio de allí obtiene solamente RD$55 mil en créditos bancarios, una quinta parte del promedio del Distrito Nacional.

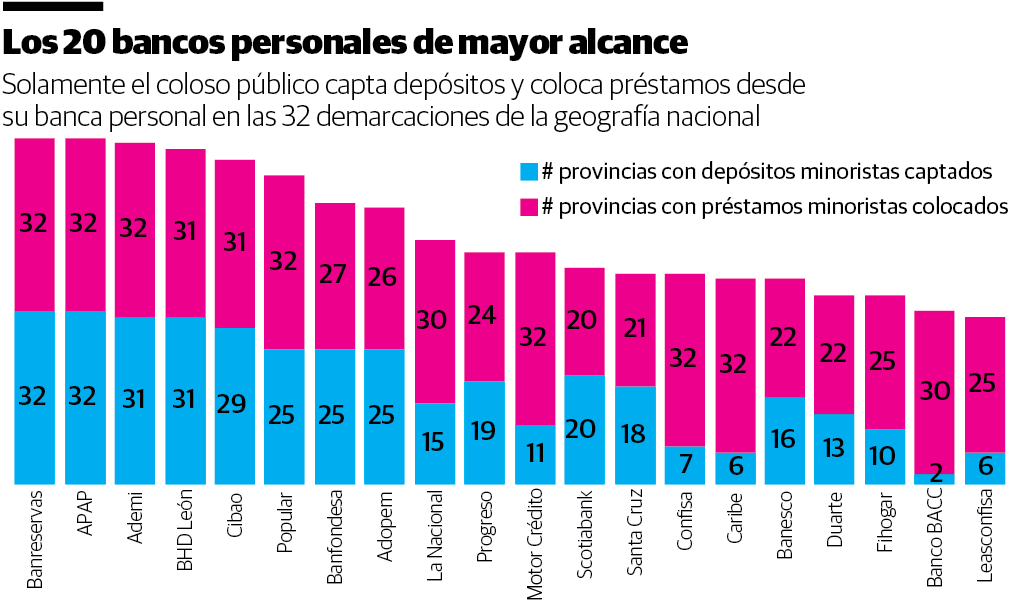

En la segunda gráfica podemos apreciar cuáles son las entidades bancarias que trabajan el negocio minorista (es decir, el de banca personal) con mayor alcance en la República Dominicana. Sobresalen Banreservas, APAP, Ademi, BHD León y la ACAP, se destacan las primeras dos entidades por ser las únicas que captan depósitos y colocan préstamos en cada una de las 31 provincias y el Distrito Nacional.

Con la propagación de los subagentes bancarios y de la banca por internet, es cada vez menos necesario que las entidades financieras tengan una presencia física, vía sucursal, en todo el territorio nacional. Por ello podemos ver entidades como el Banco Caribe, que aunque solamente capta recursos (por encima de RD$1MM) en seis provincias, está activo crediticiamente en las 32 jurisdicciones territoriales del país.

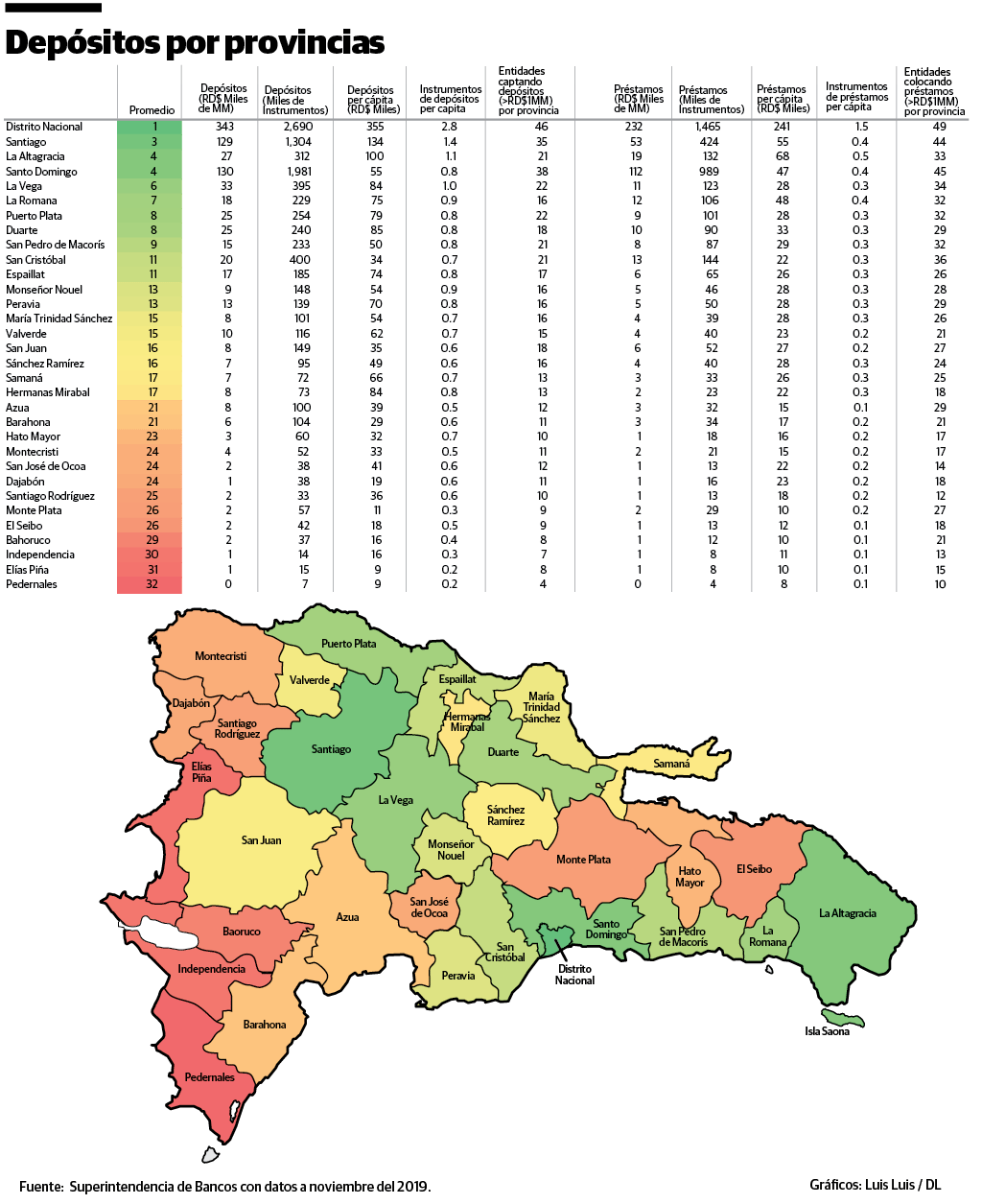

Finalmente, en la tabla se apreciará en detalle el estado de la bancarización personal a nivel territorial. Hay un inmenso trecho por recorrer. Si volvemos a Pedernales, allí cada uno de sus habitantes apenas promedia 0.2 instrumentos de depósito y 0.1 instrumentos de crédito bancario. Compárese con el Distrito Nacional, donde los capitaleños promedian 2.8 productos de ahorro y 1.5 productos de crédito.

De hecho, nuevamente en términos per cápita y conforme las estadísticas territoriales que publica el organismo supervisor local, de las 32 jurisdicciones, solamente en 4 provincias hay por lo menos un instrumento de ahorro por cada habitante y en el caso de los instrumentos de productos crediticios, solamente en el Distrito Nacional hay más de uno por habitante.

Visto en términos de volumen de negocio, en la capital y en la provincia Santo Domingo se captan alrededor de RD$473 mil millones en depósitos de personas y hogares (minoristas), ahorro superior al captado en el resto de las 30 provincias del país. Si el mismo análisis se hiciera en cuanto al crédito minorista, los niveles de concentración serían peores.

El trecho, pues, es largo. Las lecciones son muchas, tanto para los banqueros como para las autoridades. Toca ser creativo e imaginativo para alcanzar esa gran demanda insatisfecha, aunque de menor escala, en los rincones más remotos y pobres del país, como por igual quizás sería bueno mayor prudencia, sobre todo al momento de colocar créditos, en las poblaciones con un nivel de bancarización más desarrollado.

En cuanto a las autoridades, sin lugar a dudas que toda política pública conducente a la digitalización de los servicios financieros más formales será un gran aporte para aquellas regiones donde las bancas de apuestas pululan como hongos venenosos, mientras que a las entidades financieras se les hace muy difícil, costoso y, por ende, poco atractivo, montar una sucursal bancaria.

Alejandro Fernández W.

Alejandro Fernández W.