Dinero plástico del 2019

En el último año, los saldos financiados con tarjetas de crédito crecieron 8% y se colocan ya en torno a los RD$55 mil millones (¡más de US$1 mil millones!), mientras que la cantidad de plásticos crece a un más moderado paso de 5%.

Alejandro Fernández W.

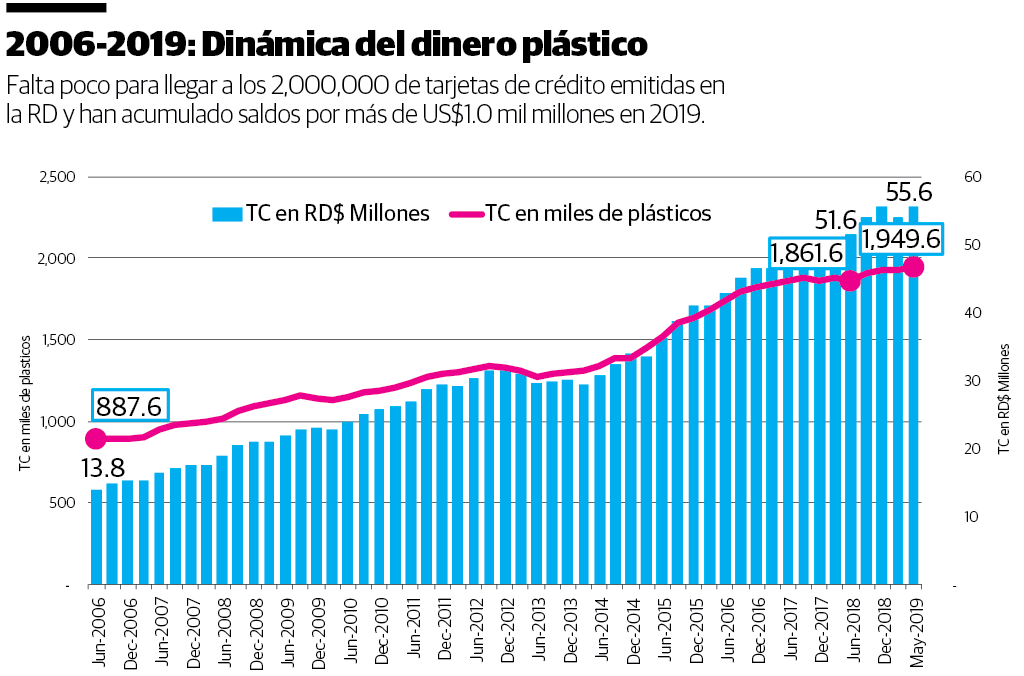

Alejandro Fernández W.El crédito plástico sigue creciendo en el país, a buen ritmo, tanto en cuanto al volumen de consumos que se está realizando con tarjetas de crédito como con la cantidad de instrumentos emitidos, que ya en este año alcanzan los 2,000,000 de tarjetas.

Con la excepción del proceso de consolidación que se registró en el mercado en el 2013, desde el 2006 a la fecha, la tendencia en este dinámico, competido y rentable mercado ha guardado una dinámica casi siempre positiva, vinculada al importante rol que el consumo en general ha jugado en el crecimiento económico de la poscrisis del 2003-2004.

En el último año, los saldos financiados con tarjetas de crédito crecieron 8% y se colocan ya en torno a los RD$55 mil millones (¡más de US$1 mil millones!), mientras que la cantidad de plásticos crece a un más moderado paso de 5%.

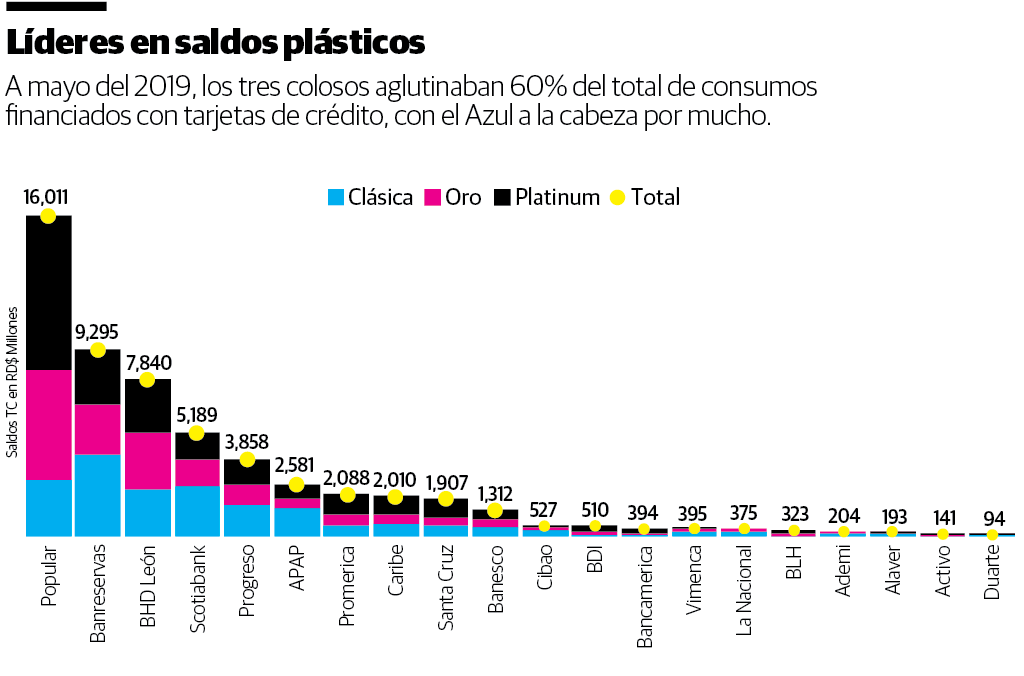

A diferencia de otros rubros o productos bancarios, aunque los tres colosos igualmente dominan este mercado, aglutinan el 60% del volumen total, no alcanzan el 80% de su presencia en el total de los activos bancarios, por lo que toca destacar la presencia de otros bancos como el Scotiabank y el Progreso, APAP, Promerica, Santa Cruz, Caribe y el internacional Banesco.

Con sus RD$16 mil millones en consumos, y tal como se aprecia en la segunda gráfica, el Banco Popular lleva una fuerte delantera a los avances plásticos del Reservas (RD$9.2 mil millones) y el BHD León (RD$7.8 mil millones).

Ahora bien, una vez culmine el proceso de integración entre Scotia y Progreso, es posible que estos superen al BHD León en el renglón de consumos (juntos suman RD$9 mil millones a mayo 2019), aunque con sus 224 mil plásticos consolidados todavía les faltará un importante trecho por alcanzar los 276 mil del segundo coloso privado.

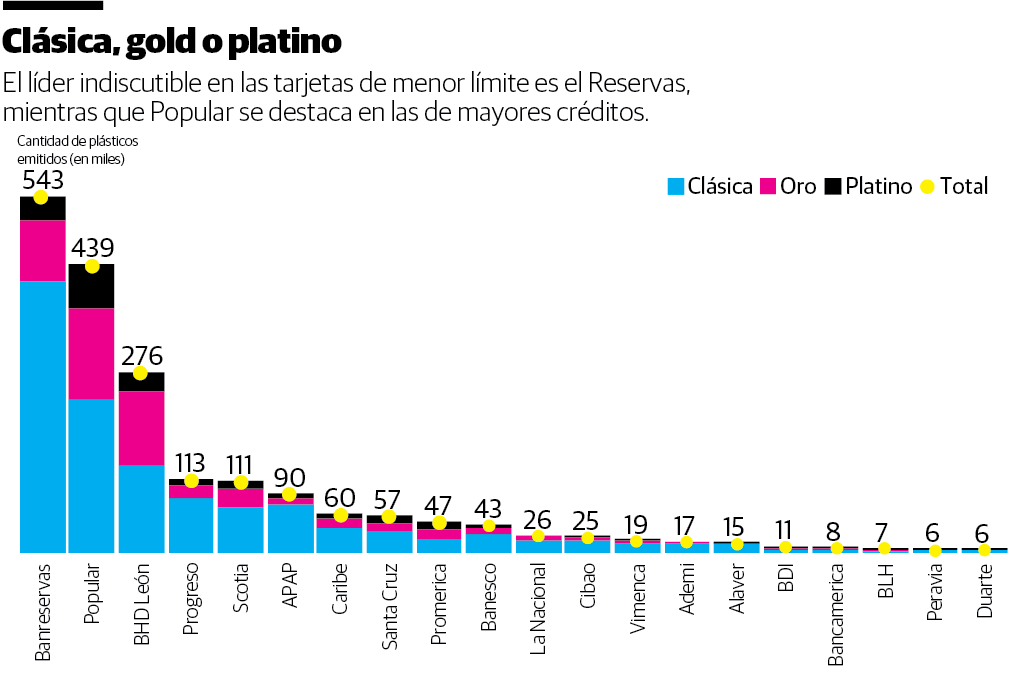

En cuanto a los tipos de plásticos, el Reservas se destaca por su fuerte énfasis en los de menor límite, propio de las tarjetas clásicas cuyo cupo de crédito promedio los RD$10 mil.

En cambio, Popular domina el mercado de más alto espectro de consumo, con límites promedio superiores a los RD$116 mil y duplica, en cuanto a plásticos “Platino” emitidos, a sus competidores más cercanos como son Reservas y BHD León.

Los bancos buscan diferenciarse a través del otorgamiento de mayores cupos de crédito. Por ejemplo, en el renglón “Clásico”, Scotiabank otorga límites hasta tres veces más altos que los del Reservas para igual tipo de plástico (RD$36 mil), mientras que en los de rangos superiores (“Platino”), Bancamerica otorga límites promedio extraordinariamente altos, en torno a los RD$166 mil por plástico.

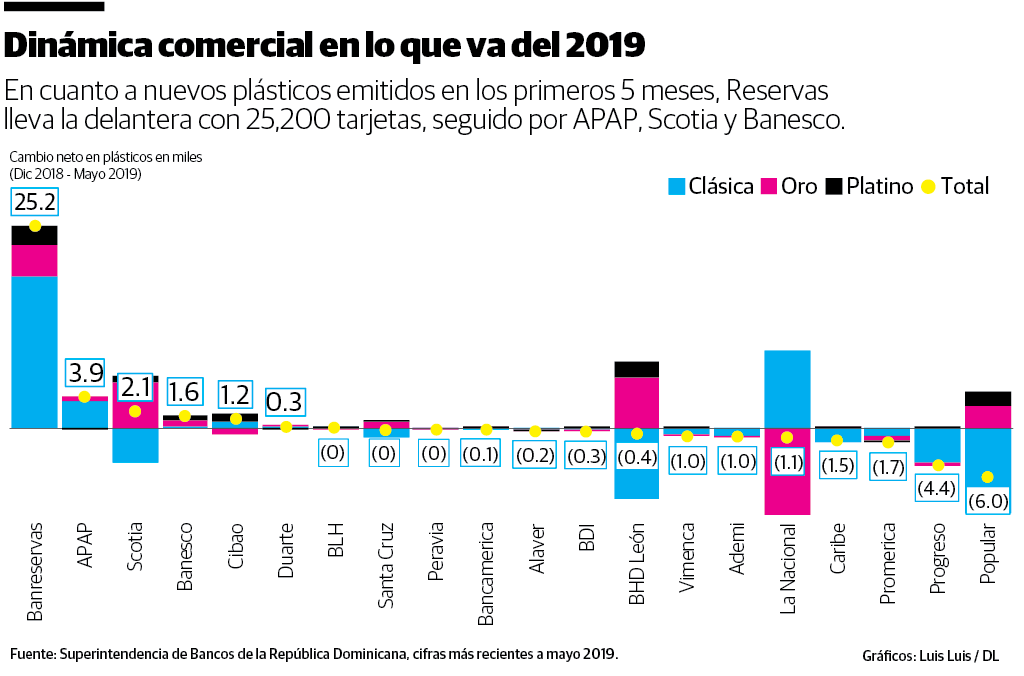

En los primeros 5 meses del 2019, solo se han colocado (en términos netos de cancelaciones) unos 16,500 nuevos plásticos en el mercado dominicano, como vemos en la cuarta y última gráfica.

Llama la atención que de los primeros 20 bancos emisores, solo seis (Banreservas, APAP, Scotia, Banesco, Cibao y Duarte) han logrado colocar más plásticos de los que han sido devueltos o cancelados, por decisión del cliente o de las mismas entidades financieras.

De hecho, si nos limitamos a esos seis bancos que aumentaron en términos netos, estos incrementaron su presencia en 34,400 plásticos, mientras que los demás 14 jugadores contrajeron su base de clientes plásticos en 17,800.

Banreservas ha estado expandiendo su negocio plástico de forma extraordinaria, sobre todo a partir de la anterior administración general y se ha mantenido en igual ritmo bajo la dirección de Simón Lizardo. Es increíble pensar que hace solo cinco años, el coloso público apenas tenía 170 mil plásticos emitidos y que en ese tiempo ha triplicado las tarjetas de crédito hasta totalizar sus las 543 mil de la actualidad.

La tendencia del coloso público de fortalecerse aun más en este producto es notoria, sobre todo al tomar en consideración que en lo que va del 2019 ha sido responsable de siete de cada 10 nuevos plástico emitidos en el mercado por las entidades que lograron subir de posición en términos netos.

Existe todavía un importante espacio para que los jugadores medianos y emergentes aumenten su presencia en el negocio plástico. Pueden hacerlo con mayor innovación, productos mejor estructurados y también con precios más competitivos y diferenciados que los que se aprecian en el mercado a mediados de 2019.

Alejandro Fernández W.

Alejandro Fernández W.