¿Dónde están los riesgos?

El reto crediticio del sector agropecuario es uno que debe ser más atendido por las autoridades, por los propios productores y por la banca en si. Un reto que, por su relevancia, analizaremos en mayor profundidad en una próxima entrega.

Alejandro Fernández W.

Alejandro Fernández W.La cartera de crédito de la banca es un reflejo, en gran medida, de la realidad económica de una nación. Según van los préstamos por tipo de actividad económica, por su clasificación de riesgo y su morosidad, por a quién se le presta y dónde están ubicados geográficamente, sabremos qué tal está la salud financiera de un país.

Afortunadamente, y esto es gracias a los avances logrados por la Superintendencia de Bancos en los últimos 10 años en materia de compilación y divulgación de los datos sectoriales y económicos de los clientes bancarios, es mucho lo que podemos aprender de la banca sobre la condición económica actual.

De hecho, me atrevería a afirmar que tenemos una de las bases de datos de analíticas crediticias más avanzadas en toda la región de América Latina, que compite incluso con estándares de clase mundial. Un logro que es justo reconocer.

En la primera gráfica mostramos un primer corte de cómo entender los riesgos sectoriales de la economía dominicana. Lo hacemos identificando el porcentaje de las carteras por industria, de la actividad privada y empresarial, que están clasificadas como “D1”, “D2” y “E”, los tres más bajos niveles posibles conforme las normas prudenciales actuales.

Cabe recordar que esa clasificación toma en consideración, sobre todo, un análisis de la capacidad de pago de los agentes económicos de estos sectores, sus estados financieros, índices de desempeño y otras variables financieras.

Sorprenderá que el turismo tiene más del 30% de su cartera de crédito con una pobre o débil clasificación. Mucho de esto tiene que ver con la calidad de la información financiera de esos clientes. En contraste, cabe destacar las mejoras notables recibidas por los préstamos al sector comercio y manufacturero, con un desempeño muy superior.

Obsérvese, por igual, que mientras más regulado los sectores, como el caso de los préstamos a la intermediación financiera y al sector eléctrico, mucho mejor tiende a ser la calificación de riesgo otorgada por los mismos bancos al aplicar el “Reglamento de Evaluación de Activos” que rige este proceso.

Ahora bien, ¿implica una débil clasificación regulatoria un mayor nivel de requerimiento de provisiones o reservas crediticias? ¿Muestran, en efecto, mayor nivel de morosidad los sectores económicos peor clasificados?

Respondemos esta interesantísima interrogante de correlación en la segunda gráfica. La respuesta es que no necesariamente.

Retomemos el caso del turismo. A pesar de tener un 30.1% de su cartera clasificada D1, D2 o E, tiene muy bajos niveles de requerimiento de provisiones (por las excelentes garantías que ofrecen esos clientes) y la segunda morosidad más baja de toda la economía, superada solamente por los préstamos que se le otorgan al sector generador de electricidad.

El mismo fenómeno se verifica con el sector construcción: El 17.2% de su cartera está mal clasificada, pero su morosidad, de solo 0.8% del total de su cartera, está entre las mejores del portafolio crediticio de la banca dominicana.

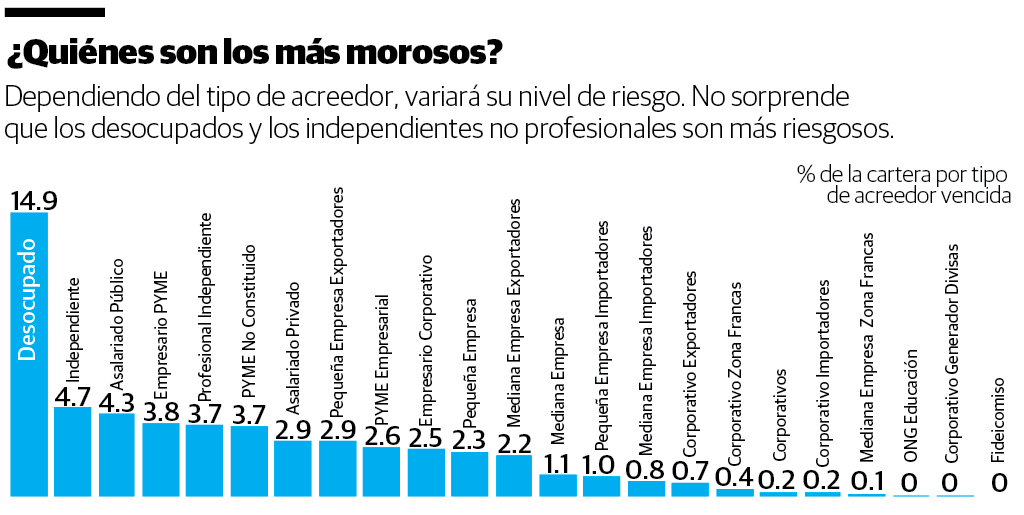

En la base de datos analíticos con los que contamos, la Superintendencia de Bancos también desglosa quiénes son los tipos de agentes económicos más riesgos y con mayores niveles de mora. Los resultados sorprenden bastante.

Por ejemplo, hay agentes que están desocupados pero que, a pesar de su falta de generación de ingreso productivo, mantienen un nivel de morosidad de solo el 14.9% de sus créditos. Si bien es cierto que es la mora más alta, no olvidemos que se trata de empresarios que han sido clasificados como desocupados.

A los desempleados les siguen en mayor morosidad los independientes no profesionales (4.7% del total), los asalariados públicos, pero con alguna actividad comercial en curso (4.3%) y el empresario Pyme con 3.8% de sus préstamos en mora.

En el otro extremo, los clientes de menor morosidad son los corporativos, con rangos de cartera vencida entre el 0.7% y el 0.2%, realmente excelentes. Estos son, recordemos, aquellos clientes de mayor tamaño y que también reciben un tratamiento preferencial en cuanto a condiciones de interés y otros.

Vale, pienso, destacar los bajos niveles de morosidad de las Pyme que oscilan entre el 2% y el 4% y del empresario y la empresa mediana, con moras en un rango 2%.

Finalmente, ¿qué región del país tiende a retrasarse más en sus pagos de préstamos al sector bancario dominicano?

Recordemos que el promedio nacional es de solo 1.4% en la cartera de crédito comercial otorgada al sector privado. Si bien es cierto que en los grandes centros urbanos, como el Distrito, Santiago, Santo Domingo y San Cristóbal la mora es menor al 1.9%, es decir, dentro del rango nacional, hay extremos preocupantes.

En provincias como Monseñor Nouel, Elías Piña y Monte Cristi, una agrícola y dos de ellas fronterizas, la mora es en promedio hasta cuatro veces la registrada en las urbes metropolitanas.

De hecho, y en general, observe que el mismo fenómeno se refleja en las otras regiones del interior del país, muchas de ellas dedicadas a las actividades agrícolas.

Es, precisamente, el sector agropecuario uno de los que tiene no solo de las peores clasificaciones prudenciales de crédito (20.8%), sino también el mayor nivel de requerimientos de provisiones (4.1%) y la más alta tasa de morosidad sectorial (2.6%),

El reto crediticio del sector agropecuario es uno que debe ser más atendido por las autoridades, por los propios productores y por la banca en si. Un reto que, por su relevancia, analizaremos en mayor profundidad en una próxima entrega.

Alejandro Fernández W.

Alejandro Fernández W.