Dos décadas de banca dominicana

Alejandro Fernández W.

Alejandro Fernández W.Sobrevivimos el susto del 31 de diciembre, aquel último viernes del 1999 del siglo pasado, cuando me senté a pensar en cómo sería el sistema bancario dominicano en dos décadas, al llegar el 2020.

Difícilmente me habría imaginado mucho de lo que terminó ocurriendo en el mercado, incluidas las nefastas crisis bancarias del 2003-2004 localmente y la del 2007-2009 en el plano internacional.

El ejercicio de retrospección, además del valor melancólico que puede tener para aquellos que hemos participado en el mercado desde aquel viernes del 2000, sirve también para que pensemos, con una visión quizás un poco más calibrada, en cómo será la banca dominicana cuando lleguemos al 2040.

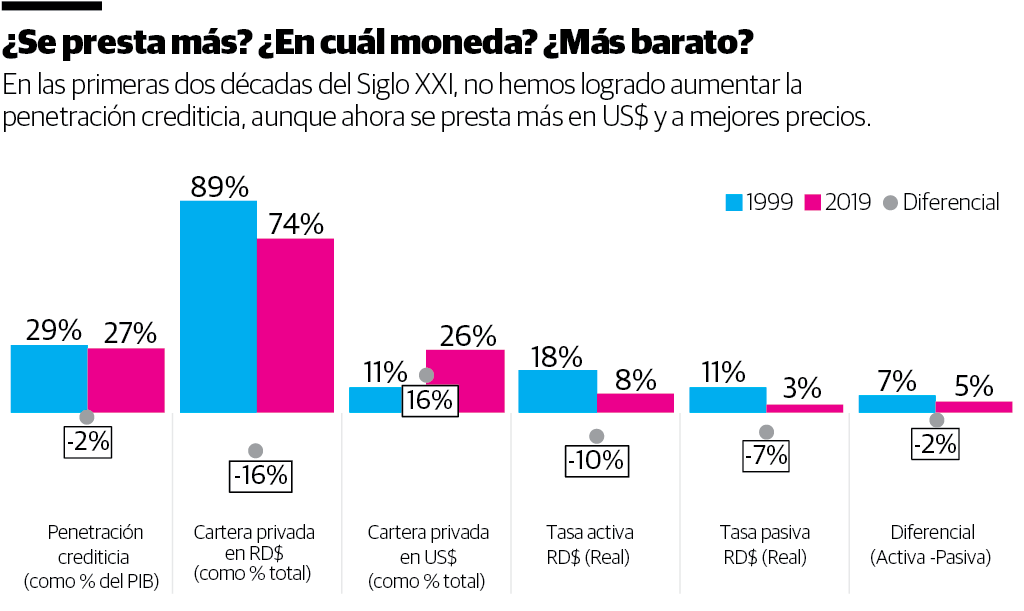

Volviendo al año 2000, nunca me habría imaginado que, 20 años después, todavía no hubiésemos logrado una mejor penetración del crédito privado en la economía dominicana. Como vemos en la primera gráfica, esa relación era de 29% en el 2000 y ahora de hecho ha retrocedido al 27% del producto interno bruto.

¡Así de costoso fue el retroceso que experimentamos durante nuestra debacle financiera de hace 17 años!

Aunque ya en el 2000 se pensaba en la dolarización de la economía, lo que terminó ocurriendo es que una buena parte de nuestro ahorro, y del crédito privado, se dolarizara, esta última relación pasó del 11% de la cartera total al 26% denominada en moneda extranjera.

Positiva resultó la evolución del costo del dinero en nuestro país. En el año 2000, la tasa activa, o el costo del dinero cuando tomamos un préstamo, era de 18% en términos reales y ahora se logró reducir a 8%. Una mejora más que substancial, que también devino en una reducción en el margen de intermediación (o la diferencia entre la activa y la pasiva) que pasó de 7% a 5% al cierre del 2019.

De los préstamos

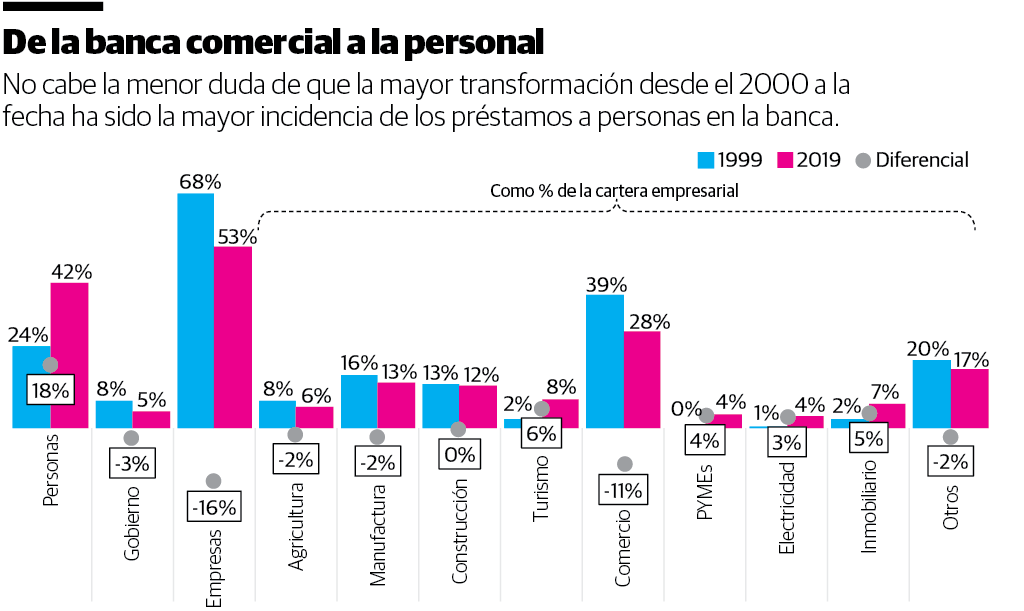

Sin duda que una de las mayores transformaciones en el activo bancario ha sido el mayor rol de la banca personal, incluidos los préstamos de consumo, hipotecarios y las tarjetas de crédito.

Al entrar el 2000, solo el 24% del crédito bancario se dirigía a personas. El grueso, o más del 68% del total, era a empresas. ¿Qué terminó pasando? Pues que la ponderación de las personas casi se duplicó, hasta el 42% de la cartera privada.

Si nos enfocamos en la evolución de los préstamos a las empresas, entre 2000 y 2020, el gran ganador fue el sector turismo, cuya incidencia en esa cartera pasó de 2% a 8%, como también recibieron mayor apoyo bancario los sectores pyme (0% a 4% del total), inmobiliario (1% al 4%) y el eléctrico del 2% al 7%.

¿Los perdedores, en términos relativos, de estas dos décadas? Sin duda que fueron los sectores productivos más tradicionales, como la industria, la agricultura y la construcción, que ahora tienen menor incidencia, en términos proporcionales, en el negocio bancario.

Incluso los préstamos al sector comercio pasaron de 39% a 28% de la cartera empresarial. ¿Por qué? Especulo que mucho del crédito canalizado a ese sector ahora se hace de forma indirecta, a través del financiamiento a los clientes finales de los grandes comercios del país que ahora financian sus compras y consumo a través del dinero plástico y los préstamos personales.

De regreso al futuro

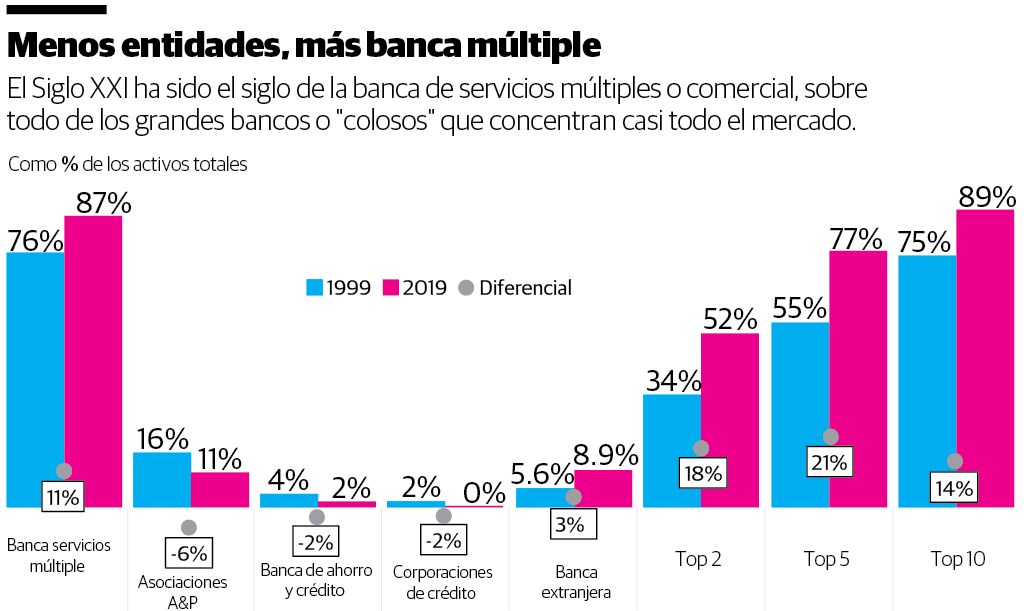

Pocos habríamos imaginado la concentrada estructura y la reducción tan marcada de los jugadores del mercado.

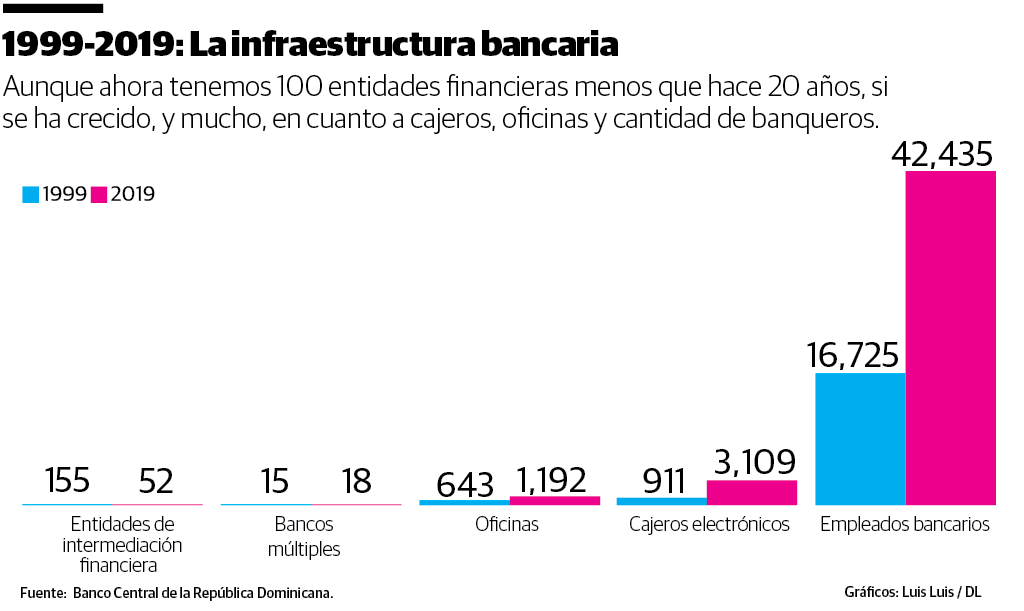

En el año 2000, había más de 155 entidades autorizadas para operar por la Superintendencia de Bancos. Al cierre del 2019 eran 52. Dicho esto, ahora hay más bancos comerciales que al empezar el siglo, al pasar de 15 a 18 franquicias.

En términos de activos, como vemos en la tercera gráfica, la banca múltiple ahora controla el 87% del total, ha aumentado su “share” 11%, es el único subsector que aumentó, pues los demás perdieron espacio, sobre todo las asociaciones A&P.

Al inicio del siglo, el gran “cuco” para muchos era una eventual “extranjerización” de la banca criolla, una leyenda urbana que no se materializó. Aunque las entidades de capital foráneo ahora controlan 8.9% de los activos bancarios (5.6% en el 2000), dista mucho de una toma de control de los proveedores locales.

Choca, en términos estructurales, la mayor concentración de la banca. Las primeras entidades concentran bajo sus sombrillas hoy mucho más que antes.

A pesar de la consolidación, las sucursales crecieron 85%, los cajeros 240% y los empleados 153% (o 25,000 personas) más que antes. ¿Y los clientes digitales? En 2000, ¡ni existían! Hoy superan el millón. ¿En el 2040? Esa es otra columna.

Alejandro Fernández W.

Alejandro Fernández W.