Eco cambiario

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

A pesar de su extraordinaria estabilidad, nuestro mercado de divisas es una obra de teatro que se repite una y otra vez, siguiendo el mismo libreto, a tal punto que lo vivido hoy parece un eco de lo ocurrido en esta misma fecha, uno, dos y tantos otros años atrás.

En días recientes se repitió la urgente convocatoria desde las alturas bancentralianas a los tesoreros de la banca múltiple. Estos llegan al piso once o doce, dependiendo del quórom, sumisos, atentos y disciplinados, para recibir lo que equivale a una reprimenda dada, diría yo con cariño y complicidad, por parte del “Gober” y su equipo de siempre.

“¿Qué es lo que les está pasando?”, me imagino al gobernador reprocharles a los muchachos de las altas finanzas dominicanas.

La micro-crisis cambiaria

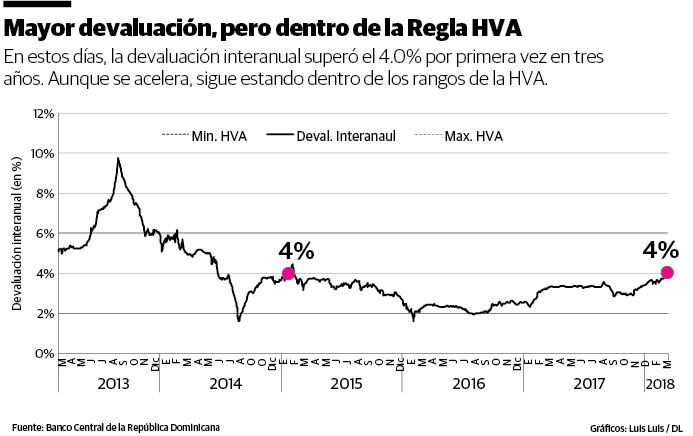

Como vemos en la primera gráfica, algo está ocurriendo. La devaluación interanual del peso dominicano, en relación con su par yanqui, ha marcado hasta 4.1% a la fecha que escribimos estas líneas. Fue también en un primer trimestre de año, pero en el 2015 (hace ya tres años) fue la última vez que se registró una caída del peso de esa magnitud.

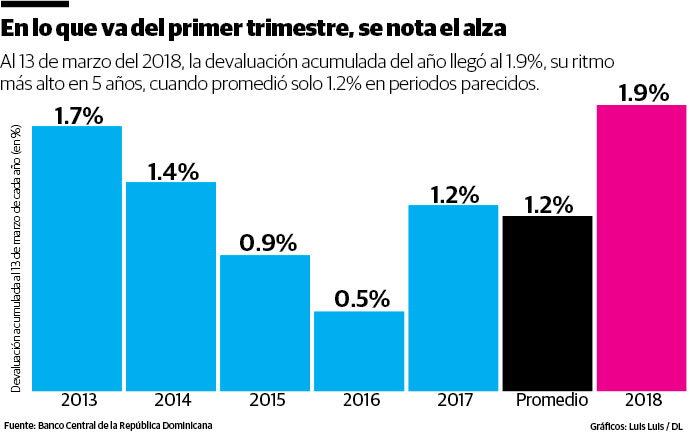

De hecho, si lo vemos de manera acumulada en lo que va del año (en vez de interanual), se apreciará que la devaluación desde el cierre del periodo anterior a esta fecha (13 de marzo), solo promedió 1.2%. En la actualidad, ha marcado 1.9% de devaluación, un ritmo, en términos relativos, digamos que importante.

Cabe decir que aún marcando una pérdida interanual de 4.1%, esta caída se mantiene en el centro mismo de la “Regla HVA”, ese principio fundamental de la política monetaria dominicana de la última década que establece, de manera inequívoca, que la devaluación se mantendrá siempre dentro de un rango del 2.0% al 6.0%, como en efecto ha ocurrido el 90% de ese periodo de tiempo.

Pienso que la más reciente jalada de oreja bancentraliana no se debe solamente al ritmo de devaluación actual, sino a que vuelven y surgen las patéticas “listas de espera” para quienes aspiran adquirir un monto importante de divisas por un lado, al igual que las preocupantes restricciones a la cantidad de divisas que los bancos pueden entregar a la tasa de cambio que reporta el Banco Central (que no necesariamente es la del mercado... ¿”informal”?).

¿Quiénes son los culpables?

Que si los importadores al reponer inventarios. Que si las multinacionales al pagar dividendos. Que si la estacionalidad de siempre. Que si el pago de las deudas con los generadores. Que si algunos inversionistas extranjeros liquidan sus posiciones en moneda local. Ni hablar de los malévolos especuladores, que por estar jugando con la estabilidad enfrentarán una dura retaliación por parte de las autoridades.

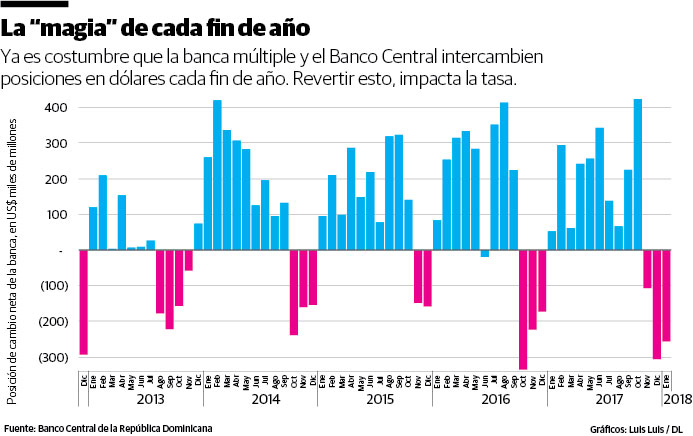

Quizás esté ocurriendo todo lo anterior. Agregaría otro factor, que para esta época del año nunca falta: La reposición de una posición de cambio neta “positiva” en los balances de la banca múltiple.

No quiero aburrir con tecnicismos, pero cada fin de año, de un tiempo esta parte, la banca tiende a vender una parte importante de sus divisas o de su posición de cambio extranjera al mismo Banco Central. Es una operación de tesorería que este escribidor francamente nunca ha terminado de entender, pues poco tiempo después (pero al concluir el periodo fiscal) se revierte.

Un lego puede apreciar estas operaciones en nuestra tercera gráfica, donde mostramos cómo la banca múltiple, a diciembre de cada año, tiene más pasivos en dólares que activos. Cierra el año, y dentro del primer mes de cada trimestre... Vuelve y sale al mercado para revertir esta posición, para reponer las divisas que había vendido al Banco Central.

Tanta belleza e ingeniería financiera (en mi opinión, cucaramacaresca), obviamente, aumenta la demanda de divisas en estas fechas, como lo ha hecho siempre.

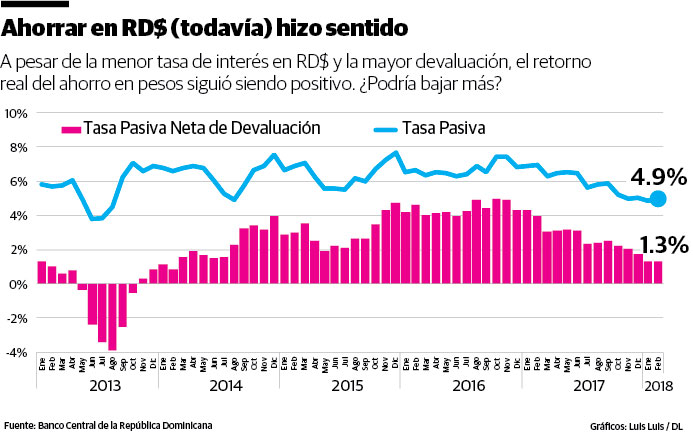

En cualquier caso, sea cual fuere la razón, no pienso que el fino y delicado equilibrio de la Regla HVA se rompa en esta ocasión o en los meses venideros. Las tasas pasivas en RD$, a pesar de que han bajado y aún con una mayor devaluación frente al US$, siguen siendo positivas.

Esto apunta favorablemente para un retorno a la fluidez del mercado de divisas, que evidentemente también se beneficiará de una “intervención” con las reservas bancentralianas. Así es que, por lo menos hasta que nos acerquemos a agosto, este escribidor no esperaría mayores sobresaltos. ¿Comprenden?

Alejandro Fernández W.

Alejandro Fernández W.