El #10YearChallenge bancario

El crecimiento exponencial de los subagentes realmente impresiona: En 5 años ese canal ha logrado superar por siete veces la cantidad de sucursales bancarias que la banca inauguró en casi 100 años.

Alejandro Fernández W.

Alejandro Fernández W.Ya lo dijo la canción: ¡Cómo han pasado los años! Muchos lo hemos visto en nuestras redes sociales, al compartir fotos del 2009 con las del 2019 para convencernos que hoy estamos mejor que antes.

La banca dominicana también ha tenido su evolución en la última década. No deja de ser interesante constatar cómo ha cambiado, y también como sigue siendo parecido, el sector financiero que hoy conocemos comparado con el de 2009.

Por ejemplo, al cierre del 2009, la cartera de crédito bancaria ascendía a US$10.3 mil millones. ¿Iniciando 2019? También expresada en moneda extranjera, para asegurar alguna comparabilidad con las cifras de una década atrás, asciende a más del doble: US$22.9 mil millones.

Un crecimiento importante que, exceptuando periodos muy puntuales, como los primeros meses del 2013, se ha mantenido de manera vigorosa e ininterrumpida durante todos estos años.

Fuera del cambio en magnitudes, y tal como sintetizamos en la primera gráfica, es interesante ponderar el cómo ha cambiado la composición de los préstamos del sector financiero dominicano.

En primer lugar, la cartera de créditos actual es mucho más privada que lo que era una década atrás. Antes el sector privado se llevaba el 88% del pastel crediticio, el público un 12%.

¿Hoy? 95% de los préstamos bancarios está en las manos de hogares y empresas privadas, un cambio sustancial y que muchos, incluyéndome, aplaudimos.

Dicho esto, una puntualización obligatoria: En su modernización del crédito público, el ministerio de Hacienda ahora se financia, en vez de firmando contratos de préstamos con la banca, emitiendo títulos valores en el mercado.

Años atrás, la banca solo tenía US$800 millones en títulos de Hacienda. ¿Hoy? Estos instrumentos de deuda pública superan los US$2,100 millones, cifra de por si superior a los US$1,250 millones de financiamientos por vía de préstamos que el Estado ha acumulado con la banca.

En cuanto a su actividad con el sector privada, confirmamos por lo menos tres tendencias importantes en esta década.

En primer lugar, una banca más enfocada en el negocio minorista o de personas. Los préstamos hipotecarios, de consumo y tarjetas ahora representan el 42% de la cartera, versus el 38% de diez años atrás. Las empresas, con su 58%, aglutinan US$13.2 mil millones en préstamos.

El segundo factor interesante es la ascendencia del turismo, que antes solo captaba el 1% del total de crédito y hoy concentra el 5%, alrededor de los US$1,060 millones, sin duda uno de los sectores mimados por la banca criolla.

Finalmente, como porcentaje del total del crédito otorgado, el de los sectores productivos (agricultura, industria y construcción) ha logrado a penas mantenerse en un 16% (versus 17% en 2009), mientras que el de las PYMES está estancado en 2% del total (versus 3% antes).

De canales y consolidación

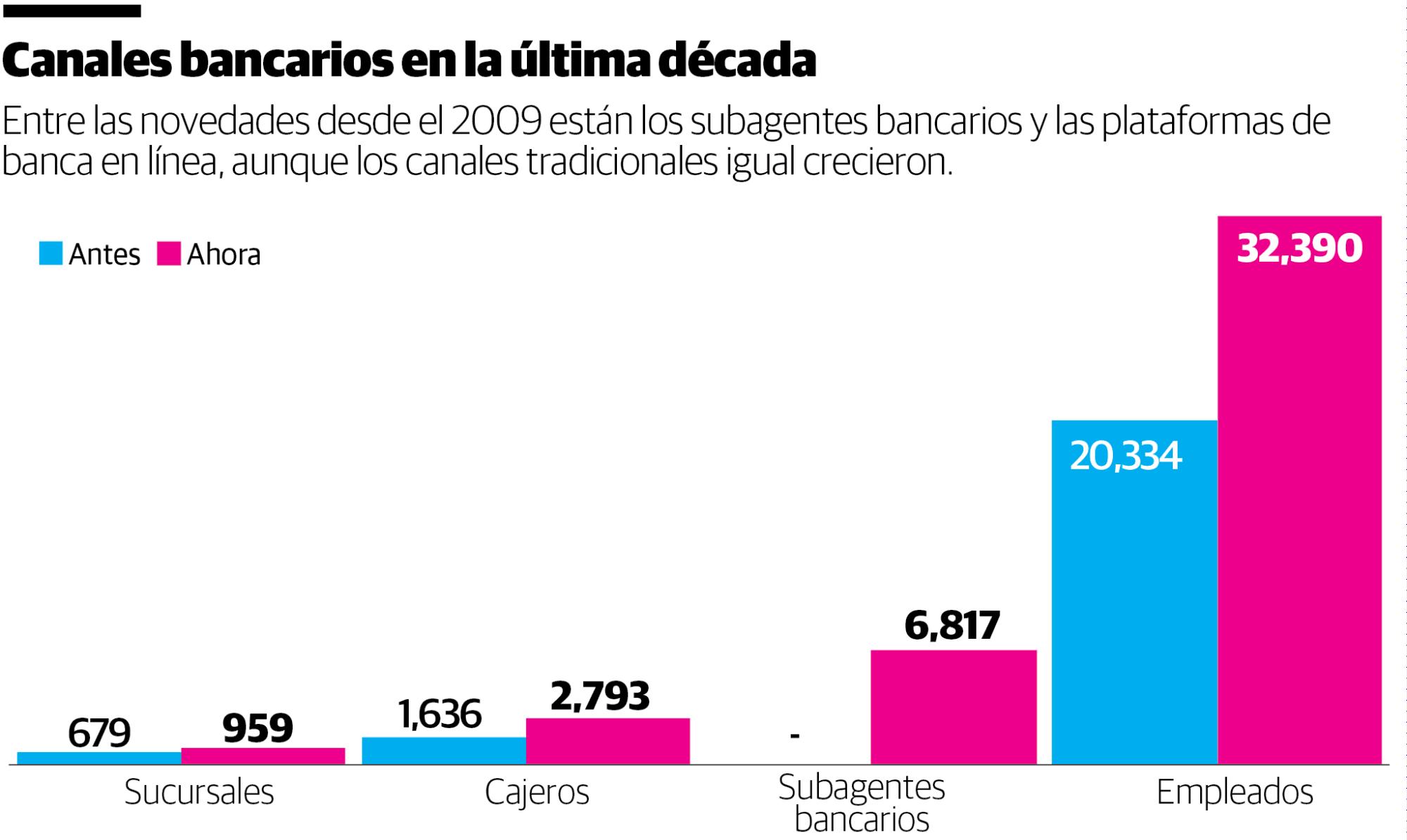

El dominicano de a pie ahora cuenta con una banca mucho más cercana que antes, a través de 959 sucursales (versus 679 antes), 2,793 cajeros electrónicos (comparado con 1,636 de 2009) y de forma extraordinaria con plataformas de banca digital y más de 6,817 subagentes bancarios que antes ni siquiera existían.

El crecimiento exponencial de los subagentes realmente impresiona: En 5 años ese canal ha logrado superar por siete veces la cantidad de sucursales bancarias que la banca inauguró en casi 100 años.

Tenemos también más banqueros que antes: Solo la banca múltiple de 2019 emplea más de 32 mil recursos humanos, superior a los 20 mil de 2009. Un nada desdeñable crecimiento en la cantidad de banqueros de 6% promedio anual.

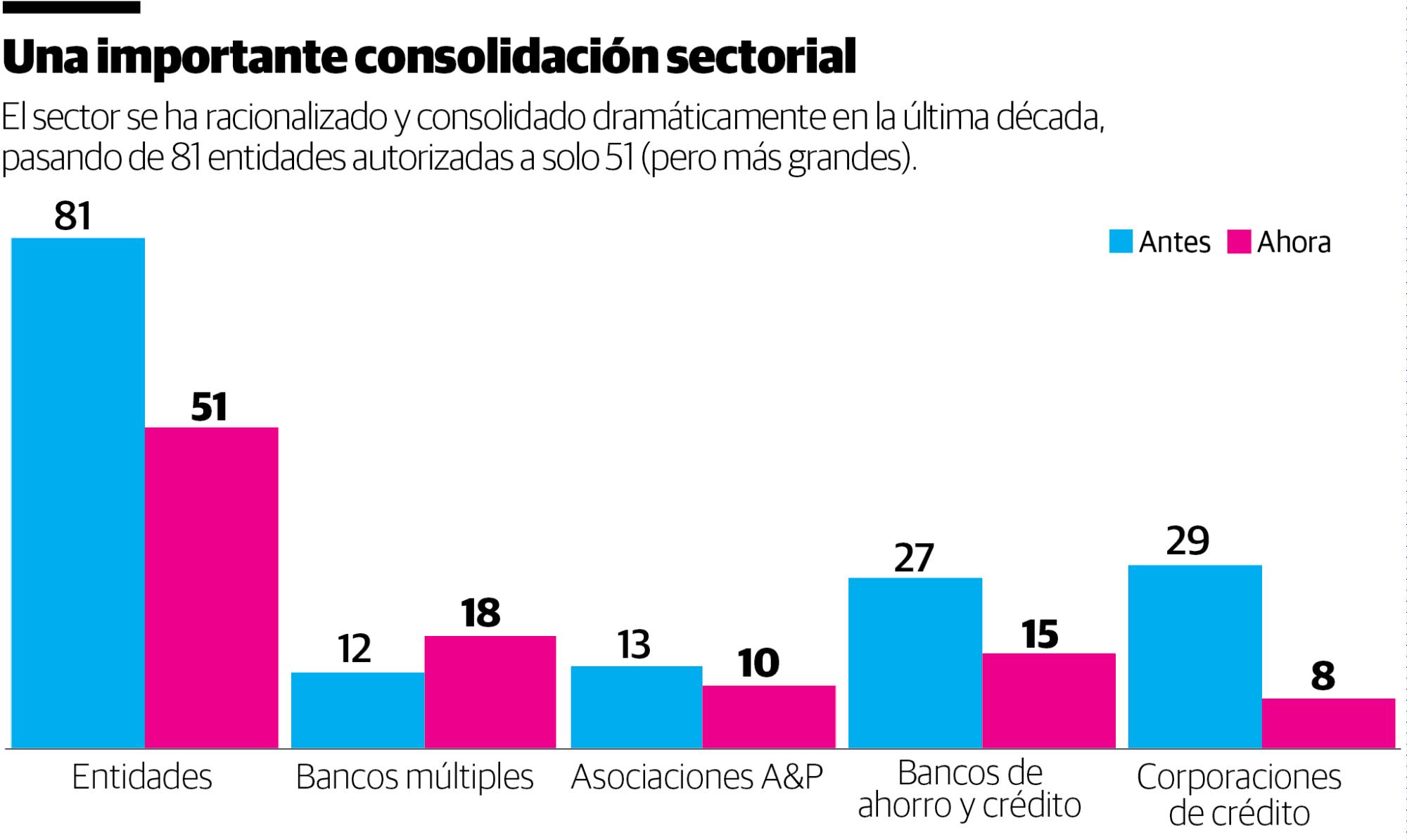

Otra tendencia ha sido la consolidación de la cantidad de intermediarios: De 81 autorizados a operar en el 2009, ahora solo subsisten 51, luego de la fuerte contracción en todos los subsectores, excluyendo la banca múltiple, que vieron sus participantes disminuir en este tiempo.

Aunque son menos, en términos generales los intermediarios son ahora igual de bien capitalizados que antes (17.4% de índice de solvencia), con mejores carteras de crédito (1.7% versus 4.1% morosa antes), casi igual de rentables para sus accionistas (19.6% del capital versus 20.3% antes) y más eficientes en términos operativos, dedicando solo 65.7% de sus ingresos a gastos administrativos, versus el 70.5% que le dedicaban en 2009.

¿Y el usuario financiero?

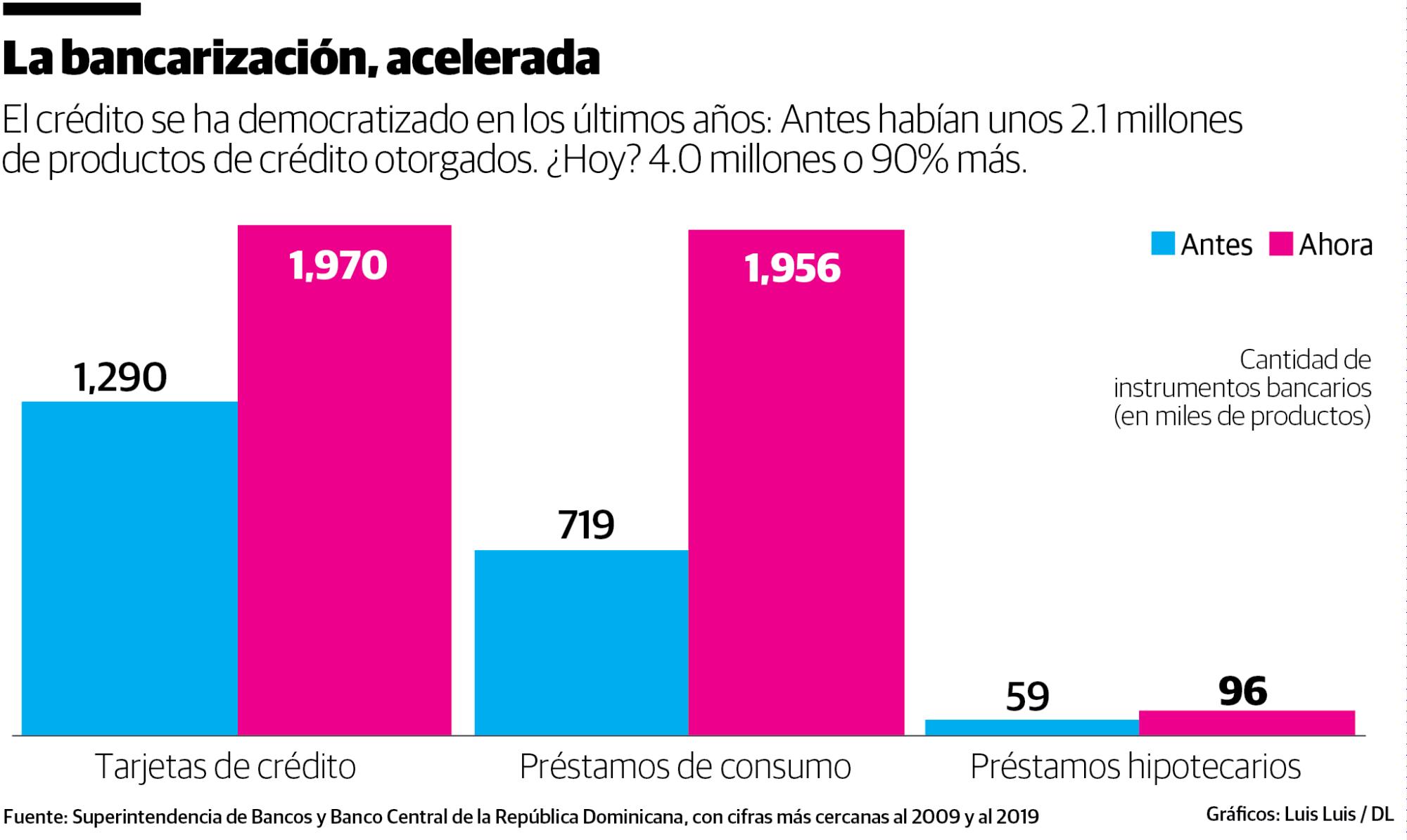

La cantidad de productos crediticios se duplicó en los últimos diez años. El usuario lleva en sus bolsillos ahora 1,970,000 tarjetas de crédito, 1,956,000 préstamos de consumo y 96,000 hipotecarios. Los números hablan... ¡Y los años pasan!

Alejandro Fernández W.

Alejandro Fernández W.