El ahorro bancario dominicano (2018)

Es lamentable que todavía el depositante dominicano no se ha motivado a darle un mayor uso a la facilidad de las cuentas de ahorro “programadas”, que facilitan la implementación de un plan de ahorro automatizado.

Alejandro Fernández W.

Alejandro Fernández W.Quizás para sorpresa de muchos, pero el hogar dominicano no deja de ser una maquinaria para generar riqueza e incluso aglutinar un monto importante de ahorro, tanto informal como formalmente. Las familias y las personas son, sin lugar a dudas, el pilar fundamental sobre el que se construye la banca dominicana.

A nivel del sector bancario regulado, el 2018 cerró con depósitos totales por encima de los RD$1,403 mil millones, una cifra récord en términos históricos. Registramos durante el año pasado un incremento en esos ahorros en torno al 8%, vale la pena destacar que ligeramente por debajo del 9.8% registrado al comparar 2017 contra 2016.

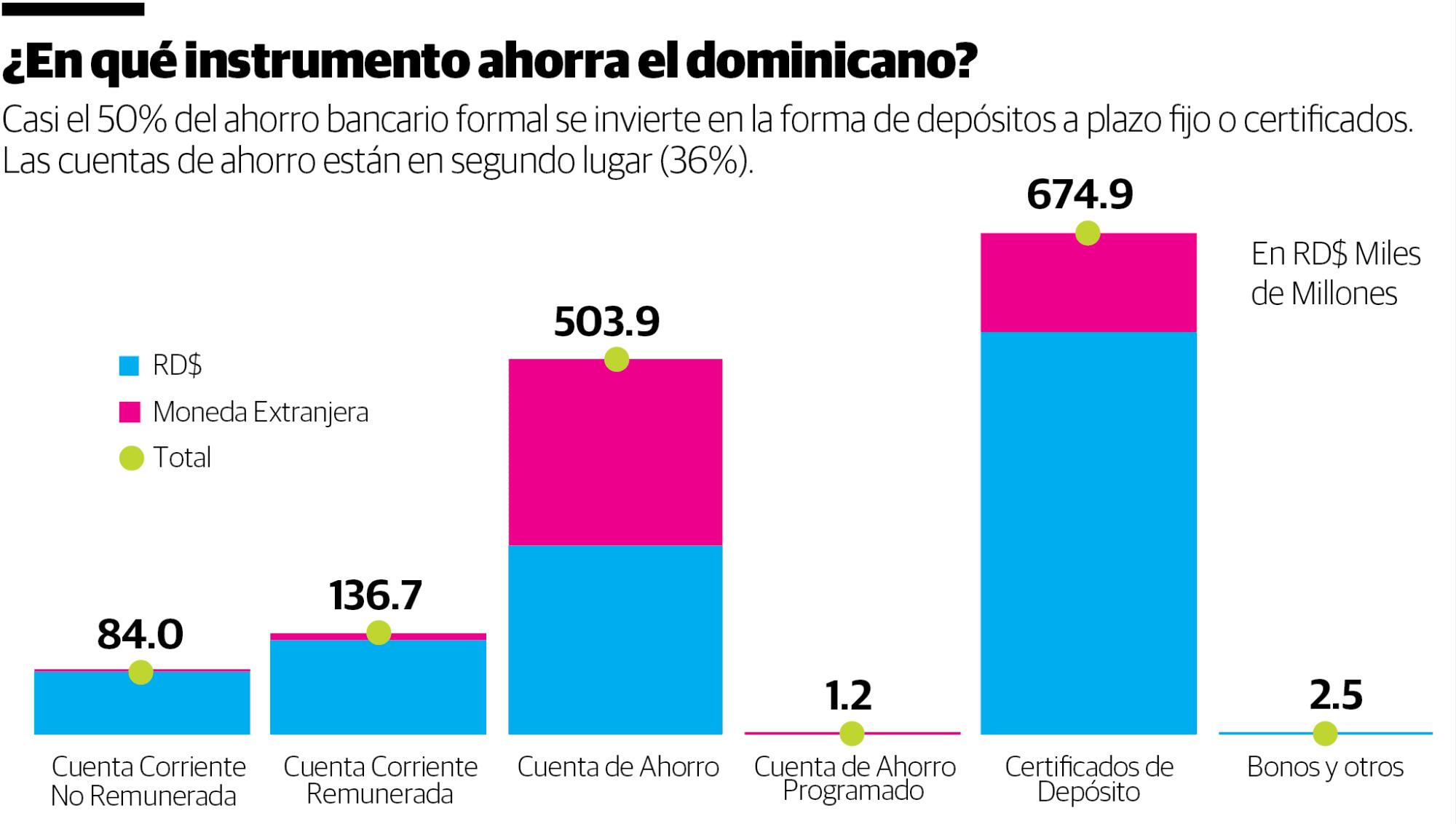

Antes de analizar los segmentos poblacionales que más ahorraron, es interesante también tener una idea de en qué tipo de instrumento bancario estamos colocando nuestros depósitos. Los mostramos en la primera gráfica, desde los instrumentos más líquidos o los de más largo plazo.

Se destaca el depósito a plazo fijo, o certificado financiero o de inversión, donde hemos colocado en torno a los RD$675 mil millones, de los cuales un 20% está colocado en “plazos fijos” en moneda extranjera, principalmente el dólar estadounidense.

En búsqueda de un mayor rendimiento, y para proteger esos ahorros de los efectos de la inflación, lo correcto es efectivamente colocarlos en instrumentos que brinden un retorno más allá del tétrico 1.0 % que típicamente están pagando las cuentas de ahorro.

Esas cuentas de ahorro, donde colocamos más de RD$500 mil millones al cierre de 2018, ocupan un segundo lugar de relevancia, sobre todo porque observamos que en el transcurso del tiempo van haciendo cada vez menos importantes a las cuentas corrientes o de chequeras.

Interesante observar que, en el caso de las cuentas de ahorro, el 50% está colocado en moneda extranjera o dura, ya que muchas de esas cuentas también son utilizadas por empresas (y por el mismo Estado dominicano) como un mecanismo para canalizar pagos y transferencias hacia el exterior.

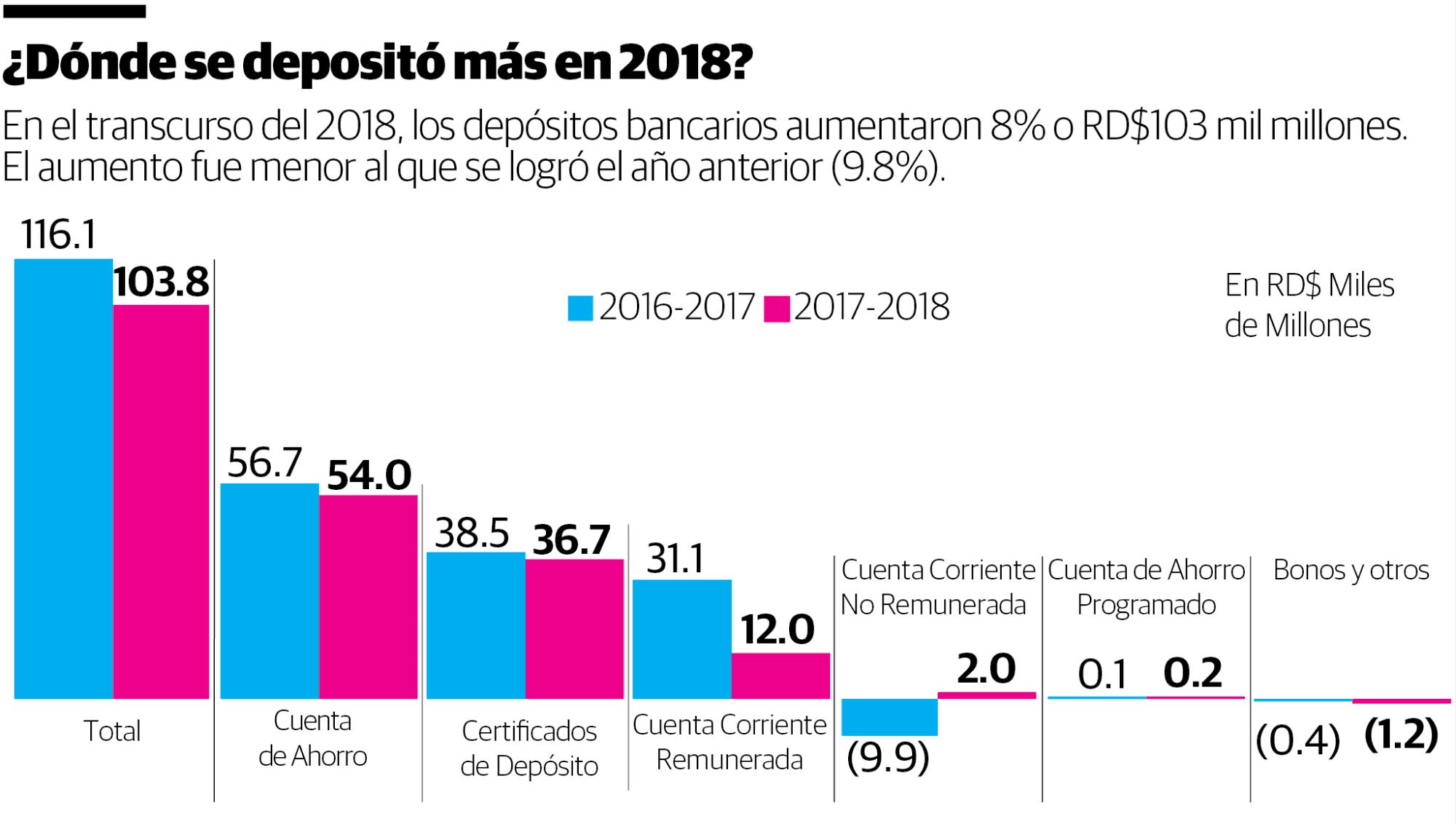

Todos los principales tipos de instrumentos de captación registraron aumentos en el transcurso del 2018 aunque, como vemos en la segunda gráfica, a un ritmo más modesto que el año justamente anterior.

Pero sépalo: los depósitos bancarios aumentaron la friolera suma de RD$103.8 mil millones en los 12 meses del 2018, y se destaca sobre todo la actividad en las cuentas de ahorro (52% del incremento total) y los certificados (35% del total). Las chequeras continúan su camino a la irrelevancia: Apenas explicaron el 14% de las mayores captaciones del año.

En cuanto a las cuentas de ahorro, eso sí, es lamentable que todavía el depositante dominicano no se ha motivado a darle un mayor uso a la facilidad de las cuentas de ahorro “programadas”, que facilitan la implementación de un plan de ahorro automatizado y que típicamente brindan mejores condiciones, en cuanto a tasas de interés, que la cuenta de ahorro tradicional con libreta o tarjeta de débito.

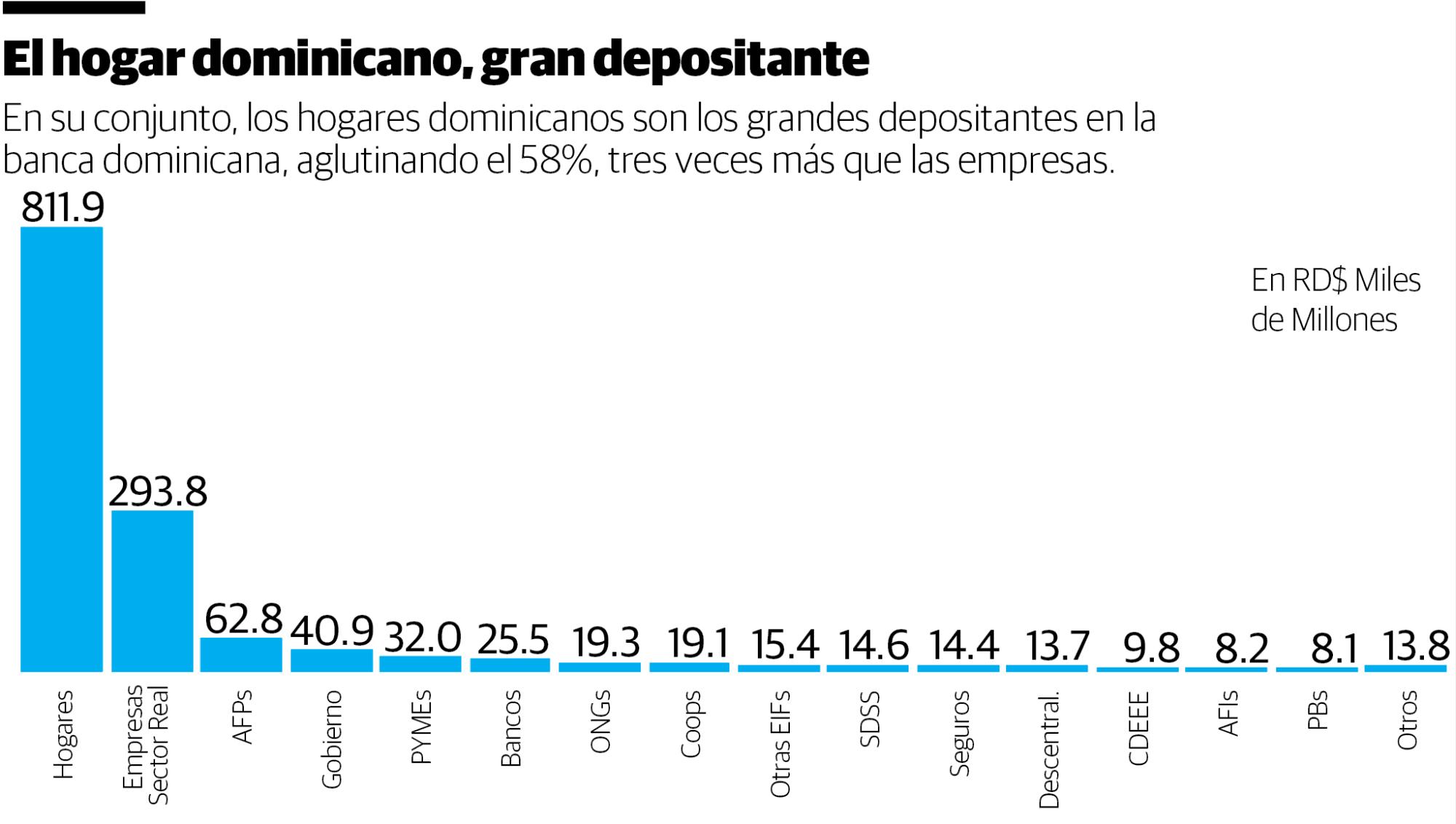

Hay una serie de segmentos poblacionales e instituciones que, además de los hogares y las empresas del sector real, juegan un papel en la acumulación del ahorro. Podemos visualizar a las más relevantes en la tercera gráfica, donde vemos que las AFP, otros jugadores de la seguridad social, la misma banca y, a un ritmo de crecimiento importante, los fondos de inversión y los puestos de bolsa, son una importante fuente de ahorro también.

Por destacar figuran las PYME, que ahorran RD$32 mil millones en la banca, las cooperativas y las ONG que colocan cada una más de RD$19 mil millones y cabe resaltar que aparte del Gobierno Central (RD$41 mil millones), otras entidades del sector público (por ejemplo, las entidades descentralizadas, la CDEEE y EDEs, los municipios y otros) han acumulado hasta RD$28 mil millones al cierre de 2018.

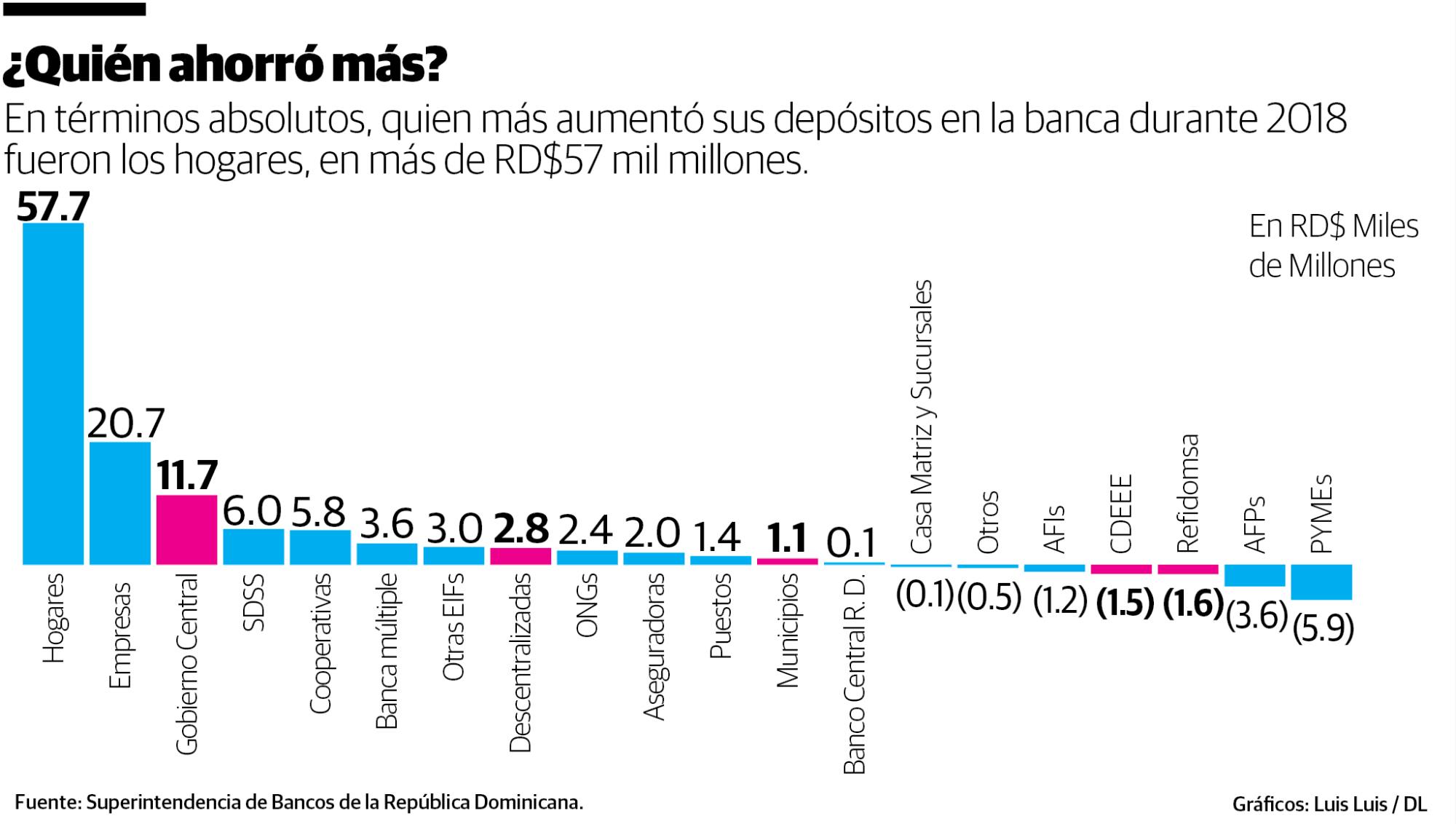

Finalmente, en la última gráfica visualizamos quién aumentó más sus depósitos bancarios durante el transcurso del año pasado. A pesar de que hubo quienes afirmaron que la economía nunca había estado peor, solo en 2018 el hogar dominicano aumentó sus depósitos RD$57.7 mil millones y las empresas vieron sus balances bancarios crecer más de RD$20 mil millones.

Evidentemente, nuestra panorámica se limita a los flujos del ahorro y a la inversión en el sector bancario formal. Sin embargo, debemos por lo menos destacar que el dominicano ya está invirtiendo de manera mucho más activa, confiada y prolífica en el mercado de valores de nuestro país, que sin lugar a dudas está creciendo a un ritmo superior al mercado bancario, aunque evidentemente en términos relativos.

El ahorro es la sangre de cualquier economía. En la medida en que seamos capaces de transferirlo, a través del crédito, a proyectos empresariales reproductivos y a facilitar un nivel de consumo responsable, tendremos además de una mejor banca, un mejor país.

Alejandro Fernández W.

Alejandro Fernández W.