¿El fin del inicio?

A pesar de que se inicie el proceso de reactivación, es importante que sepamos que este no es el principio del fin, sino el fin del principio de la crisis

Alejandro Fernández W.

Alejandro Fernández W.Cumplidos los primeros dos meses de estado de emergencia, e inmersos en una de las crisis económicas globales y locales más intensas de la historia moderna, es un buen momento para analizar el comportamiento del crédito bancario, cual si fuera un termómetro del nivel de actividad económica en el país.

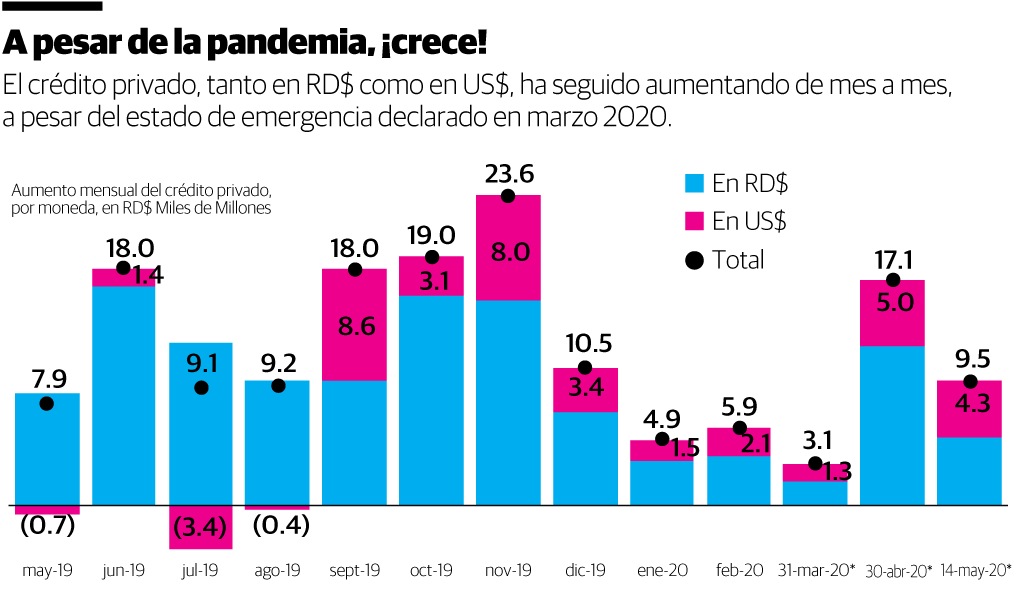

La pandemia vino de la mano, aquí y en el resto del mundo, con una impresionante flexibilización de la política monetaria de los bancos centrales. El nuestro no fue la excepción, lo que explica que, a pesar de una parálisis casi absoluta de los sectores reales, el crédito privado aumentó más de RD$23.5 mil millones desde el cierre de febrero 2020 hasta la primera quincena de mayo.

Vemos en la primera gráfica que, de hecho, el 2020 venía con cierta ralentización en el dinamismo crediticio, pues durante el primer trimestre del año, mes a mes, se evidenció una menor actividad crediticia. En efecto, mientras en el último trimestre de 2019 el crédito crecía, en promedio mensual, RD$17.7 mil millones, al empezar este año el mismo aumento fue de solo RD$4.6 mil millones.

Luego del shock inicial de marzo, cuando el crédito privado aumentó RD$3.1 mil millones, lo experimentado en abril (¡aumento de RD$17.1 mil millones) e incluso durante las primeras dos semanas de mayo (RD$9.5 mil millones) sorprende, por un lado, pero también es indicativo de la resiliencia de algunos sectores, incluida la misma banca.

Es interesante observar que, durante todos estos meses de pandemia, y de cierto nivel de pánico cambiario, el aumento en el crédito privado está denominado tanto en RD$ como en US$, evidencia de que no todos los agentes tienen grandes expectativas de un proceso devaluatorio descontrolado. De tener ese mal augurio, evitarían el financiamiento en moneda extranjera y eso, por lo menos, no es lo que indican las cifras.

¿Quiénes crecen?

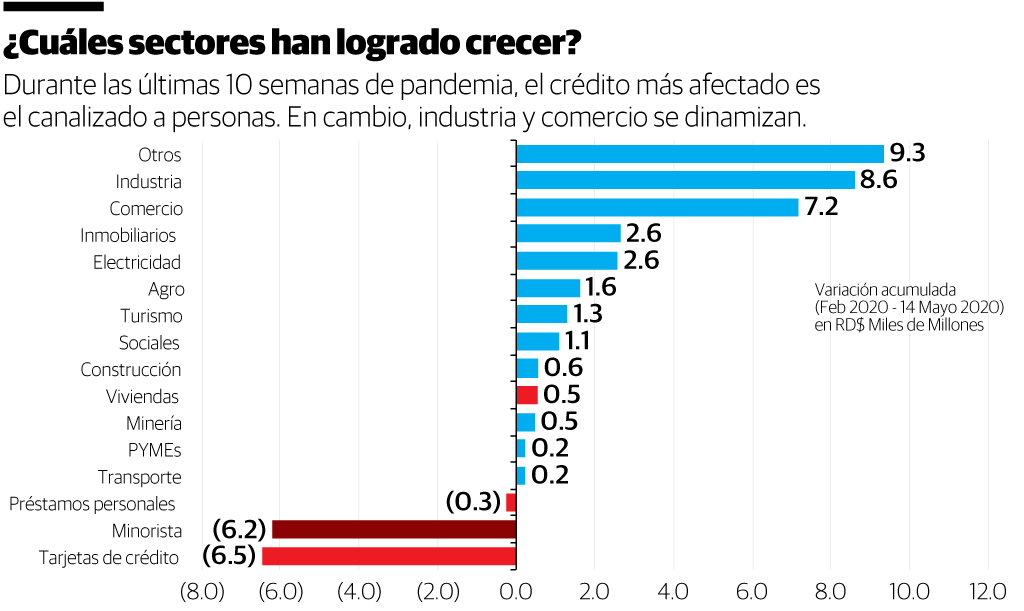

Desde el cierre de febrero hasta la fecha, todos los sectores empresariales han sido receptores netos de más crédito bancario. La excepción, como vemos en la segunda gráfica, son las facilidades a personas.

En cuanto a los sectores productivos, industria (RD$8.6 mil millones), comercio (RD$7.2 mil millones) y el inmobiliario (RD$2.6 mil millones) encabezan el “ranking” de colocaciones de crédito en tiempos de pandemia.

Dos sectores, críticos para el buen desenvolvimiento de la economía, aunque crecen, lo hacen a un ritmo paupérrimo: El sector construcción (a penas RD$558 millones en estas 10 semanas) y el sector MIPYME (RD$240 millones en igual tiempo). Dado este pobre desempeño, es crítico que las autoridades, ahora que están diseñando el nuevo fondo de garantía para estimular el crédito privado, tomen en consideración estos rubros.

¿Cuál es el sector “Otros”? Aunque no tenemos los detalles específicos, en ese rubro se incluyen “Instituciones sin Fines de Lucro que sirven a Hogares (ISFLSH), otros préstamos no clasificados e intereses devengados”. Pienso que esa magnitud tan importante (RD$9.3 mil millones), el rubro de mayor crecimiento desde febrero, corresponde a los intereses generados durante este periodo pero que no han sido cobrados por los bancos dado el periodo de “gracia” que han otorgado.

El declive minorista

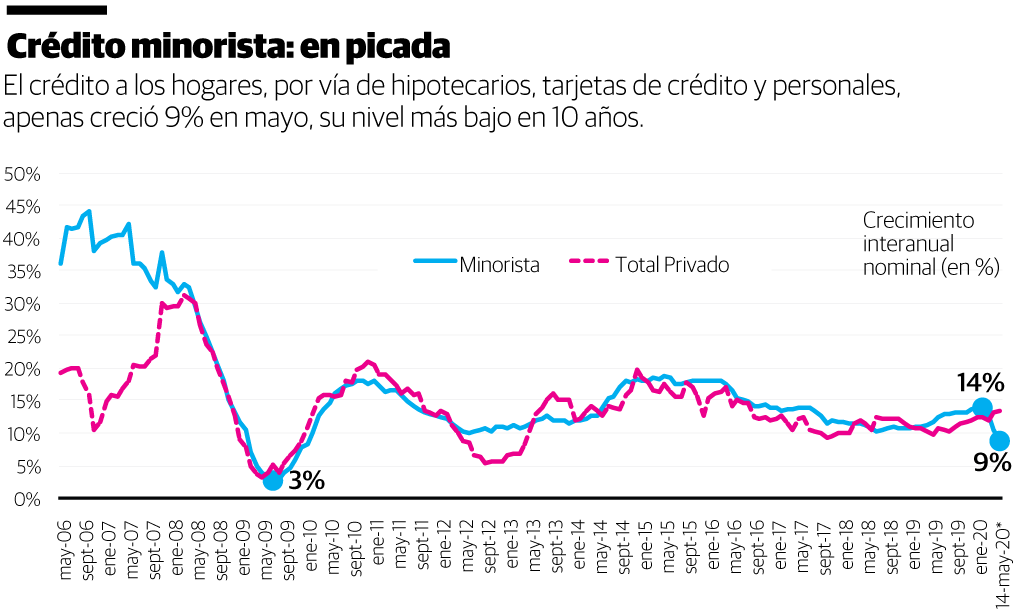

Era de esperarse la contracción en el crédito minorista. Son RD$6.2 mil millones menos a ese sector, empujado a la baja sobre todo por el desplome del dinero plástico (RD$6.5 mil millones menos) y el pobre desempeño de los préstamos personales e hipotecarios.

Puesto en perspectiva, aunque sigue creciendo en términos interanuales (8.8% nominal), ese ritmo es el más bajo de la última década y con tendencia a empeorar en las próximas semanas dada la caída en el consumo y la confianza, tanto de los consumidores como de los bancos que antes le prestaban tan generosamente.

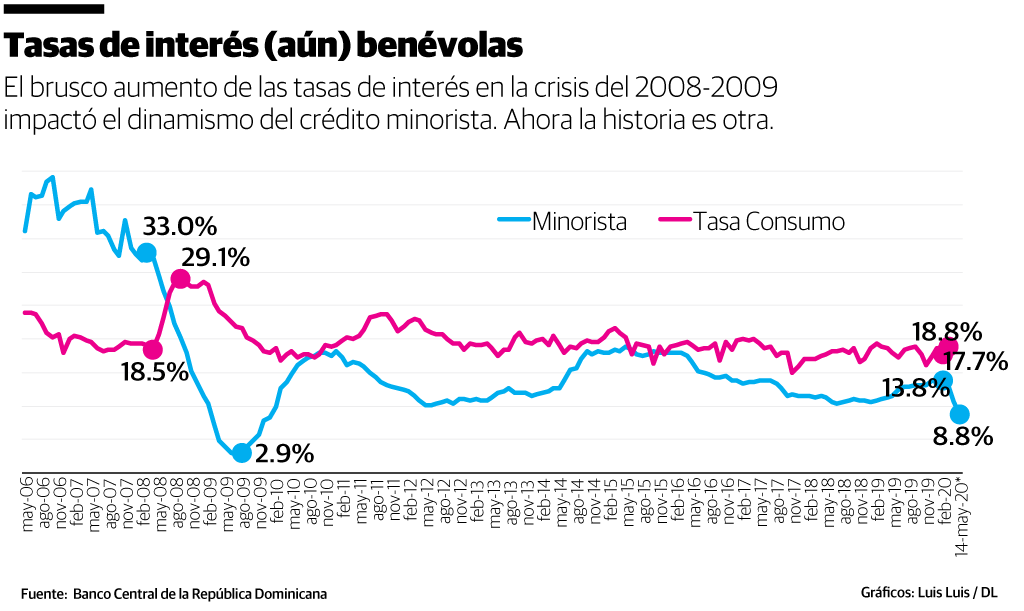

A diferencia de la crisis financiera del 2008, cuando las tasas de interés de consumo se dispararon de 18.5% a 29.1% en pocos meses, tumbando la curva del crédito minorista de un 29.1% a solo 2.9%, en la actualidad las tasas se mantienen estables y esto, sin duda, ha servido como amortiguador para enfrentar la pandemia.

Por lo anterior, y a pesar de que se inicie el proceso de reactivación, es importante que sepamos que este no es el principio del fin, sino el fin del principio de la crisis. El ajuste todavía está por sentirse en materia crediticia y si a apostar fuera, proyecto que ocurrirá más fuertemente a partir de julio y agosto, cuando llegue el fin de la gracia bancaria.

Alejandro Fernández W.

Alejandro Fernández W.