El resguardo del ahorro bancario

No solamente que contamos con una excelente base patrimonial para solventar los activos bancarios mucho mejor que la existente al aprobarse la ley en el 2002, sino que también tenemos dos fondos que pueden ser claves en limitar los riesgos que el Estado tendría que asumir de ser necesario una nueva operación de salvataje.

Alejandro Fernández W.

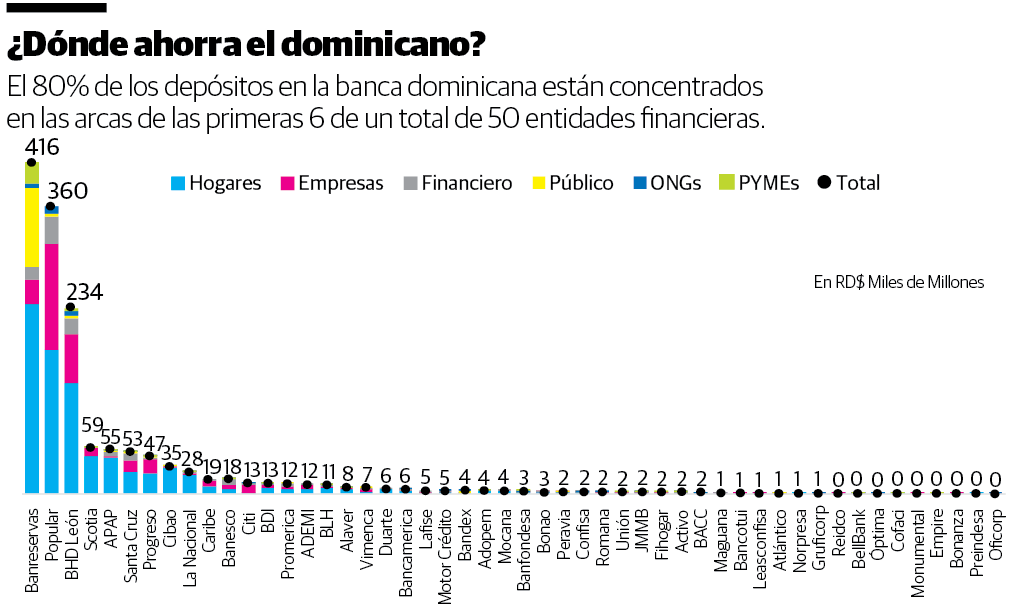

Alejandro Fernández W.El nivel de confianza del depositante en la banca dominicana, de medirse regularmente como se hace en otras jurisdicciones, está en uno de sus puntos más altos de la historia. A agosto de este año, el total de depósitos bancarios alcanzaba la suma de RD$1,464 mil millones, distribuidos en 50 entidades de intermediación financiera que operan bajo la fiscalización de la Superintendencia de Bancos y las reglas de la Junta Monetaria.

Quienes más depositan su confianza en el sector bancario son los hogares dominicanos (RD$850 mil millones o un 58% del total), seguidos por las empresas (22%), los mismos intermediarios financieros y el Estado dominicano (ambos con un 8% de los depósitos).

Aunque lucieran ser muchos los captadores de estos ahorros, lo cierto es que, de las 50 entidades autorizadas a operar, las primeras seis (Banreservas, Popular, BHD León, Scotia, APAP y Santa Cruz) aglutinan el 80% del ahorro nacional.

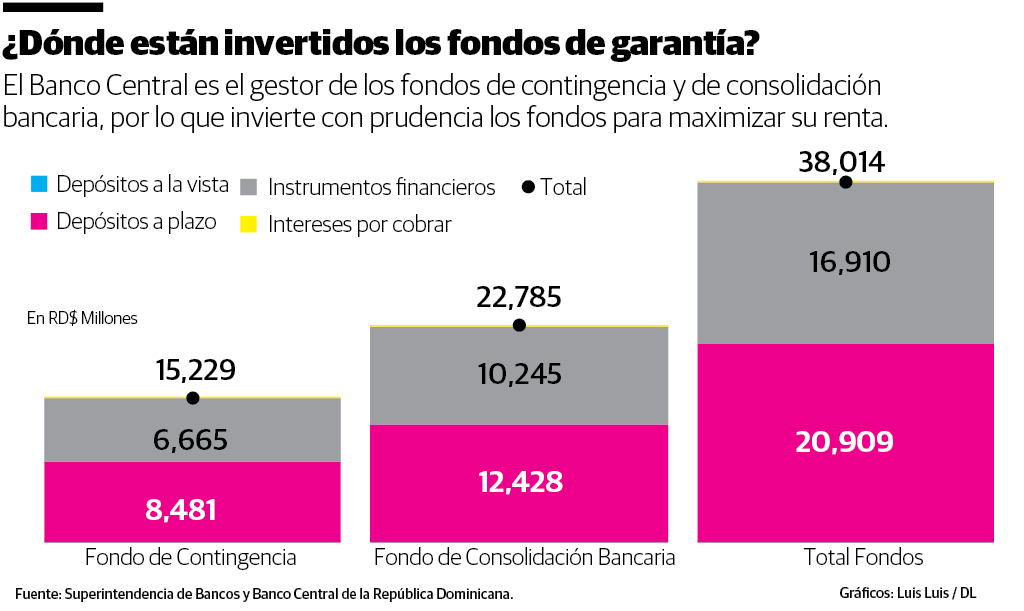

Si bien es cierto que la principal manera de asegurar la confianza de los depositantes es una buena y transparente gestión bancaria, acompañada de un marco regulatorio efectivo, debidamente fiscalizado que debe llevar a una sólida posición financiera del sector, contamos también con otros mecanismos complementarios, como el Fondo de Contingencia y el Fondo de Consolidación Bancaria.

Ambos mecanismos, en efecto, proveen de una cierta “garantía” adicional al depositante, parecida (aunque no idéntica) a la que provee la Corporación Federal de Seguro al Depósito (mejor conocida como la “FDIC”, por sus siglas en inglés) de los Estados Unidos.

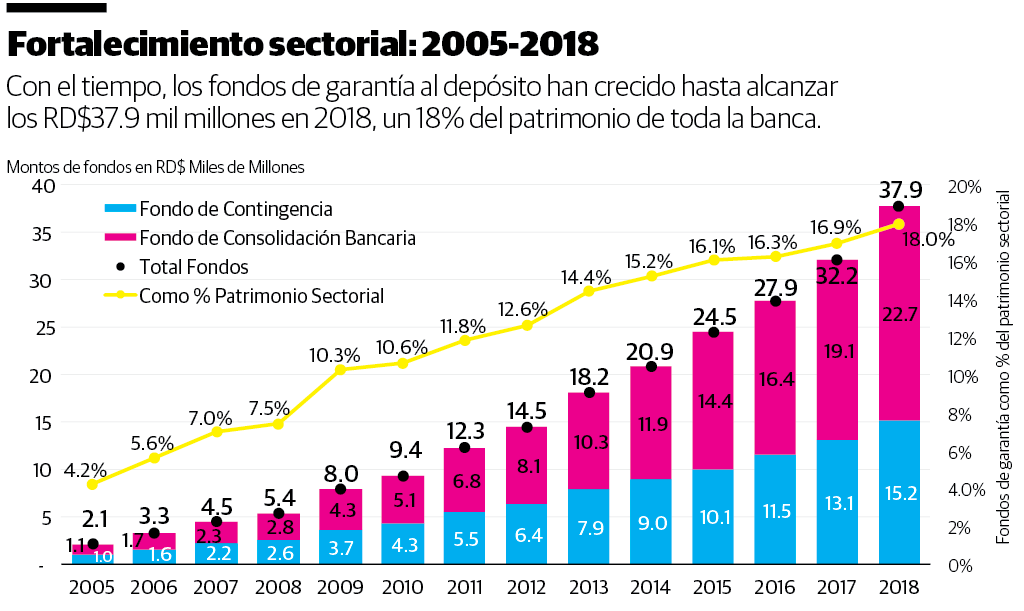

Vemos en la tercera gráfica que estos fondos han venido creciendo de forma importante desde su creación a inicios de siglo, acumulan ya RD$40 mil millones, cifra para nada desdeñable pues representa un 18% del patrimonio total de la banca al cierre de 2018.

En otras palabras, no solamente que contamos con una excelente base patrimonial para solventar los activos bancarios mucho mejor que la existente al aprobarse la ley en el 2002, sino que también tenemos dos fondos que pueden ser claves en limitar los riesgos que el Estado tendría que asumir de ser necesaria una nueva operación de salvataje.

Dicho esto, ambos mecanismos de garantía, como escribimos hace más de 10 años, requieren de importantes adecuaciones para asegurar su efectivo funcionamiento en el eventual caso de tener que recurrir a ellos en algún momento en el futuro.

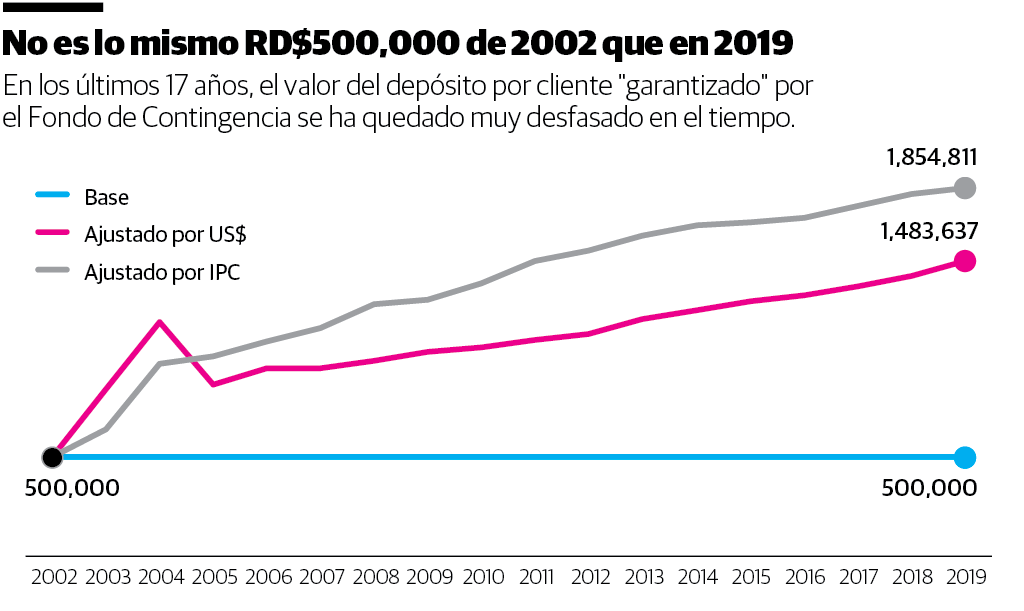

En primer lugar, y como se aprecia en la segunda gráfica, la cantidad del ahorro garantizado por cada depositante de RD$500,000 debe actualizarse para reflejar los cambios en el valor del dinero en el tiempo. Dependerá de si se ajuste por inflación o por devaluación, RD$500,000 de 2002 equivaldrían a RD$1,800,000 o RD$1,500,000 del 2019, respectivamente.

En segundo lugar, la “garantía” al depósito bajo el esquema del Fondo de Contingencia solo tendrá valor en el caso de que se logre un proceso de liquidación ordenado que requiera un monto limitado de recursos del fondo para complementar su salvataje. Nuestra opinión es que garantía es garantía, por lo que el reglamento y la misma ley, deberían ser ajustados para darles esta tranquilidad a los depositantes.

El Fondo de Consolidación Bancaria se supone que entraría en vigor solamente bajo situaciones de “riesgo sistémico” y es, en ese escenario, mucho más generoso en la cobertura y el condicionamiento para garantizar a los depositantes. Qué representa una situación “sistémica”, sin embargo, es algo sujeto a discusión y, en mi opinión, me consta que por lo menos en un caso se le dio ese tratamiento a una entidad que no lo ameritaba.

Ambos fondos fueron diseñados en momentos diferentes de la crisis bancaria y es justo que, más de 15 años después de su incorporación, sus mecanismos de funcionamiento y gobernanza sean actualizados y recalibrados, por ejemplo, para tomar en consideración los niveles de riesgos que representan las entidades individualmente.

Finalmente, se le debe dar una mayor visibilidad a estos mecanismos de garantía, de tal forma que el depositante, sobre todo el de montos más pequeños, sepa de su existencia y pueda estar tranquilo de que sus ahorros estarán debidamente resguardados.

¿Por qué no incorporar el lema “Entidad fiscalizada por la Superintendencia de Bancos” o “Depósitos garantizados por el Fondo de Contingencia hasta RD$1,000,000” como parte de toda publicidad bancaria?

De igual forma, se debe hacer más visibles y con mayor recurrencia (la última vez fue en junio de 2018) cuáles son las entidades que están aportando a los fondos de garantía, para afirmar aun más la confianza del depositante de a pie en nuestros intermediarios.

Alejandro Fernández W.

Alejandro Fernández W.