El reto por delante

Alejandro Fernández W.

Alejandro Fernández W.En el Banco Central están de brinquitos y sonrisitas. Cerró mayo, y a pesar de que todo el mundo está pasando por una crisis económica solo superada por la Gran Depresión del siglo pasado, el caudal de crédito al sector privado aquí fluyó de forma impresionante.

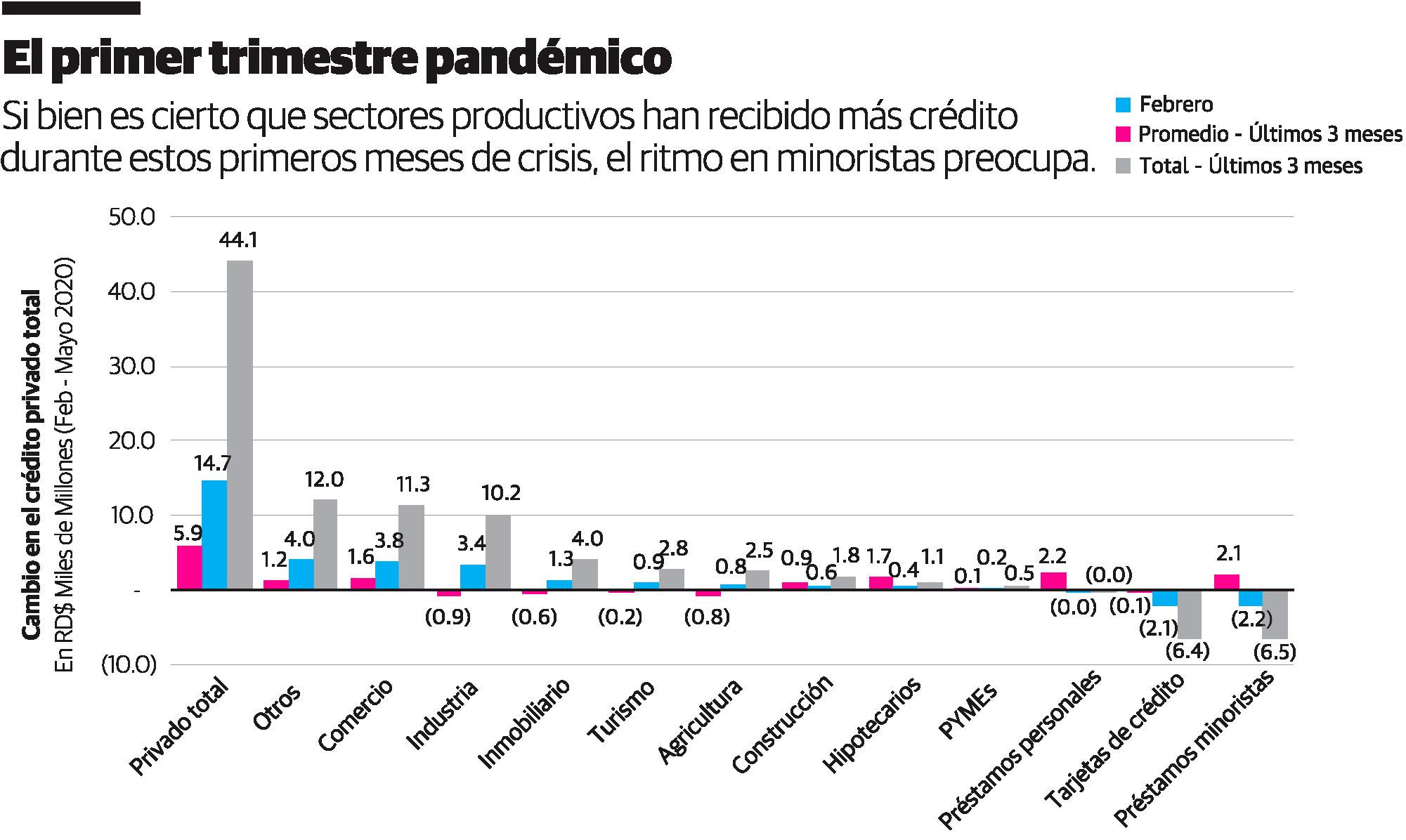

No exagero. Verá en la primera gráfica que, al comparar el cambio en el crédito a las empresas y los hogares (más sobre esto luego) entre el cierre de febrero y las cifras recientemente divulgadas del cierre de mayo, aumentó RD$44.1 mil millones.

En otras palabras, durante estos tres meses pandémicos, el crédito privado creció a un ritmo promedio mensual de RD$14.7 mil millones, o tres veces el crecimiento que, por ejemplo, se registró en el último mes pre-COVID-19 (RD$5.9 mil millones).

¡Nada mal, sin lugar a dudas! La masiva inyección de liquidez, dirán mis genios favoritos en las alturas bancentralianas, está llegando a donde tiene que llegar.

Vamos por partes

Para ser más exacto, el crédito está llegando a las empresas y de forma más concreta a dos sectores empresariales específicos: El comercio (RD$11.3 mil millones) y la industria (RD$10.2 mil millones) explican casi el 70% del caudal recibido por todo el sector privado.

Para estimar esta cifra debo aclarar que excluí del aumento total, de RD$44.1 mil millones, el incremento de RD$12.0 mil millones al “Resto de otras actividades”, que en sí fue el renglón de mayor crecimiento y que, presumo, representa los intereses devengados más no cobrados durante el periodo de gracia otorgado por el sistema bancario.

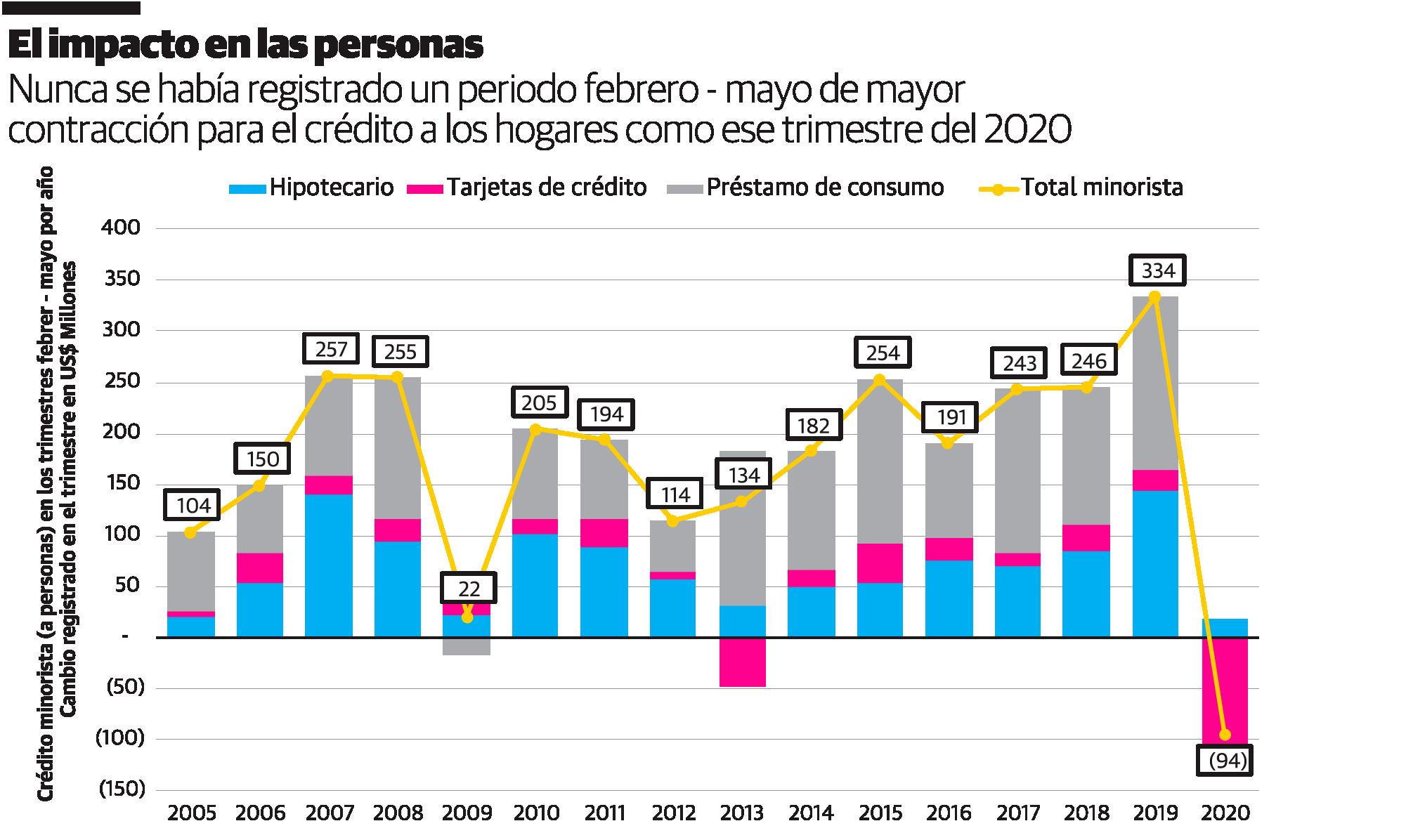

La otra acotación es que, de nuevo excluyendo el “Resto de otras actividades”, solo el crédito a las empresas fue el que aumentó (RD$38.6 mil millones), puesto que, durante estos tres meses, el financiamiento a los hogares y a las personas, o los préstamos minoristas, de hecho, se desplomaron RD$6.5 mil millones.

Desplome quizás parezca una palabra muy dura, pero cuando lo ponemos en contexto, se justifica.

Tratamos de hacer ese contraste histórico en la segunda gráfica, donde volvemos al pasado y recopilamos cuál fue el cambio de crédito a los hogares que, desde el 2005 hasta la fecha, se ha registrado durante los meses de marzo, abril y mayo de cada año. Mostramos la cifra en US$, como una forma sencilla de exhibir alguna equivalencia del valor del dinero durante este largo período de 15 años.

Lo ocurrido en este último trimestre, ciertamente es chocante. Por primera vez desde el 2005, el crédito privado a los hogares dominicanos (por vía de tarjetas de crédito, préstamos hipotecarios, de vehículos y otros personales) se contrajo.

Como vemos, mientras en el trimestre febrero – mayo del año pasado el crédito minorista aumentó US$334 millones (su cifra récord más alta en esta serie), este año durante ese mismo periodo se cayó US$94 millones netos.

Nunca había ocurrido un fenómeno como este. Incluso en 2009, en el pico de la crisis financiera global de entonces, el crédito minorista creció US$22 millones, como también ocurrió al empezar el 2013 luego del “desguañangue” económico del 2012.

Reconquistar al consumidor

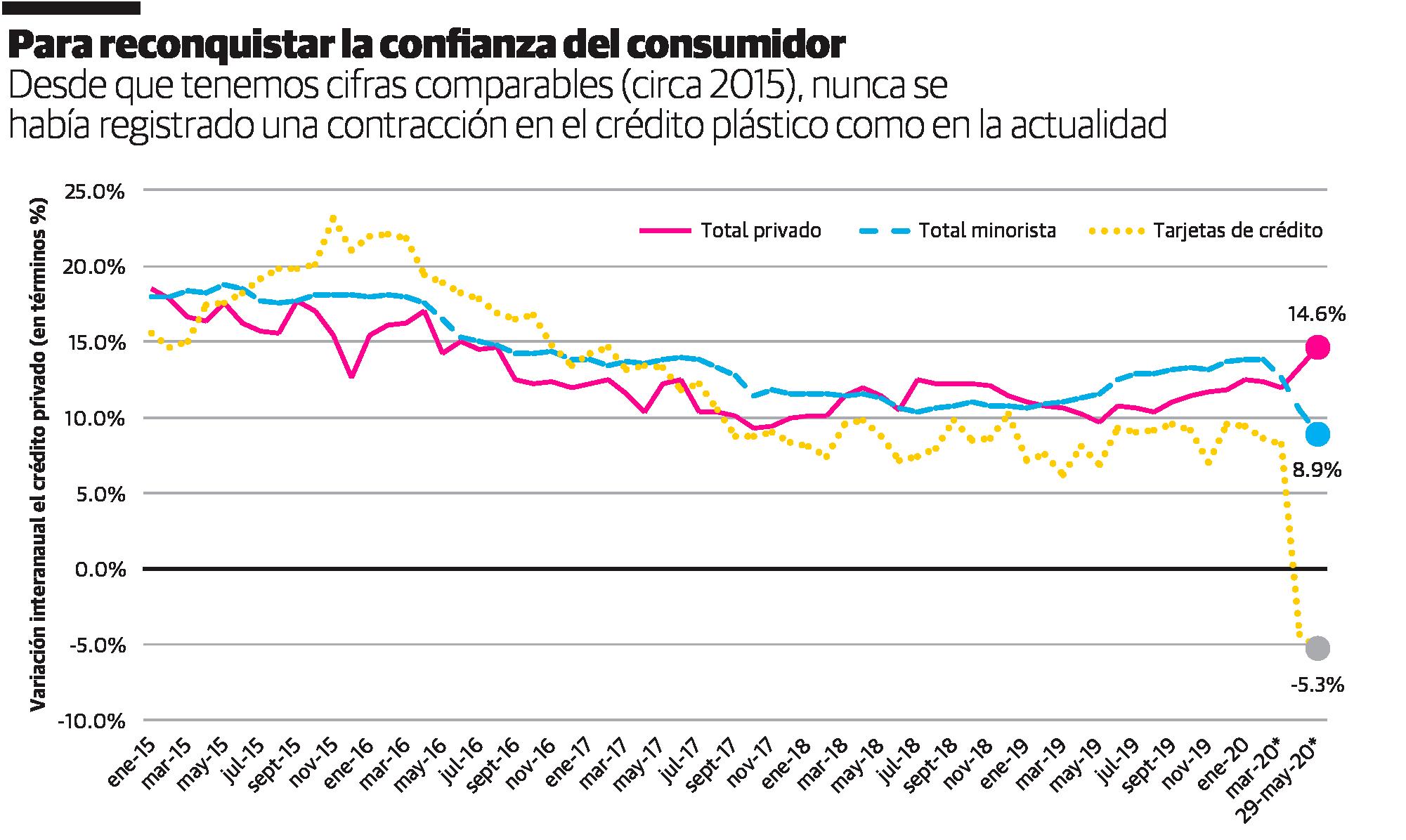

En la tercera gráfica verá la debacle del crédito al consumidor de otra forma. Comparamos el crecimiento interanual del crédito privado total, del crédito minorista y, de forma específica, de los saldos de tarjetas de crédito.

Verdaderamente que por lo menos este escribidor se sorprende al constatar que, luego de una expansión crediticia tan larga como la que habíamos disfrutado antes de la pandemia, se logró extender el crecimiento del crédito privado y marcar un aumento interanual en torno al 14.6%. ¡Impresionante!

Observe, sin embargo, la divergencia entre el crédito privado total y el minorista. Mientras el primero aumenta doble dígito, el segundo se ralentiza a un ritmo interanual de 8.9%, principalmente por la primera contracción registrada en el financiamiento plástico en mucho tiempo, pues este cayó 5.3% al comparar los saldos adeudados a mayo de 2020 con igual mes del 2019.

Si recordamos que el consumo ha sido tradicionalmente uno de los principales motores que propulsaron el crecimiento económico del país, lograr que el crédito al consumo eventualmente repunte o, por lo menos, se estabilice de forma sostenible, es un gran reto a futuro para las autoridades y el sector financiero.

Vale la pena también destacar la prudencia y la racionalidad del deudor dominicano que, frente a tanta incertidumbre tanto en cuanto a la salud física como financiera del hogar, optó por reducir sus niveles de gasto y limitar significativamente su disposición a endeudarse, tanto para adquirir activos (como viviendas o vehículos) como para solventar sus gastos corrientes en estos tiempos.

Alejandro Fernández W.

Alejandro Fernández W.