Examen cuatrimestral

Alejandro Fernández W.

Alejandro Fernández W.Por Alejandro Fernández W.

Analista financiero

Al final de cuentas, el primer cuatrimestre de 2018 se inició con buen desempeño, por lo menos a juzgar por la actividad crediticia privada de la banca al comparar las cifras de abril con las del cierre de 2017. Veamos quiénes crecieron, por cuánto y por qué.

Antes de analizar las cifras acumuladas en lo que va de año, cabe destacar que el crédito privado se sigue expandiendo a dobles dígitos en términos interanuales. En otras palabras, si comparamos los préstamos al sector privado a abril 2018 con los de abril 2017, se registra un crecimiento de 12%, extraordinario en nuestra opinión tomando en consideración el ya muy longevo ciclo crediticio en el que estamos.

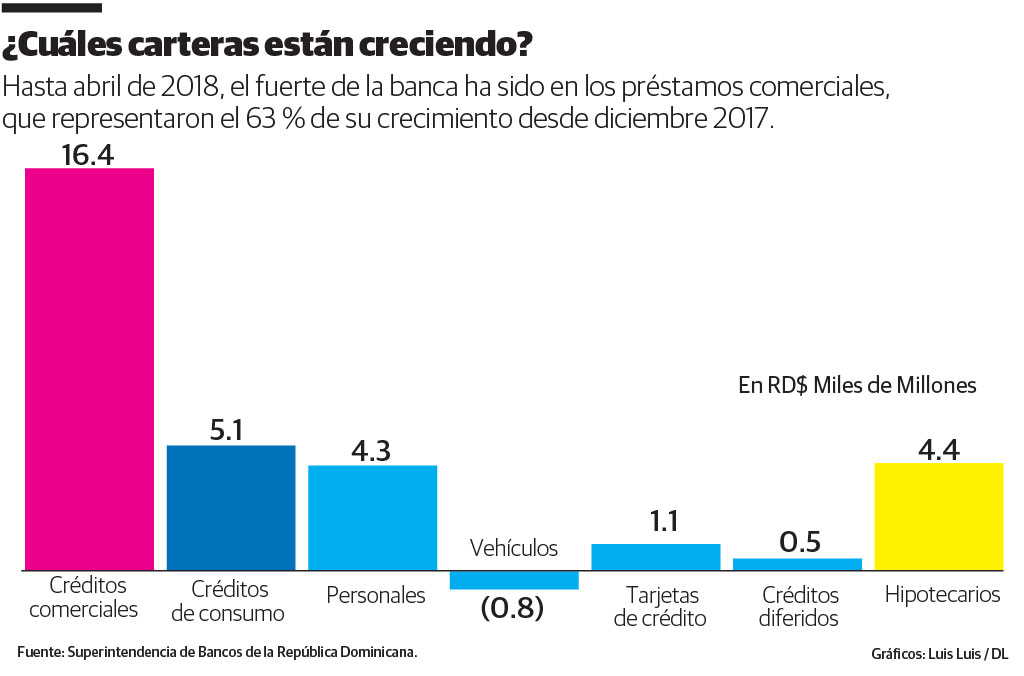

Ya enfocándonos en los inicios del actual año, vemos en la primera gráfica que los préstamos comerciales han sido la fuerza principal del dinamismo de 2018. A diferencia del pasado reciente, cuando los préstamos a personas dominaban, en lo que va de año los préstamos a empresas aumentaron RD$16.4 mil millones entre las primeras 20 entidades del sector, representando el 63% del crecimiento logrado durante el año.

Vale destacar que analizamos solamente los números del sector privado, es decir, a las empresas, los hogares y las personas. La aclaración es importante pues tenemos que mientras el crédito al sector privado aumentó a abril unos RD$23.6 mil millones, la cartera con el Estado de hecho se redujo RD$1.6 mil millones en los mismos primeros meses de 2018, algo que afectó el crecimiento global del coloso Banreservas.

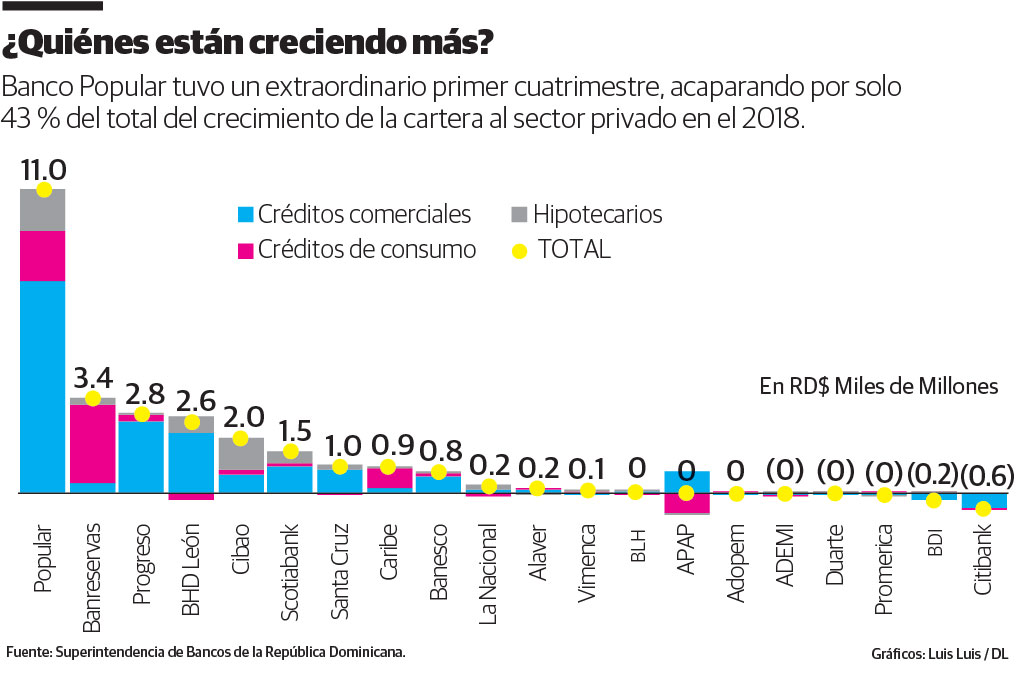

En la segunda gráfica vemos el aumento de las primeras 20 entidades del sector. Se apreciará la alta concentración del crecimiento: Solamente Banco Popular explica el 43% de los nuevos créditos de 2018, y sus RD$11.0 mil millones en nuevos créditos casi triplican los RD$3.4 mil millones del Reservas, su rival más cercano.

Muchas entidades no han logrado crecer muy significativamente sus carteras, incluso cinco de hecho tuvieron a abril préstamos por debajo de los que tenían a diciembre de 2017. La competencia ha estado ardua en el mercado bancario y pareciera que mientras más grande, mejores condiciones se ofrecen a los clientes y por tanto mayor su actividad crediticia.

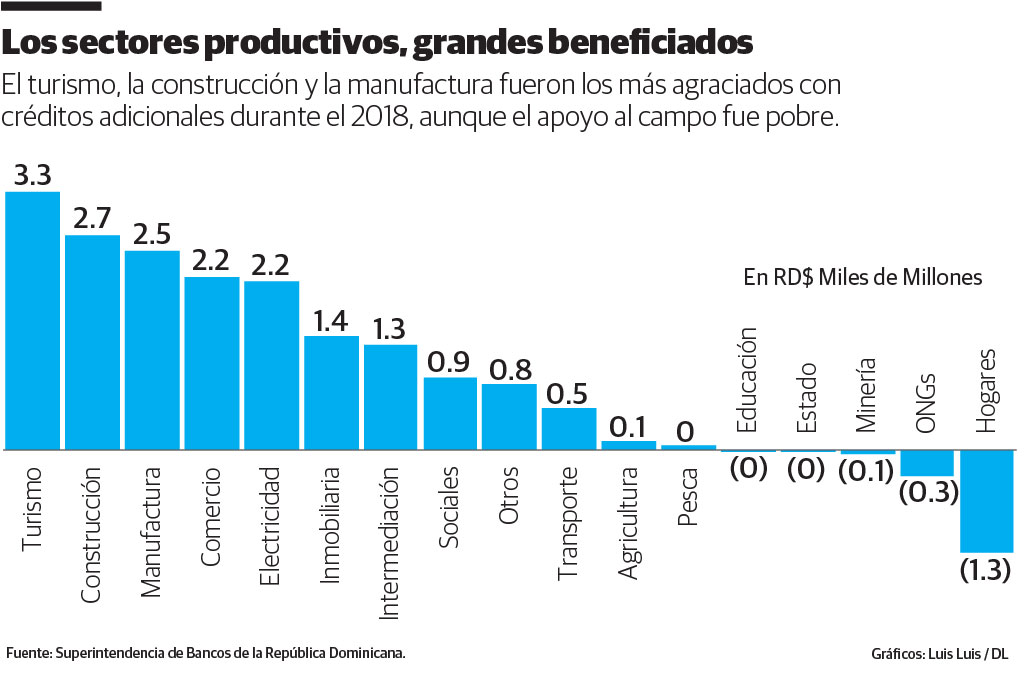

En línea con lo difundido recientemente por la Superintendencia de Bancos, es correcto afirmar que los sectores productivos tuvieron un buen apoyo del sector: Turismo, construcción y manufactura recibieron un fuerte impulso crediticio a la fecha analizada, aunque cabe destacar que se mantiene tímido el apoyo a la agropecuario, que apenas recibió RD$89 millones en crédito neto adicional.

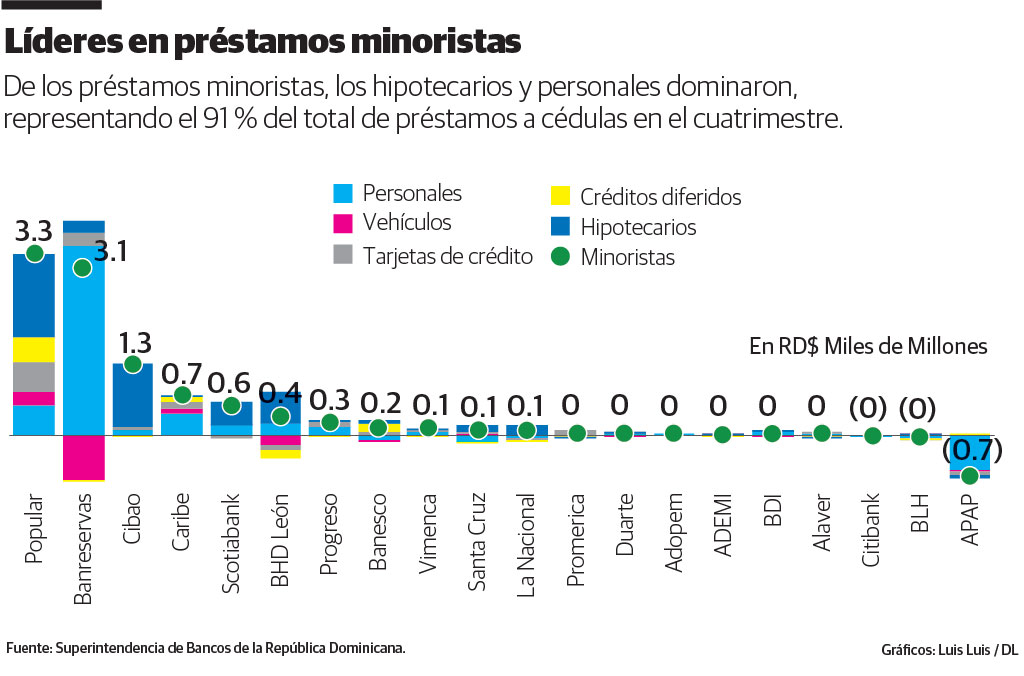

La APAP marca un cambio en estrategia crediticia importante: posicionada como la tercera entidad más activa en créditos comerciales, sin embargo, fue la única con una contracción relevante en sus préstamos minoristas, especialmente a personas sin garantía, como vemos en la última gráfica.

Cabe destacar que el Reservas, con su crecimiento en préstamos minoristas de RD$3.1 mil millones, casi alcanza los RD$3.3 mil millones aumentados por el coloso azul. De hecho, solamente Reservas colocó el 81% de los préstamos personales del cuatrimestre. Impresiona, para una entidad cuyo fuerte tradicionalmente no era el crédito personal.

La Cibao fue la tercera entidad de mayor actividad en los créditos a los hogares (RD$1.3 mil millones más), especialmente los hipotecarios, seguida por el Banco Caribe que, al aumentar sus préstamos a individuos RD$0.7 mil millones, superó a entidades mucho más grandes como Scotiabank, BHD León o el Progreso.

A juzgar por la competencia en tasas de interés, tanto en sus niveles como en los plazos a los que la banca está dispuesta a fijarlas, y el continuo crecimiento que se experimentó, por lo menos a abril de este año, 2018 ciertamente está proyectándose como un año de buen crecimiento.

Celebro, sobre todo, la mayor ecuanimidad en el otorgamiento de los préstamos a personas y que se desarrollen más los préstamos comerciales, sobre todo a los sectores productivos. El “boom” en el crédito personal era bueno desinflarlo con tiempo y prudencia.

Alejandro Fernández W.

Alejandro Fernández W.