Fin de una era

No nos llamemos a engaño. Lo que se avecina, evidentemente en términos sanitarios, pero también en lo económico y lo social, será desgarrador

Alejandro Fernández W.

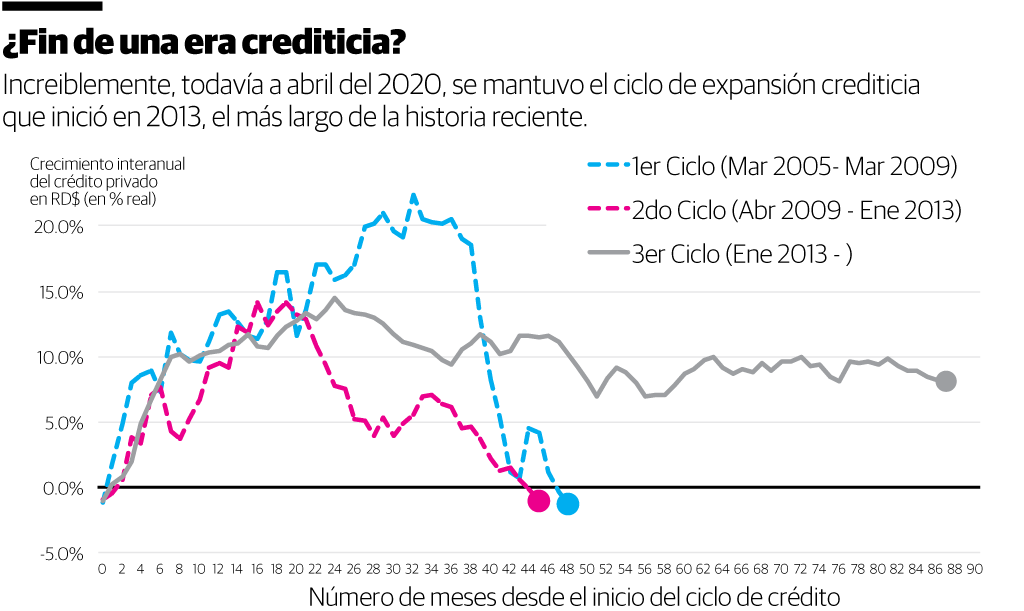

Alejandro Fernández W.Todo llega a su final, lo que no sabemos es el cuándo, el cómo o el porqué. Así nos ocurrirá con el más largo ciclo de expansión crediticia que toda la economía dominicana disfrutó desde inicios de 2013 y que pronto terminará.

En la primera gráfica observará a lo que nos referimos. Desde enero del 2013 hasta la fecha, transcurridos casi 90 meses, el crédito privado en el país se mantuvo creciendo de forma ininterrumpida.

Un verdadero récord, cuando lo comparamos con el primer ciclo de este siglo, que duró 48 meses (2005-2009) y el segundo que se extendió por 46 meses (2009-2013). El primero terminó por la crisis financiera internacional, de origen externo, y el segundo con el gran desguañangue fiscal, de extracción criolla, que resultó del proceso electoral del 2012.

Increíblemente, el ciclo actual se resiste a encarar su fin. Todavía durante los primeros días de este mes (abril 2020), seguía creciendo a un ritmo interanual de 8.2%, evidentemente que motivado por el más grande descorche de flexibilización monetaria de todas las cosechas Valdesianas en la reserva bancentraliana.

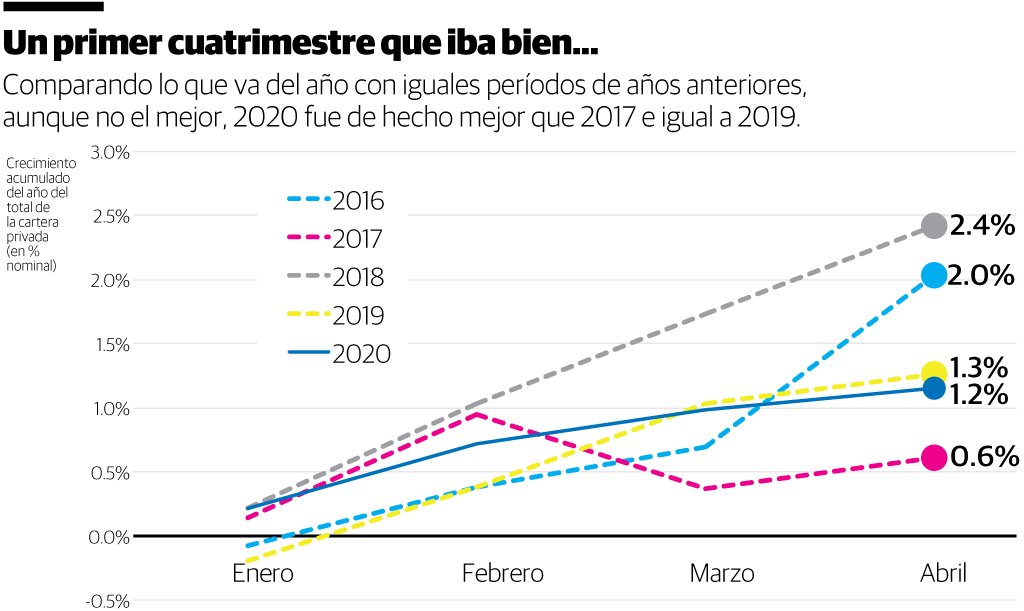

Observe que, al comparar el desempeño acumulado de la cartera de crédito privada a abril del 2020, se registra un crecimiento nominal de 1.2%, comparado con el cierre del año anterior. Aunque quizás no deslumbrante, sigue estando dentro del promedio de 1.5% del último quinquenio e incluso superior a los nuevos préstamos otorgados en 2017 (0.6%) y muy parecido al crecimiento del año pasado (1.3%).

¿Por qué el final?

Aunque no lo queramos, mi expectativa es que, al cierre del mes de abril, y como mucho al concluir mayo 2020, se apreciará una reducción muy significativa en el ritmo de actividad crediticia de la banca, en línea con la misma caída que esperamos en la actividad económica.

Si la reducción no se evidencia de forma más pronunciada o acelerada, es por el “periodo de gracia” otorgado por la mayoría de las instituciones, de tal forma que la multimillonaria amortización que se produce mensualmente en los préstamos hipotecarios y de consumo se postergará hasta finales del primer semestre.

Sin embargo, y tal como comentábamos en nuestra entrega de la semana pasada (“La última milla”), es cuesta arriba pensar que el dinamismo en el otorgamiento de nuevos préstamos se mantendrá en los próximos meses, entre otras razones por la dificultad de formalizarlos de forma remota (¿quién acepta un pagaré por la vía digital?), pero sobre todo por la desgarradora situación del ingreso tanto de hogares como de empresas.

El primer impacto

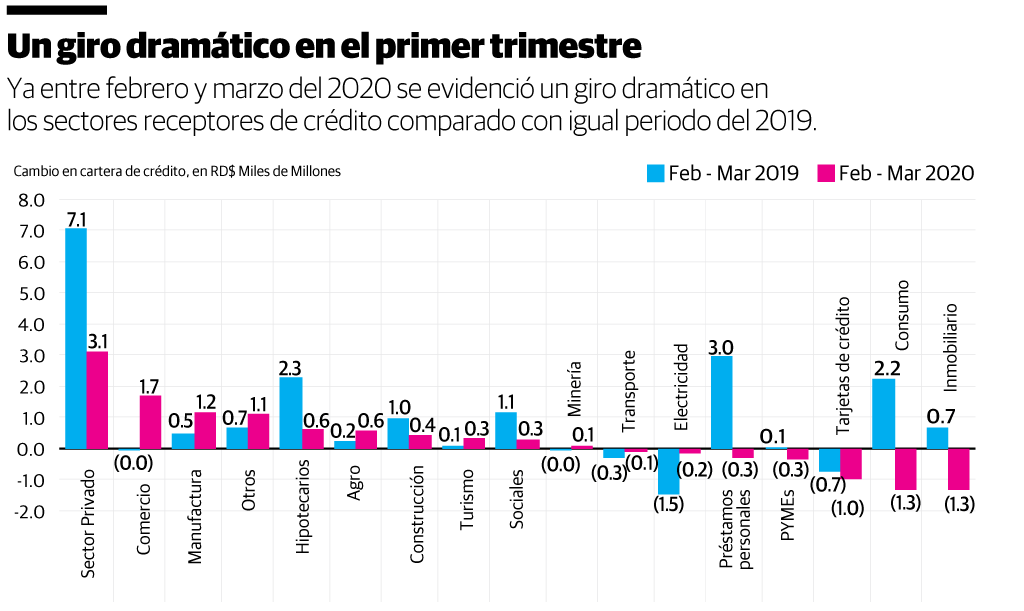

Analicemos lo ocurrido entre los cierres de febrero y marzo, tanto del 2019 como del 2020, para entender cuáles fueron los sectores que de forma más inmediata fueron impactados por los estragos del COVID-19 sobre nuestra población y economía.

El año pasado, el crédito privado durante el mes de marzo aumentó RD$7,050 millones. Compárese con la expansión lograda en igual mes de este año: Apenas RD$3,100 millones, o el 45% de la colocación de préstamos del 2020.

¿Los sectores más impactados? Sin lugar a dudas, los que por muchos años fueron los motores del boom crediticio del 2013. Por ejemplo, los préstamos personales (para vehículos y consumo en general), de crecer RD$3,000 millones en marzo del 2019, se contrajeron RD$320 millones en 2020. ¿Los hipotecarios? De RD$645 millones en aumento neto en marzo 2019, ahora cayeron RD$1,600 millones.

Críticamente para la sostenibilidad de la paz social, las pymes, que antes recibieron RD$63 millones en nuevos créditos, ahora vieron su volumen de crédito caer RD$341 millones.

Algunos sectores mostraron mejor tendencia. Por ejemplo, el comercio. En marzo 2019 su crédito cayó, en términos netos, RD$28 millones. Ahora se expandió por RD$1,695 millones. Los sectores productivos, como la industria (de RD$500 millones a RD$1,150 millones) y el agropecuario (de RD$244 millones a RD$590 millones), vieron su acceso al crédito en efecto duplicarse, con implicaciones esperanzadoras para toda la economía.

Un ajuste difícil

No nos llamemos a engaño. Lo que se avecina, evidentemente en términos sanitarios, pero también en lo económico y lo social, será desgarrador. La banca, como sistema circulatorio de todo el aparato productivo y comercial, enfrentará, junto a sus clientes, duras batallas en los meses por venir.

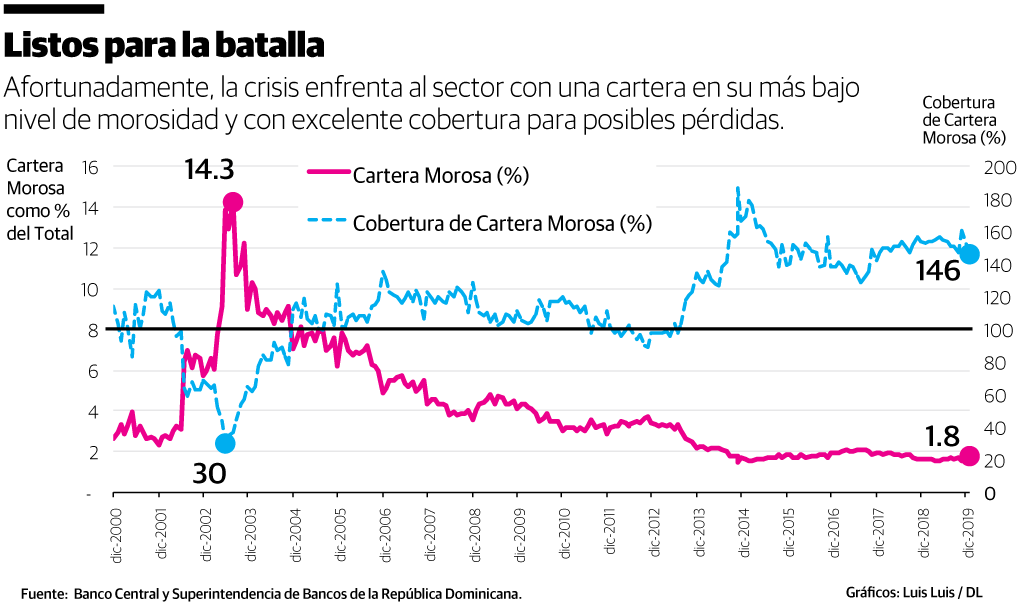

Afortunadamente, este no es su primer rodeo. Superó la crisis del 2003-2004, y la del 2007-2009, y salió fortalecida. Confío será igual ahora porque, como se aprecia en la última gráfica, encuentra al sector con el más bajo nivel de morosidad y los mejores niveles de cobertura para posibles pérdidas, en lo que va de siglo. Suficiente artillería y reservas para entrar a la guerra económica de la pandemia.

Alejandro Fernández W.

Alejandro Fernández W.