Gigantismo bancario (1/2)

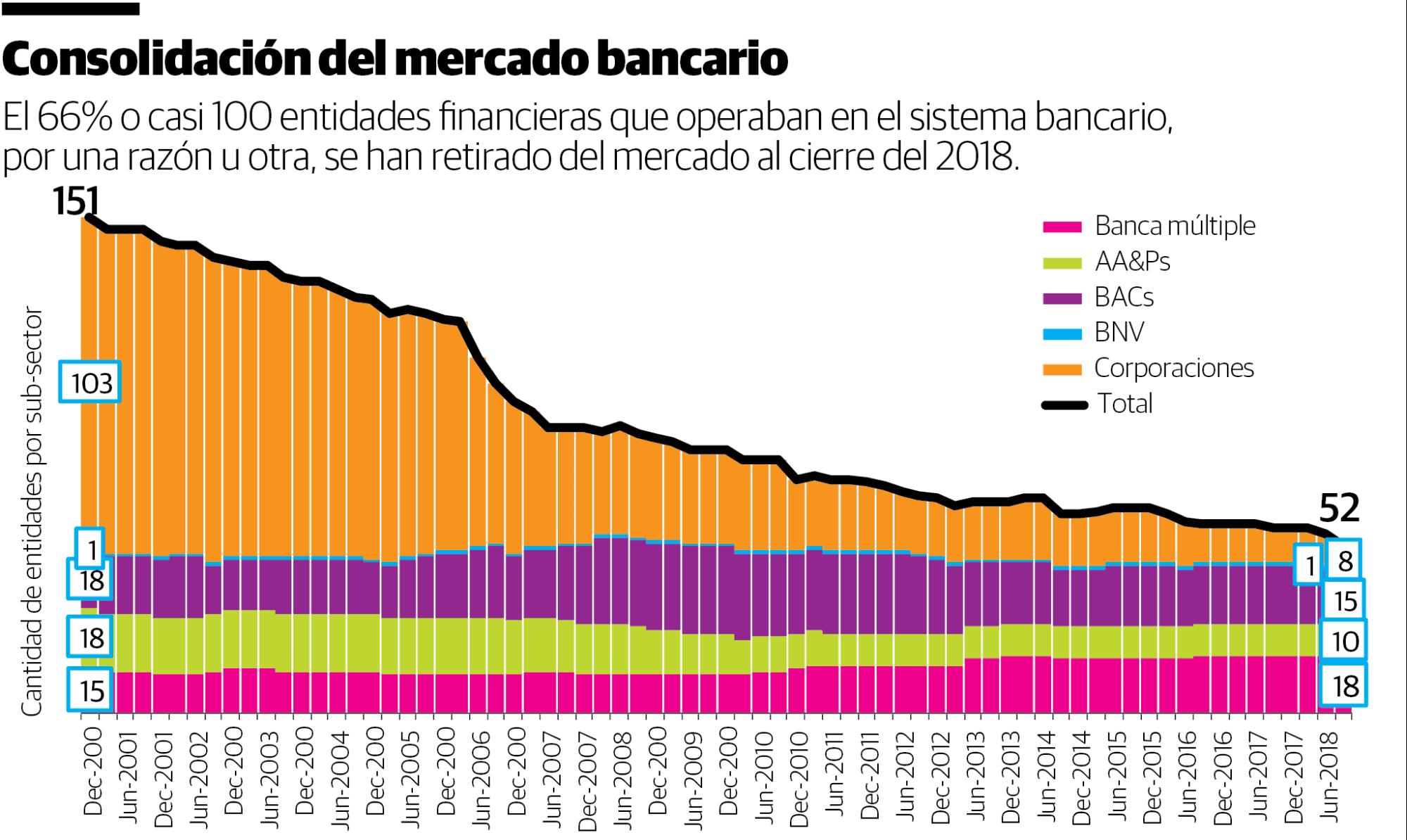

La consolidación ha variado por subsector del mercado, pero es obvio que además de las corporaciones de crédito, se han dado salidas importantes en la banca de ahorro y crédito y las asociaciones de ahorros y préstamos.

Alejandro Fernández W.

Alejandro Fernández W.Causaron preocupación entre algunos las recientes declaraciones de la Superintendencia de Bancos en cuanto a que, en los últimos cuatro años, 17 entidades bancarias han sido excluidas del registro oficial de ese organismo supervisor.

Lo cierto es que de las 17 que se han retirado, solo cuatro (de tamaño insignificante) salieron por irregularidades, y fue requerida así la intervención forzosa de las autoridades según manda la ley. Las otras 13 básicamente decidieron “tirar la toalla”, por razones que sin duda deben ser analizadas y evaluadas.

Ahora bien, lo que quizás muchos desconocen es que desde el año 2000, alrededor de 100 entidades de intermediación financiera, casi todas correspondientes a las antiguas financieras (ahora llamadas corporaciones de crédito), se han retirado del sistema.

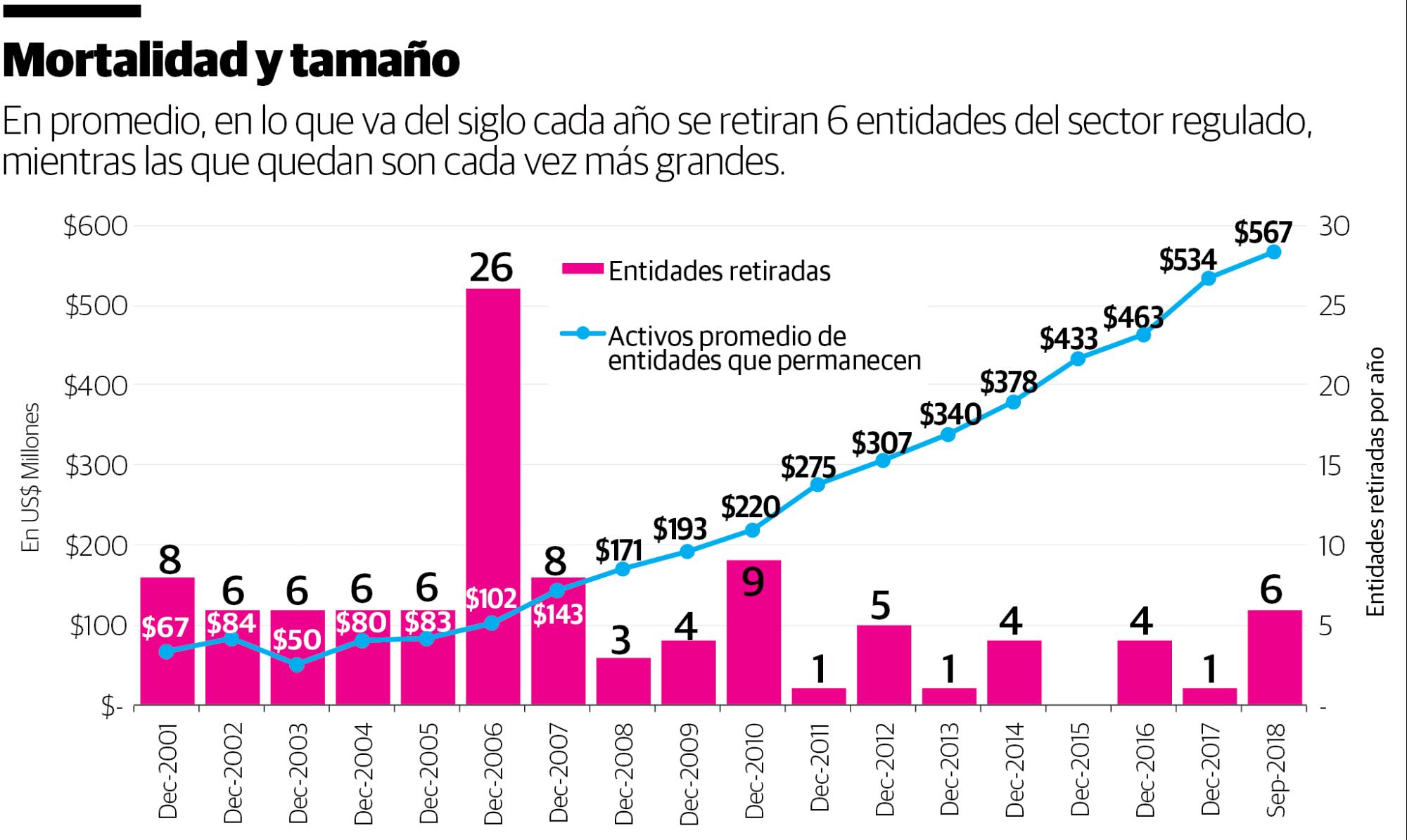

En efecto, estamos frente a un promedio de seis entidades que salen cada año del sector regulado, por lo que el promedio anual que en esta semana motivó titulares, de hecho está por debajo de lo que se ha vista en los últimos 20 años.

Este proceso de consolidación bancaria, de mayor tamaño o gigantismo, es algo común, si no a escala mundial. Por ejemplo, diez años atrás en los Estados Unidos operaban más de 10,000 entidades y a la última cuenta solo quedaban alrededor de 8,500 bancos en ese país.

Como resultado de la salida de estas entidades en la banca dominicana, lo que observamos es que ahora quedan menos, pero más fuertes jugadores, en cuanto a sus indicadores financieros y su tamaño que les permite lograr mayores economías de escala y alcance.

Vemos en la segunda gráfica que, a principio de siglo, el tamaño promedio de la entidad supervisada era de solo US$50 millones en total de activos. ¿En la actualidad? Ya promedian 10 veces más o más de US$567 millones por entidad.

La consolidación ha variado por subsector del mercado, pero es obvio que además de las corporaciones de crédito, se han dado salidas importantes en la banca de ahorro y crédito y las asociaciones de ahorros y préstamos.

¿Por qué se han retirado?

La Ley Monetaria y Financiera, promulgada a finales del 2002, trajo consigo y todos los reglamentos que de ella emanaron, importantes requisitos y exigencias a las entidades reguladas con vistas a mejorar su gestión interna y cumplir con las mejores prácticas internacionales en materia de supervisión y regulación bancaria.

A inicios de siglo, todavía en gran parte de la banca dominicana, no existía ni siquiera la idea de un departamento de riesgos especializado, de un gobierno corporativo funcional, de una función de auditoría interna y externa realmente rigurosa, de la implementación de las leyes de lavado de activo, conozca su cliente y tantos otros normas y reglamentos que, en su conjunto, redundan en una banca más fuerte, organizada y sana.

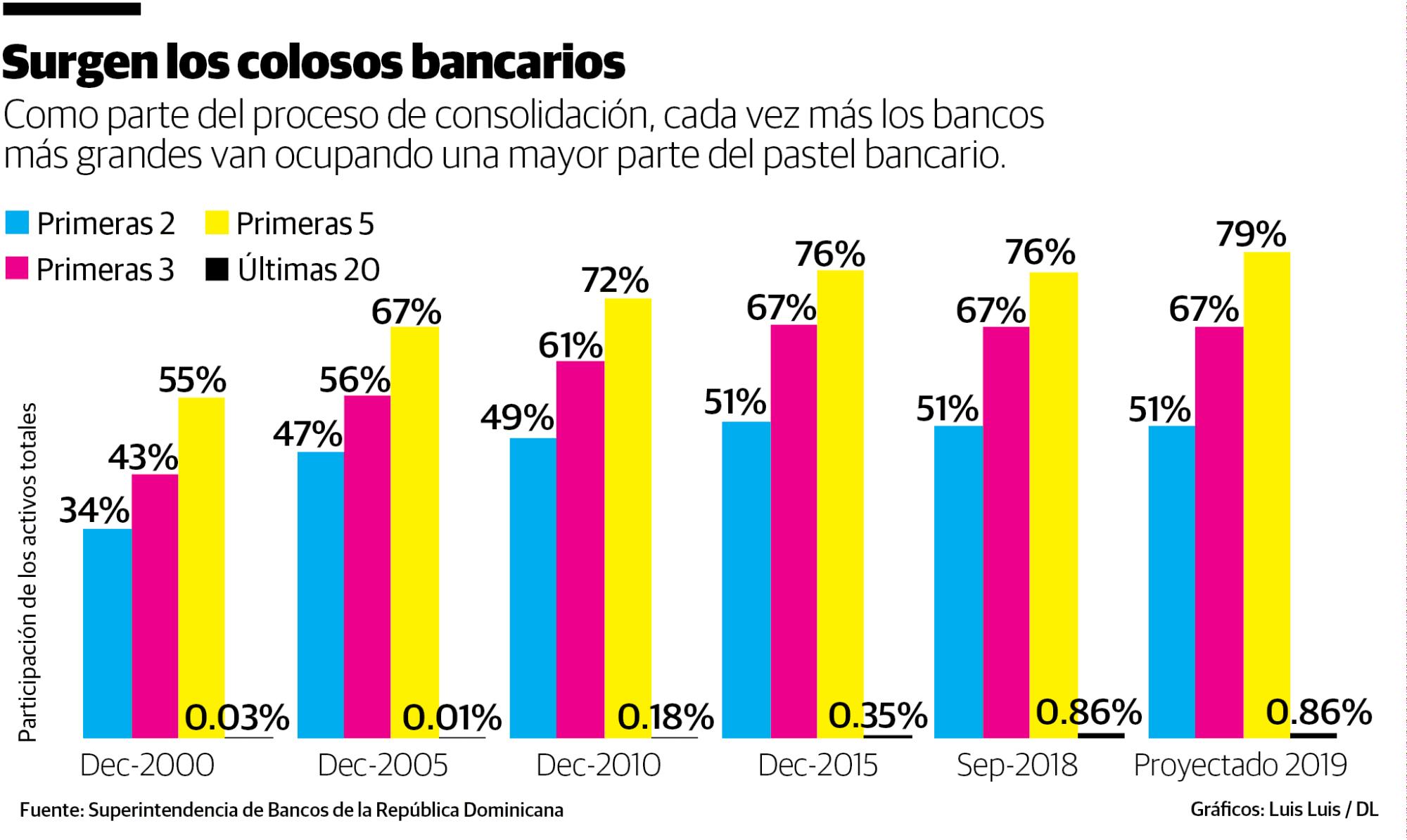

A diferencia de otros marcos regulatorios a nivel internacional, la Ley Monetaria y Financiera no distingue si una entidad es pequeña, mediana o grande. En otras palabras, a la corporación de crédito Finatal, con RD$75 millones en activos, se le exige literalmente la misma carga regulatoria que al Goliat bancario, cuyos casi RD$500,000 millones en activos son 6,600 veces superiores a los del David bancario.

La gran mayoría de las entidades que se han retirado del sector, simple y llanamente no tienen la suficiente escala o profundidad de bolsillos como para adecuarse a las exigencias de normas prudenciales que entraron en vigencia a partir del 2002.

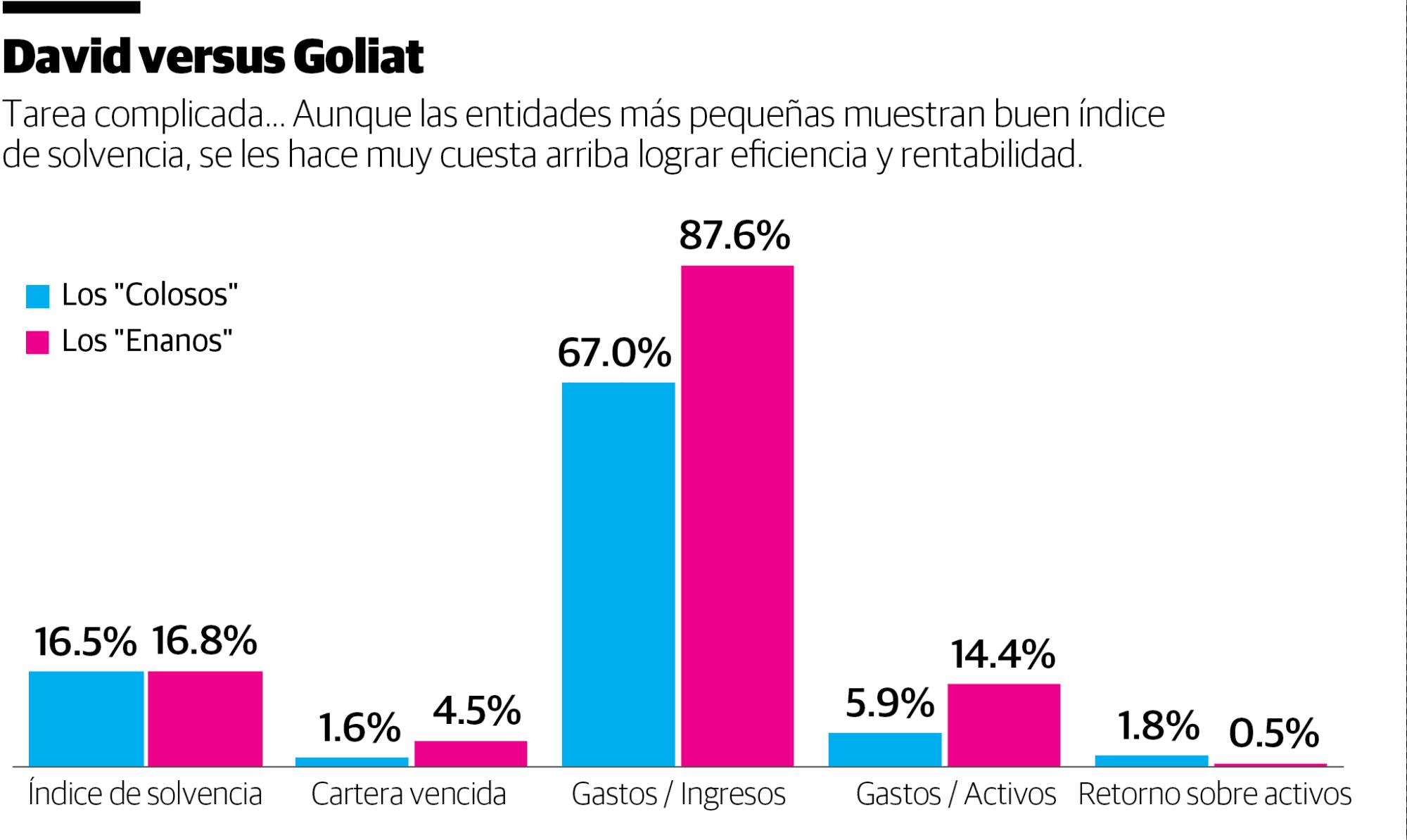

La forma más evidente de apreciar esto lo vemos en la tercera gráfica. Compárese, por ejemplo, la eficiencia operativa de las corporaciones de crédito con la de los colosos bancarios. Mientras los gigantes solo destinan 67% de sus ingresos a sus gastos operativos, los más pequeños tienen que destinarle 87%.

Así las cosas, a nuestro David se le hace difícil competir. ¿La consecuencia? Una mucha menor rentabilidad y por ende un menor atractivo para los accionistas de esas entidades pequeñas en mantenerse en el negocio (¡regulado!).

¿Qué implica la mayor consolidación de la banca? ¿La concentración en las manos de pocos jugadores? ¿Se da el mismo fenómeno de concentración en las economías con las que competimos? ¿Nos ayudará contar con fuertes colosos bancarios?

¿Hay espacio para que los más pequeños, e incluso para los medianos jugadores bancarios? ¿Bajo qué modalidad? ¿O se requerirá de cambios en el marco regulatorio actual? Son aspectos estructurales de la banca dominicana que ameritan de mayor investigación, reflexión y debate por parte de todos los agentes del mercado.

Alejandro Fernández W.

Alejandro Fernández W.