Gigantismo bancario (2/2)

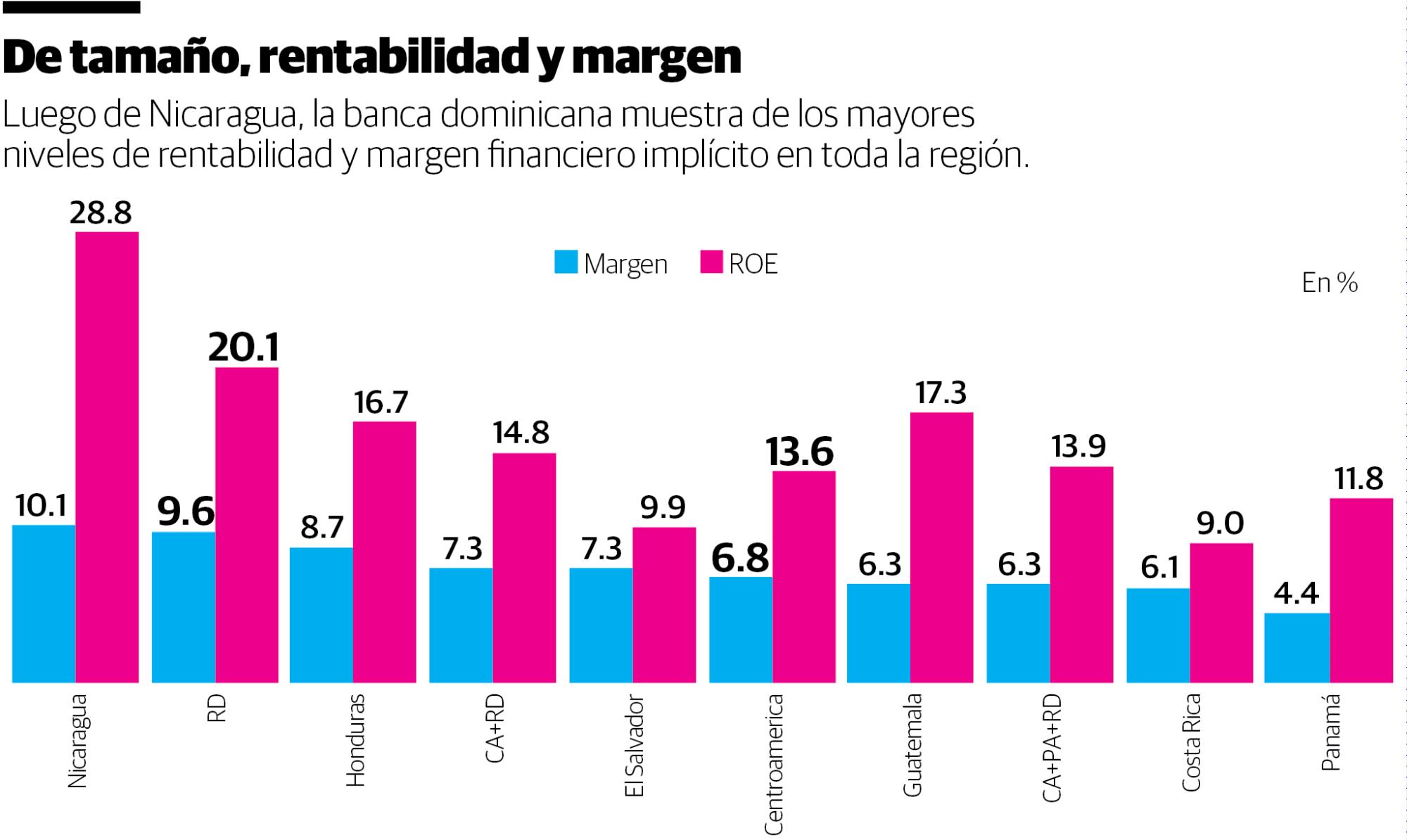

En el contexto regional, la banca dominicana presentó altos niveles de margen de intermediación financiera implícito y de rentabilidad sobre el capital, inferiores solamente a los resultados de la banca de Nicaragua.

Alejandro Fernández W.

Alejandro Fernández W.La semana pasada una de nuestros colosos reportó sus resultados financieros del 2018. Con solo dimensionar una de las cifras del extraordinario desempeño obtenido por esa entidad, podemos contextualizar mejor las implicaciones del gigantismo bancario en el país.

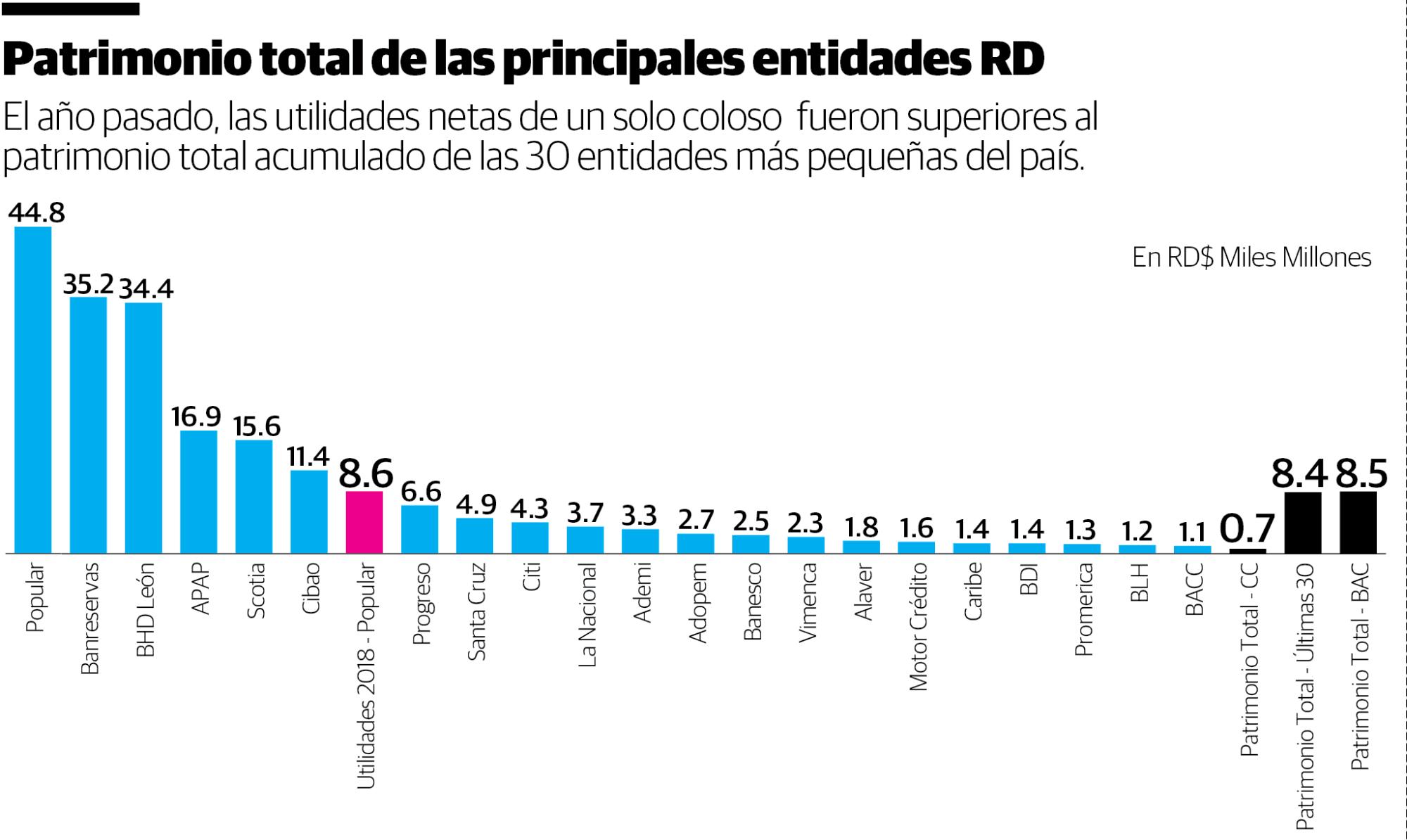

En un solo año, el concluido al cierre de diciembre del 2018, el Banco Popular Dominicano obtuvo utilidades netas de RD$8.5 mil millones, las más altas en toda la historia de la banca dominicana producidas por cualquier entidad y 34 % superiores a las del año anterior.

Ese capital generado durante doce meses, según explicó la administración del banco, sería reinvertido para fines de futuro crecimiento y mayor fortalecimiento de su ya holgada capitalización y solvencia patrimonial.

En otras palabras, el capital del Popular aumentará por lo menos en esa cantidad. Para nuestros fines, lo interesante es comparar qué significa ese aumento en relación con la acumulación de capital en el resto del sistema financiero dominicano.

Vemos en la primera gráfica que esos RD$8.5 mil millones obtenidos en un solo año por esa sola entidad, es un monto superior al total de patrimonio acumulado por toda la banca de ahorro y crédito, de todas las corporaciones de crédito y, de hecho, de todas las 30 entidades de intermediación financiera más pequeñas del mercado... ¡En toda la historia!

En otras palabras, en doce meses un solo banco genera el mismo capital que en décadas lograron acumular, con inversiones frescas y reinversiones de utilidades, los accionistas de por lo menos dos subsectores completos y una treintena de entidades.

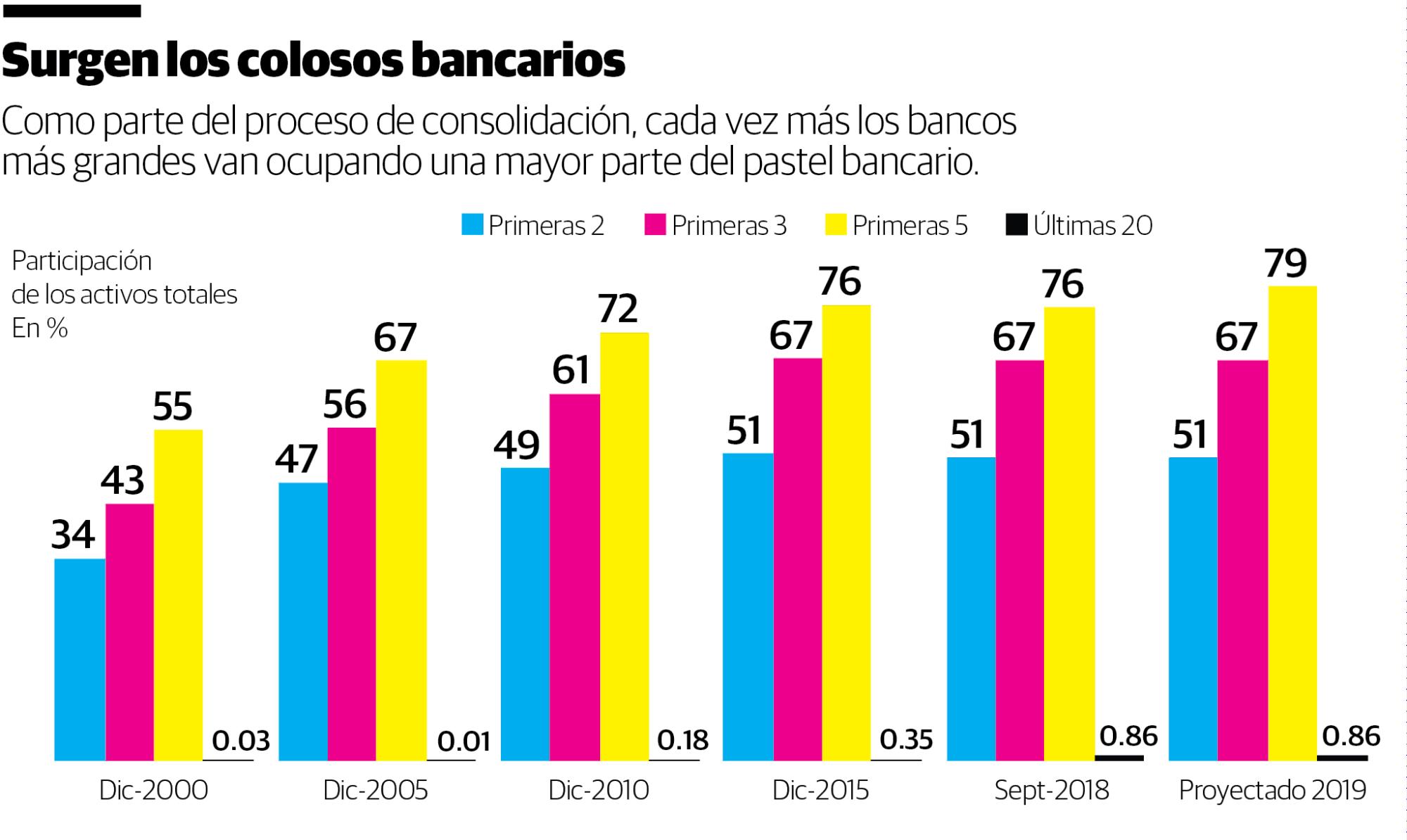

Al ser el capital el combustible fundamental de cualquier entidad financiera, se entenderá entonces por qué hemos visto, en los últimos años, que los niveles de concentración bancaria en República Dominicana se han acrecentado de forma notable.

La segunda gráfica muestra que las primeras cinco entidades más grandes de la banca del año 2000 (Popular, Banreservas, Baninter, Bancrédito y APAP) aglutinaban solo el 55% del pastel bancario. En cambio, proyectamos que para el cierre del 2019 (o una vez concluya el proceso de adqusición del Progreso por parte del Scotiabank), esa concentración se elevará a un 80 % en las manos del Reservas, Popular, BHD León, Scotiabank y la APAP.

Las implicaciones

La teoría económica diría que a mayor concentración o menos jugadores en un mercado, mayor será la tendencia para que estos apalanquen las economías de escala y alcance para lograr rentabilidades superiores a las de un espacio más competido.

En el contexto regional, la banca dominicana (al cierre del 2017, que son las cifras auditadas más recientes disponibles en el Consejo Monetario Centroamericano), presentó altos niveles de margen de intermediación financiera implícita y de rentabilidad sobre el capital, inferiores solamente a los resultados de la banca de Nicaragua.

Evidentemente, hay otros factores que explican esta rentabilidad superior, del 20.1 % del patrimonio en el República Dominicana versus el promedio de 13.6 % en la región, más allá de la simple concentración bancaria.

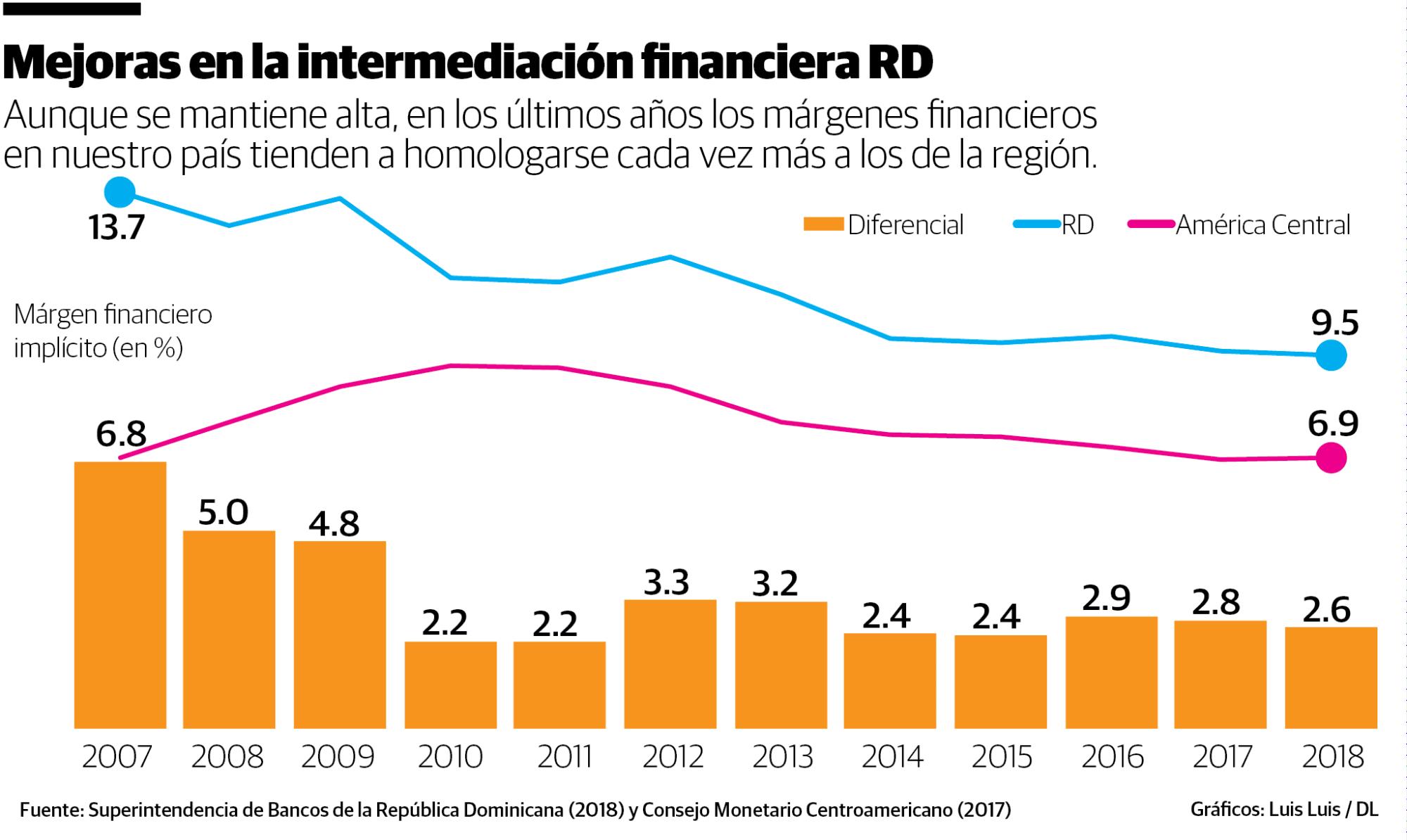

Cabe destacar también que, en años recientes, como observamos en la cuarta y última gráfica, el siempre criticado alto costo de la intermediación bancaria dominicana ha tendido a disminuir de forma notable, bajó de 13.7 % en el 2007 a 9.5 % en el 2018, siempre según cifras del Consejo Centroamericano.

Aunque todavía resta un trecho para homologar nuestro margen con el de los demás países del DR-CAFTA (algo difícil de lograr pues varios de estos tienen sus economías dolarizadas), la brecha que antes nos separaba de ellos también se ha reducido de 6.8 % a solo 2.6 %.

Los David bancarios

Ante esta realidad, y un marco regulatorio rígido, difícil de cambiar y que no prevé ningún tipo de condescendencia, gradualidad o gracia normativa o supervisora a favor de las entidades más pequeñas, los “David bancarios” tienen necesariamente que reinventarse, consolidarse o prepararse para desaparecer.

Aunque hay, claro, sus excepciones, todavía uno no percibe toda la creatividad, enfoque y agilidad de la que necesariamente tendrán que hacer uso los más pequeños que se quieran mantener dentro del mercado en el mediano plazo.

Finalmente, aunque una entidad decida “entregar las llaves” y retirarse del sector formal, se mantiene el riesgo de que esta simplemente opte por operar “a la sombra” del marco regulatorio, ampliándose así la informalidad y falta de una adecuada fiscalización financiera, como bien nos recuerdan las grandes cooperativas de ahorro y crédito, que ya superan en tamaño a varias decenas de las entidades bancarias reguladas.

Alejandro Fernández W.

Alejandro Fernández W.