Informe de Estabilidad 2018

El Informe, además de comentar las políticas macroprudenciales y regulaciones vigentes en el país, detalla los principales riesgos que impactan toda la banca.

Alejandro Fernández W.

Alejandro Fernández W.

Sin un entorno financiero estable, una economía no se desarrollará. El crecimiento sostenible se apoya siempre en el ahorro y el crédito responsable, canalizado a través un sistema de pagos confiable.

A quien dude de lo anterior, le invito a recordar los periodos de recesión y fuerte inflación vividos en el pasado. Todas esas etapas de vacas flacas (1980s, inicios de 1990 y el 2003-2004) se caracterizaron por fuertes desequilibrios originados en algunos casos, aupados en otros, por desconfianza en el sector bancario, la moneda o las finanzas públicas.

Dada esa importancia del tema financiero, desde hace años, pero sobre todo a partir de la crisis económica global del 2007-2008, las autoridades se han propuesto analizar la estabilidad y sostenibilidad del sector financiero de forma amplia e integral y no solo desde un punto de vista “micro” o subsectorial.

Ahora se busca ver todo el bosque financiero junto a sus complejas interacciones con el sector real, en vez de enfocarnos solo en la solvencia individual de cada entidad. La crisis “subprime” evidenció la necesidad de este análisis y las limitaciones de la visión más tradicional.

Un informe histórico

Desde esa perspectiva macroprudencial, las autoridades criollas publicaron por primera vez su “Informe de Estabilidad Financiera” a finales del 2018, en el que identifican, analizan y proyectan o sensibilizan sobre los principales riesgos inherentes al sistema financiero local.

Se trata de un documento ambicioso, que en sus más de cien páginas pretende identificar los riesgos del entorno macroeconómico tanto global como local y el desempeño de todo el sistema financiero, incluidos los mercados bancario, cooperativo, de valores, de pensiones y hasta de seguros.

Cualquier estudiante de banca, finanzas o economía cuenta ahora con un documento extraordinariamente útil para visualizar la situación de las finanzas dominicanas al cierre del 2018, culminando una serie de tiempo que típicamente cubre los cinco años anteriores.

El Informe, además de comentar las políticas macroprudenciales y regulaciones vigentes en el país, detalla los principales riesgos que impactan a toda la banca, les aplica una serie de pruebas de “estrés” bajo condiciones extremas y hasta presenta su impacto de forma global.

Cabe destacar que un ejercicio parecido se llevó a cabo en el sector bancario luego de la crisis del 2003-2004, cuando se hizo un profundo diagnóstico de la banca dominicana a través de las famosas “Auditorías Asistidas” y se exigieron “Planes de Negocio” que se sometían a pruebas de estrés para analizar la solvencia de las entidades en el tiempo.

Los resultados del 2018

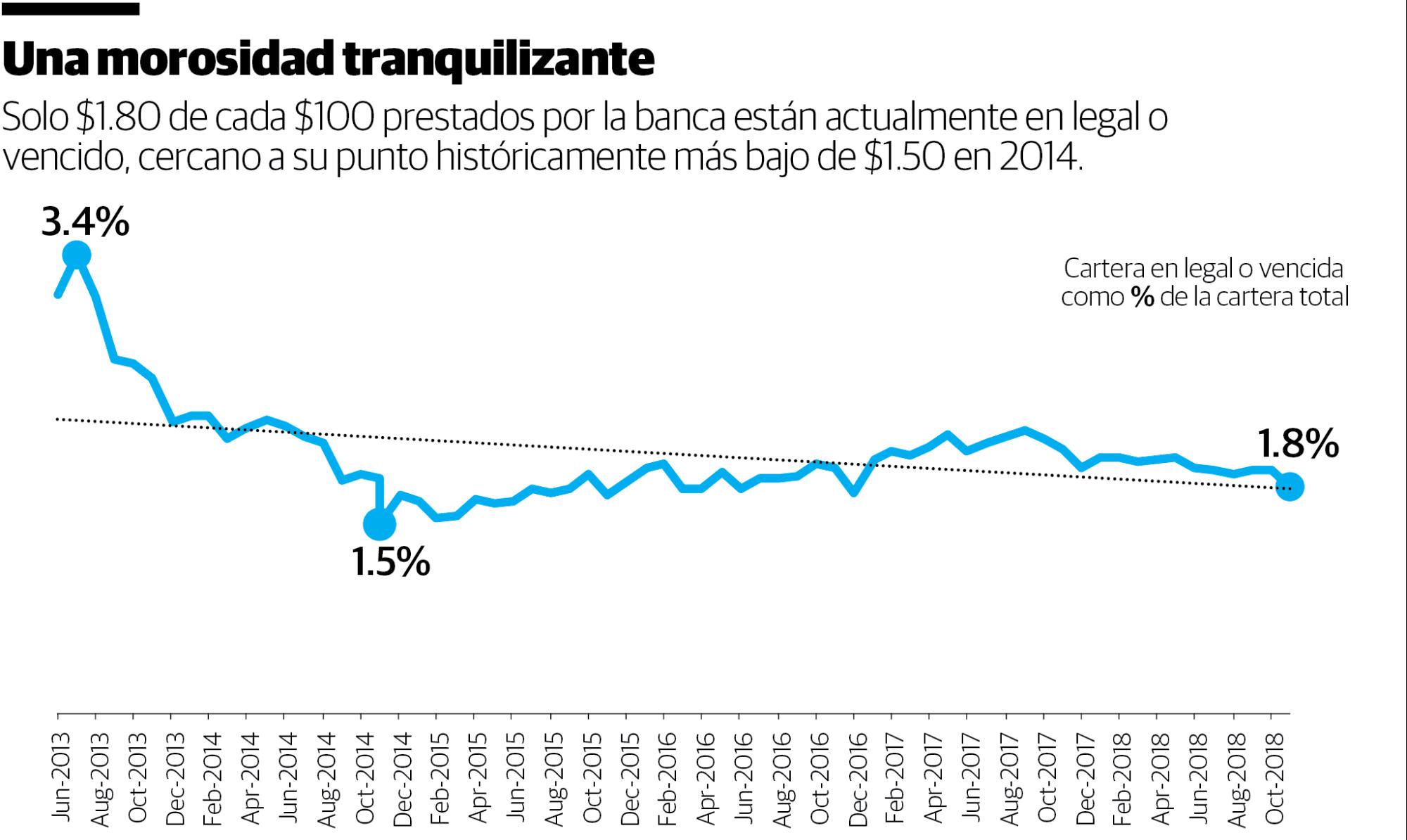

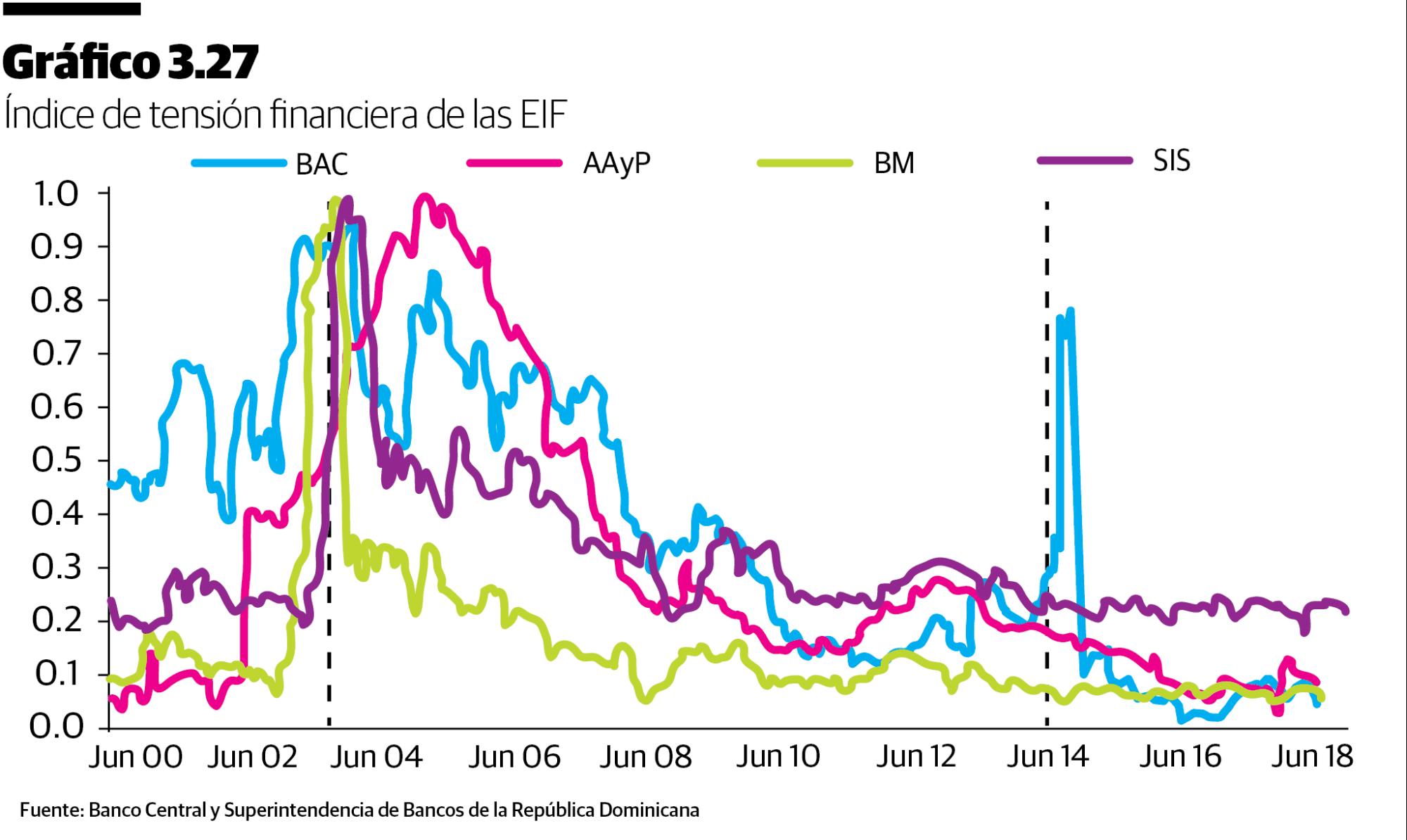

Empecemos por el final. En nuestra última gráfica, calcamos el análisis del “Índice de tensión financiera” de las entidades de intermediación financiera con el que concluye el informe del 2018.

En resumen, lo que se busca es cuantificar, evaluando distintos indicadores de solvencia, liquidez, rentabilidad, etc. la evolución del riesgo bancario desde el 2000 hasta la fecha.

Evidentemente, en el periodo 2003-2004 el riesgo bancario alcanzó su punto más alto en la historia contemporánea, pero se visualizará también cómo se ha normalizado pasada aquella crisis.

Toca explicar el pico más reciente del 2014 de la banca de ahorro y crédito que corresponde, según el informe, a la crisis de un banco puntual. Por qué un banco tan relativamente pequeño (presumimos que se refieren al Peravia) causó tanto ruido o impacto en ese subsector es algo que todavía no nos explicamos.

¿Cuál fue el nivel de “estrés” que se aplicó a la banca actual para establecer o modelar si el sistema se mantendría a flote bajo circunstancias adversas?

Fueron, según el informe, condiciones parecidas a las vividas en el 2003-2004: Contracción económica en un trimestre del 2%, una devaluación de la moneda del 50% e incluso un aumento del 20% de los créditos riesgosos.

Aun bajo un choque macroeconómico tan adverso al que se expuso (teóricamente, claro) el sistema financiero, las autoridades bancentralianas concluyen que “no representan actualmente un riesgo significativo para la estabilidad financiera del país.” ¡Qué bueno!

En conclusión, el Informe de Estabilidad Financiera es, sin duda, un paso en la dirección correcta para ponderar la sanidad de nuestra banca. Lo celebramos.

Una recomendación final: Ojalá que el Banco Central propicie una serie de encuentros técnicos para profundizar, socializar y retroalimentarse sobre la metodología y los resultados de su informe.

Alejandro Fernández W.

Alejandro Fernández W.