La banca bajo Leonel y Danilo

De las mayores diferencias de la banca bajo Fernández comparada con la de Medina es la menor recurrencia al crédito público bancario

Alejandro Fernández W.

Alejandro Fernández W.

Cualquiera que escuchara el discurso presidencial de ayer, pensaría que todo comenzó en los últimos seis años, cuando pasamos de ser un “paisito” y nos convertimos en una economía de “prestigio”.

Toca reconocer que las fortalezas de la economía dominicana, al igual que muchas de sus actuales debilidades, no son propias o exclusivas de este gobierno o del último sexenio (2012-2018).

Por lo menos en lo que a la banca se refiere, superada la terrible crisis del 2003-2004, y su coletazo del 2005, cualquier analista reconocerá que la solidez y dinamismo bancario han sido una característica común tanto a los periodos 2006-2012, como el más reciente 2012-2018.

El contexto global, eso sí, cambió mucho y en ese sentido el desempeño económico criollo de los últimos seis años se benefició tremendamente de la mayor sanidad de la economía mundial.

En la primera gráfica mostramos lo que ha sido el “riesgo país” implícito en la valoración de los bonos soberanos emitidos por el Estado dominicano en los mercados. En otras palabras, se muestra cuánto más rendimiento exigen los inversionistas internacionales del bono criollo comparado con el Tesoro yanqui.

Observe que en el pico de la crisis, a finales del 2008, el margen o riesgo país se disparó a 1,800 puntos básicos, aunque posteriormente en el periodo 2010-2012 tendió a estabilizarse en 400 puntos por encima del bono estadounidense.

Ciertamente, y toca reconocerlo, desde 2012 a la fecha, la percepción de nuestro riesgo, y en línea con otros mercados emergentes, ha mejorado y promediado por debajo de los 400 puntos básicos.

El comentario “macro” viene a colación pues las comparaciones son siempre necias y deben contextualizarse.

Imposible olvidar lo que significó la gran recesión global del 2007-2008, la amenaza que fue para todos nosotros un precio del barril del petróleo superior a los 140 dólares y lo difícil, si no imposible, que era el acceder al crédito global.

Aquellos fueron momentos oscuros a nivel mundial y no obstante esos retos, la estabilidad económica y bancaria logró sobrevivir y mantenerse a flote, claro, con la asistencia de organismos internacionales, de Petrocaribe y el consecuente aumento de la deuda pública.

En contraste, el escenario global desde el 2012 ha sido siempre mucho más favorable y, por ende, generoso para el país.

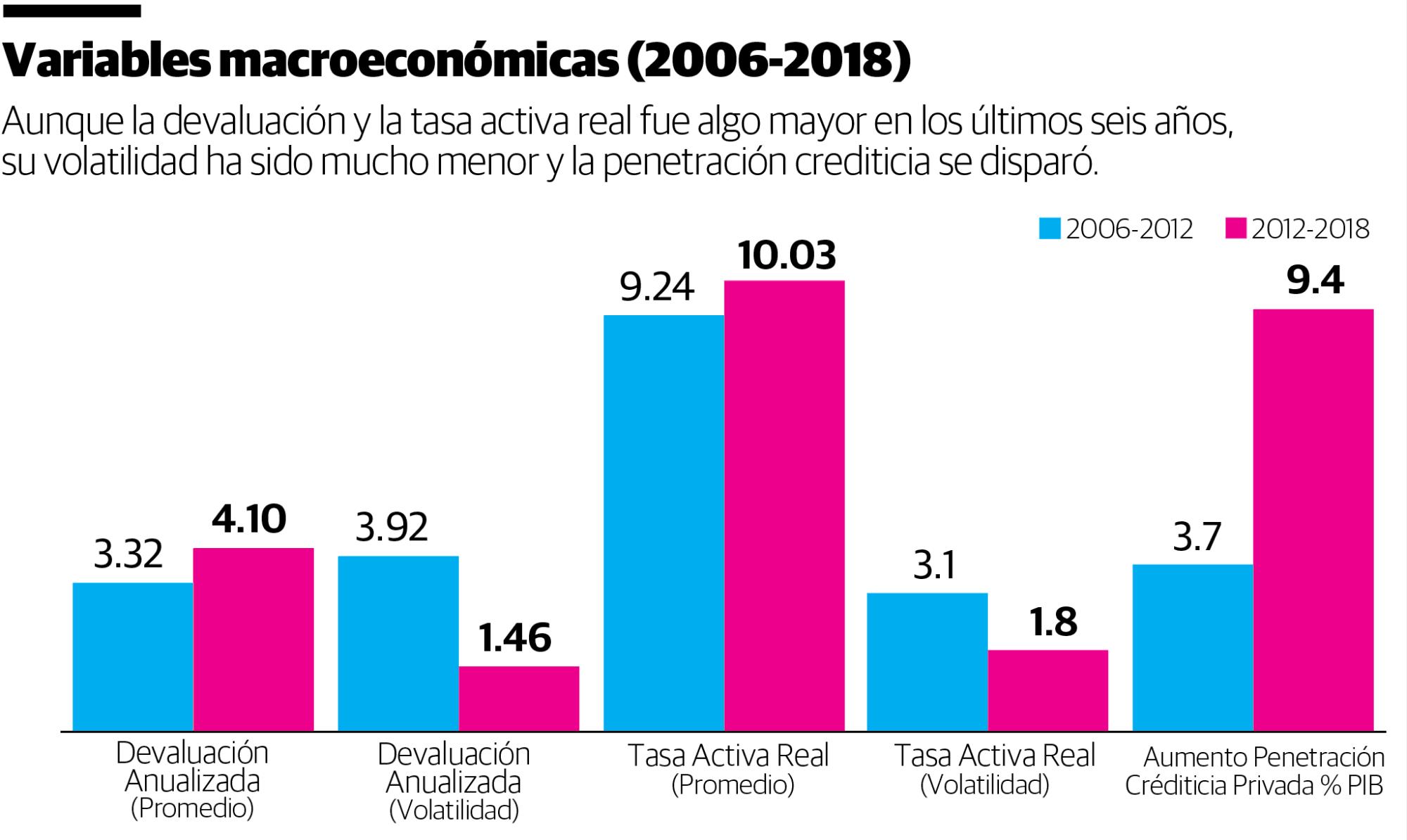

De devaluación, tasas y crédito

La devaluación del peso dominicano durante los primeros seis años del gobierno de Danilo Medina fue 4.10% anual, ligeramente superior al 3.32% de los últimos seis años de Leonel Fernández.

La tasa activa real (neta de inflación) del sexenio reciente también ha sido ligeramente mayor (10.3%) al compararse con el 9.2% anterior, en gran medida porque los niveles de inflación de la moneda criolla ha llegado a sus puntos más bajos en la más reciente gestión presidencial.

Sin embargo, observe cómo la volatilidad (que medimos como la desviación estándar de ambas variables) en la gestión Medina ha resultado ser significativamente menor, mostrando unos grados de estabilidad de precio nunca antes vistos en las últimas tres décadas.

Quizás aupado por esa misma estabilidad, es que no deja de sorprender el que la penetración del crédito privado medida como porcentaje de la economía se disparó en este sexenio a 31.2% del PIB, su pico más alto en casi 20 años.

En términos relativos al PIB, la penetración crediticia privada bajo Medina aumentó 9.4%, 2.5 veces más que el incremento de solo 3.7% que logró Fernández.

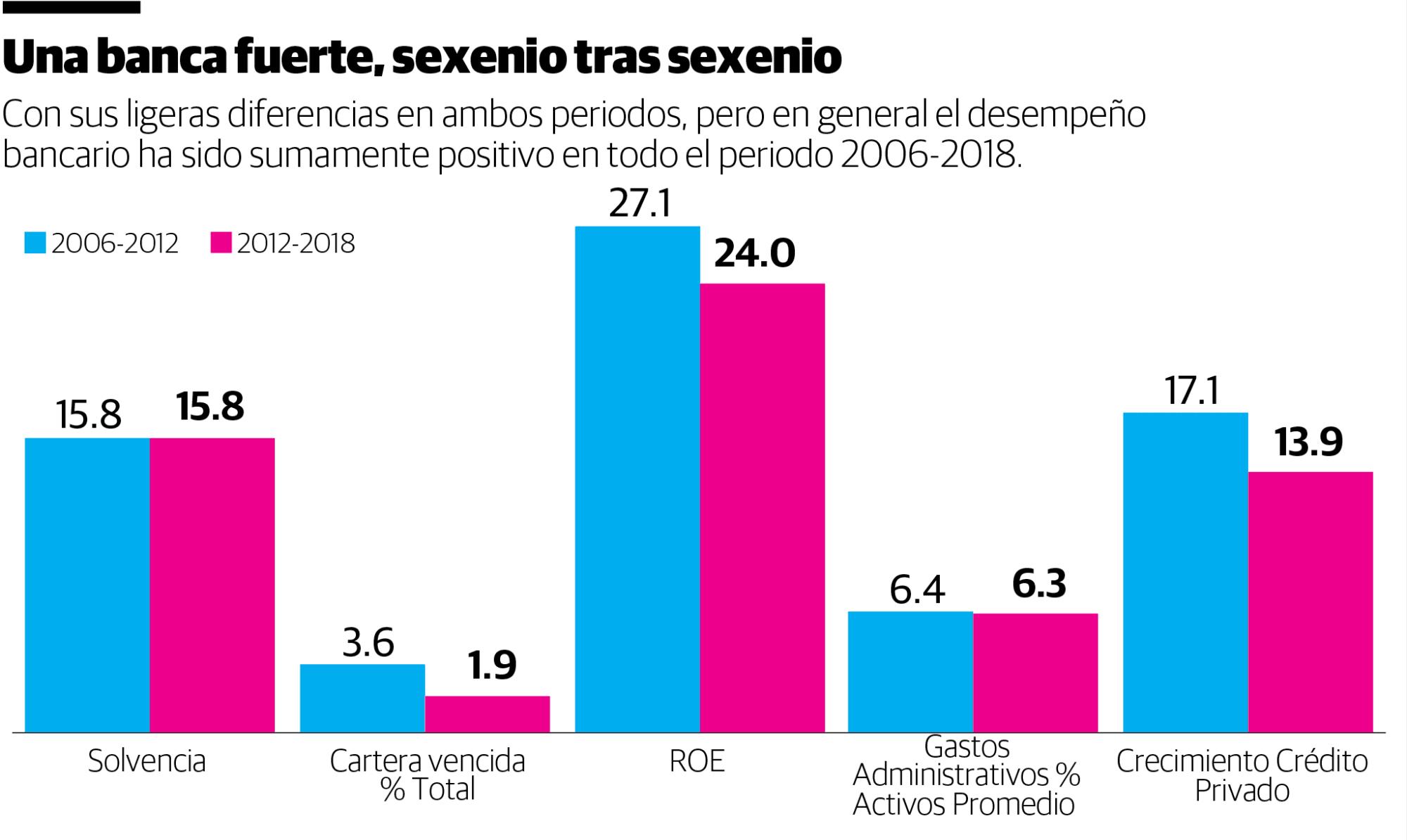

Desempeño bancario y crediticio

La solvencia promedió del 2006-2012 es la misma del 2012-2018: Un excelente 15.8%, 50% superior al exigido por la ley.

La cartera vencida de los bancos mejoró desde el 2012, al bajar de una mora de 3.6% a 1.9% del total de la cartera, impulsado sobre todo por las mejoras logradas en el banco estatal a partir del 2013.

La rentabilidad para los accionistas bancarios se mantiene viento en popa (24.0% de ROE promedio), aunque inferior al rendimiento del sexenio anterior (27.1%), sobre todo por un menor margen de intermediación financiera, pues la eficiencia bancaria no ha cambiado tanto.

De las mayores diferencias de la banca bajo Fernández comparadas con la de Medina es la menor recurrencia al crédito público bancario. Desde el 2012 ese crédito de hecho cayó un promedio anual de 2.8%, versus el incremento de 14.7% que subió en promedio entre 2006-2012.

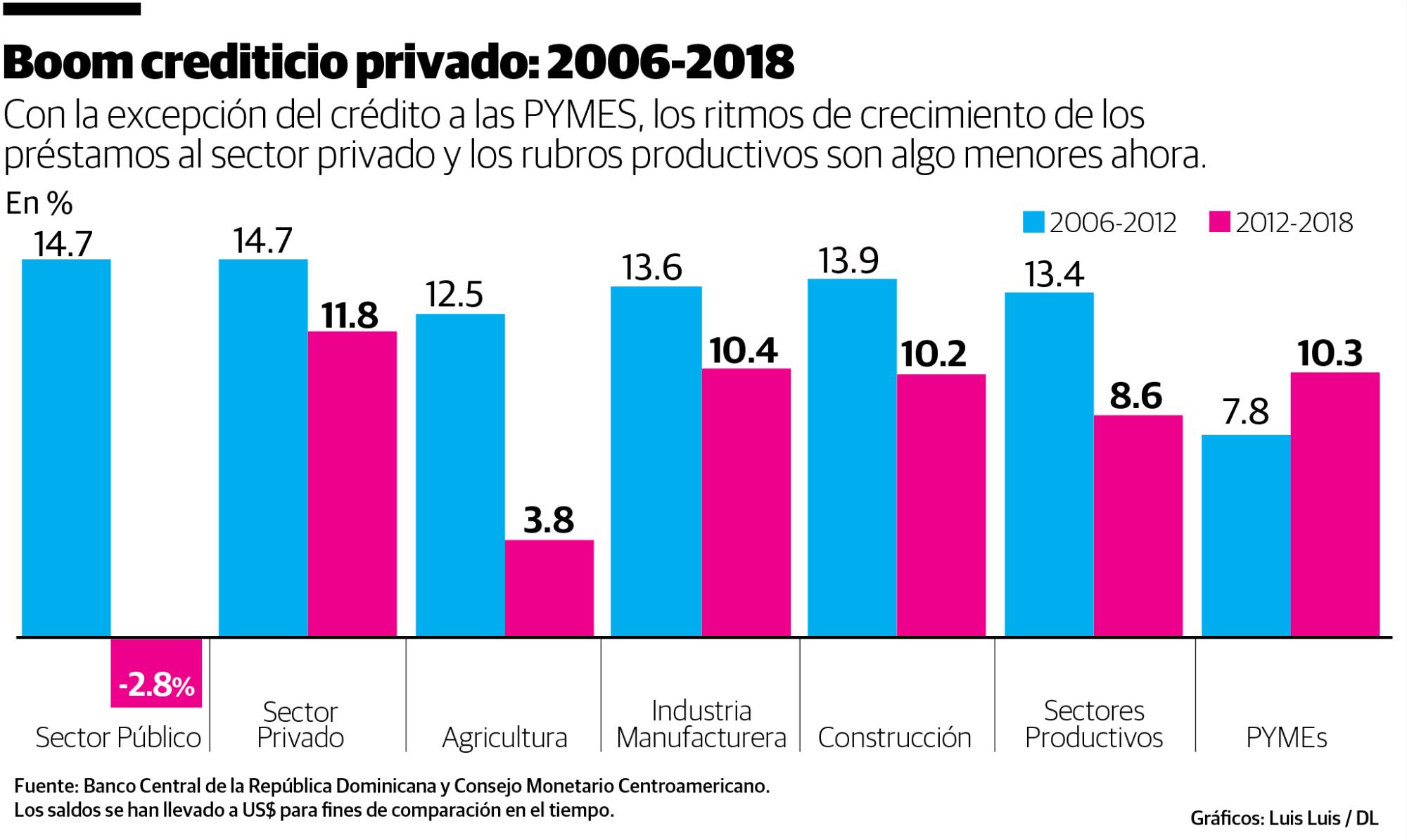

Finalmente, el crédito privado ha tenido un robusto crecimiento en ambas administraciones presidenciales, aunque en términos relativos observe que el dinamismo fue mayor bajo Fernández.

En conclusión: Roma no se construyó en un día. Ni en seis años. ¿Comprenden?

Alejandro Fernández W.

Alejandro Fernández W.