La ralentización minorista

¿Qué esperar del 2019? Con la caída en los precios del petróleo, la posibilidad de que el Banco Central mantenga cierta holgura en su política monetaria podría facilitar la continuidad de las tasas de interés actuales, relativamente bajas y estables en un contexto histórico, de los préstamos minoristas.

Alejandro Fernández W.

Alejandro Fernández W.

Ralentizar. Lentificar. Disminuir velocidad. Se crece, se sigue creciendo, pero a un menor ritmo. Eso está ocurriendo con uno de los principales motores del crecimiento de la actividad económica (y bancaria) de la última década: El consumo y su financiamiento.

Por crédito minorista nos referimos al conjunto de préstamos otorgados a personas, para fines de adquisición de viviendas, vehículos y otros bienes no duraderos. Para una economía, como la dominicana, que en los últimos años ha sustentado una parte importante de su crecimiento gracias al consumo, el rol del crédito minorista ha sido clave.

Para la banca por igual, los préstamos personales, hipotecarios y las tarjetas de crédito, más allá de la importancia de sus aportes al volumen de sus operaciones y de su diversificación comercial, se destacan también por su rentabilidad relativamente alta.

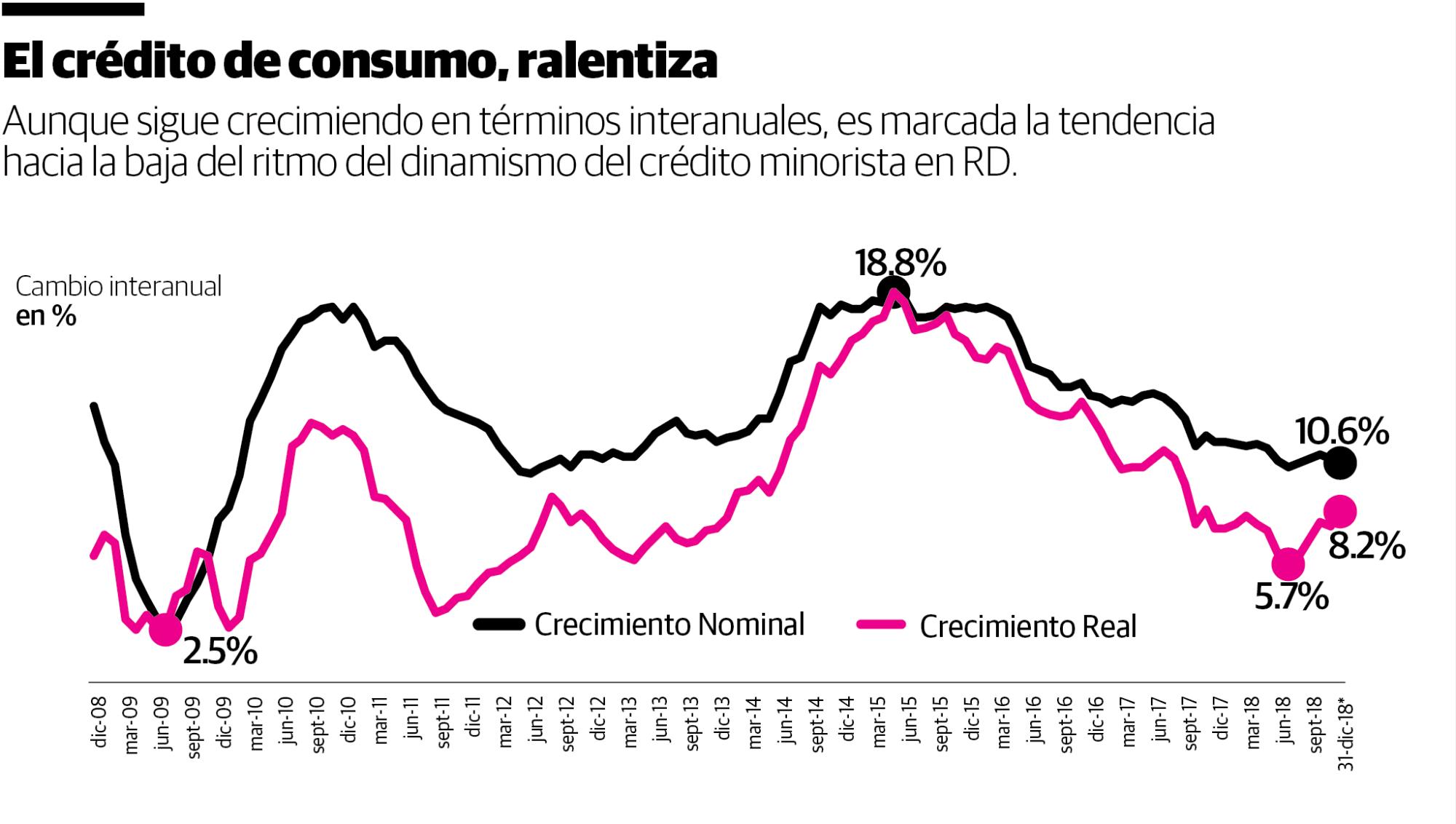

Vemos en la primera gráfica que luego de alcanzar en mayo del 2015 un pico de crecimiento interanual de 18.8%, tanto en términos reales como nominales, la tendencia de este crecimiento ha sido la de moderarse de forma consistente.

Según el Banco Central, la dinámica alcanzada a diciembre del 2018 fue de 10.6% y 8.2% en términos nominales y reales, respectivamente, y estos son los indicadores de crecimiento más bajos de los últimos cinco años.

En términos reales, hacia septiembre del año pasado, el aumento era de solo 5.7% y con una marcada tendencia a caer, por lo que habíamos proyectado que quizás tocaría fondo hacia finales de año.

Sin embargo, la combinación de las famosas “ferias” de vehículos de los dos grandes colosos (Reservas en octubre y Popular en diciembre) y la inflación negativa registrada en el último trimestre del 2018 ayudó, como se aprecia, a revertir esa tendencia, de tal forma que el crédito minorista cerró al alza con un 8.2% de crecimiento interanual a diciembre 2018.

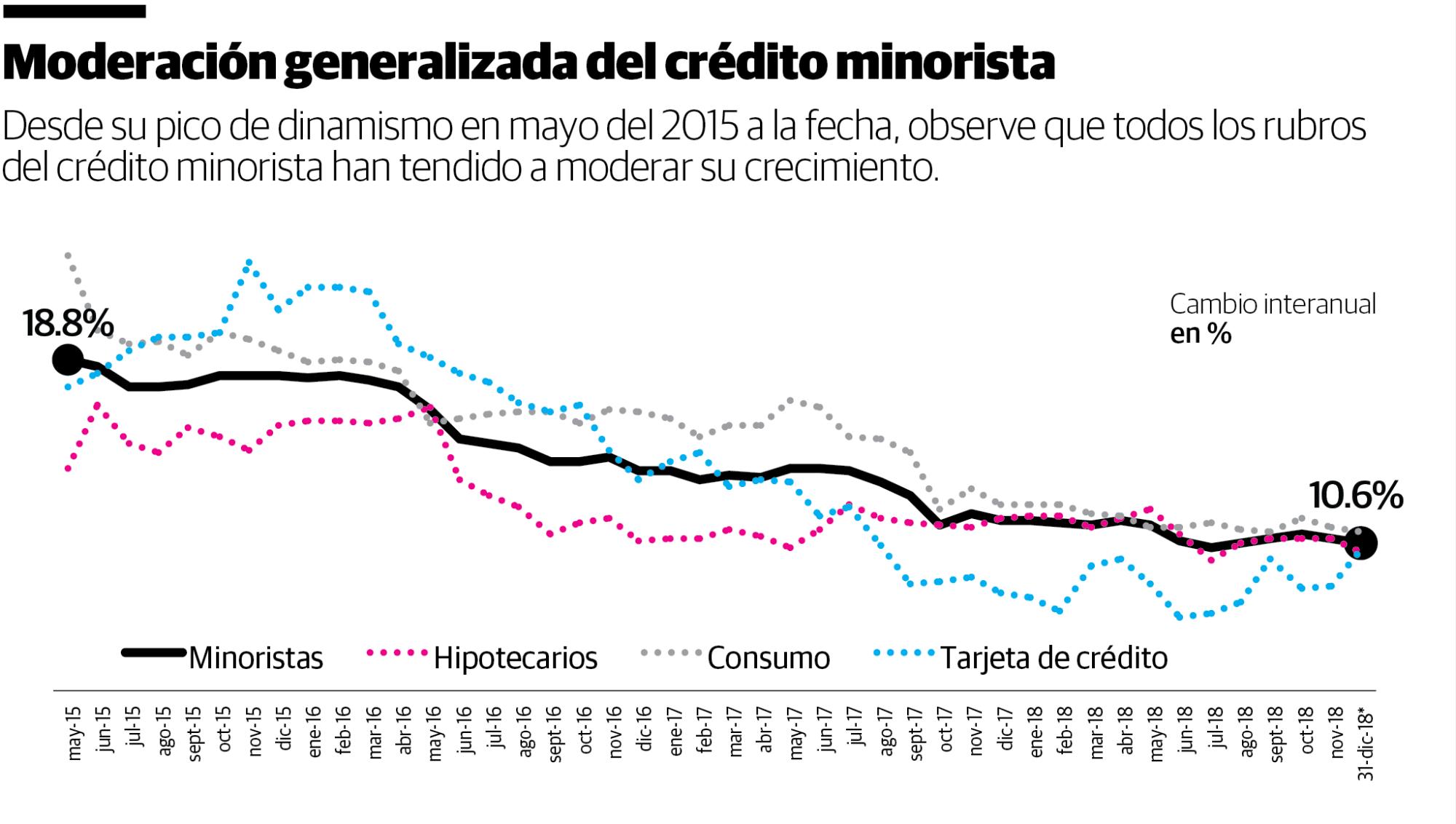

Todos los grandes rubros de los préstamos a personas han disminuido sus ritmos de crecimiento. Se observará en la segunda gráfica que el aumento en los volúmenes de hipotecarios, personales y tarjetas de crédito ha caído desde la cima del 2015 a la fecha.

Dinámica en detalle

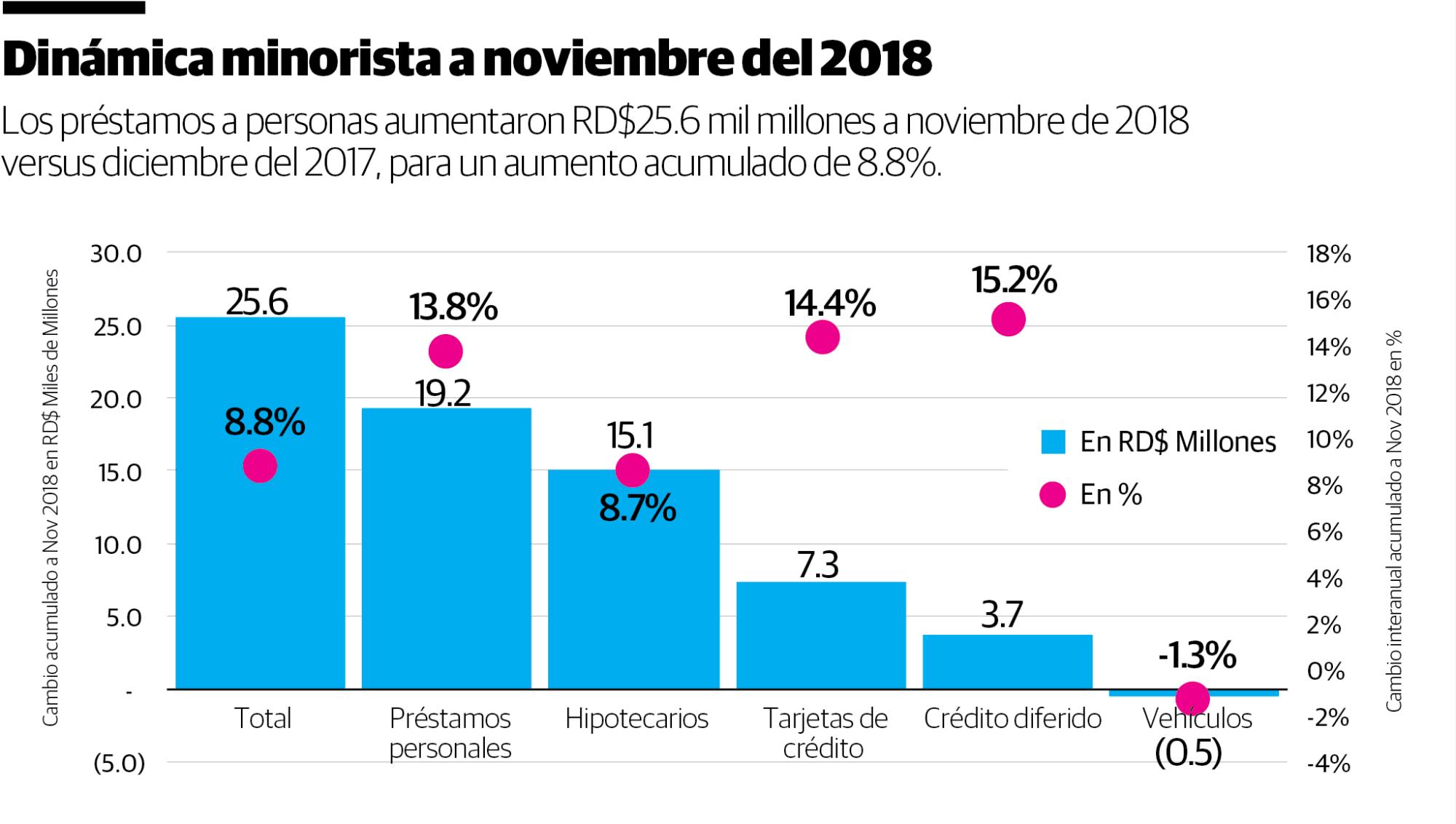

Al revisar cifras de la Superintendencia de Bancos, que desglosan por tipo de producto y por entidad la actividad crediticia, observamos que acumulado a noviembre de 2018 (las cifras más recientes), el volumen minorista aumentó RD$25.6 mil millones o un 8.8%, comparado con el cierre de diciembre del 2017.

Los préstamos personales, típicamente sin garantía, fueron los de mayor crecimiento (RD$19.2 millones o 13.8% acumulado), aunque es notable que en términos relativos, la actividad plástica repuntó. Por ejemplo, los balances de créditos diferidos crecieron 15.2% a noviembre y los de los plásticos un 14.4%, muy probablemente impulsados por el “Viernes Negro” de esas fechas.

Sólo el financiamiento vehicular, tan criticado por muchos, acumuló un menor volumen a noviembre comparado con el cierre del año anterior (RD$0.5 millones o 1.3% menos).

Aquí es importante destacar que a esa fecha todavía no se había materializado la que es tradicionalmente la mayor “feria” de vehículos del país, que es la del Banco Popular llevada a cabo anualmente en diciembre por más de 20 años.

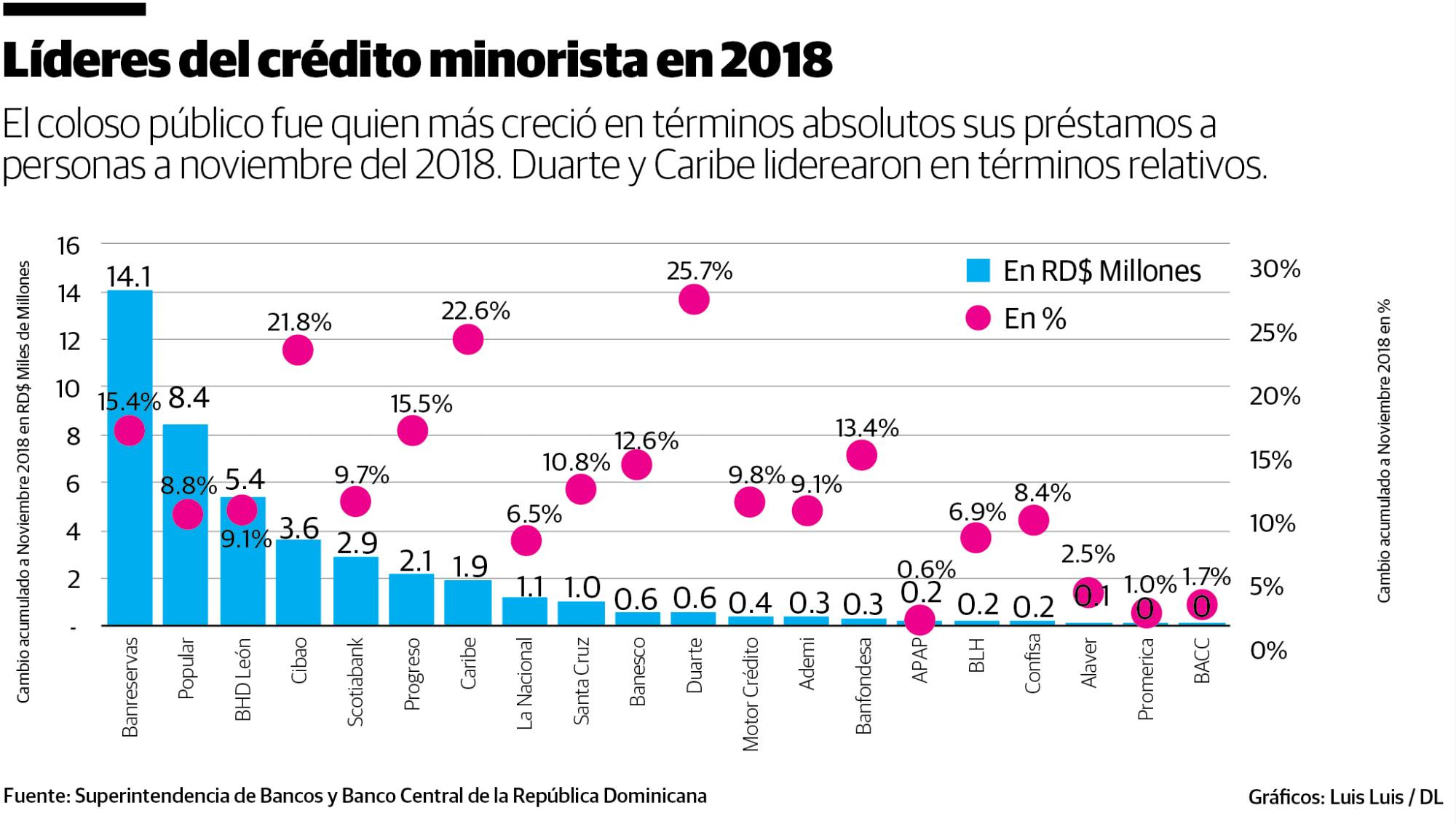

Precisamente por esto es que, en nuestro análisis a noviembre, es el coloso público quien marca un mayor aumento en el crédito minorista (RD$14.1 mil millones más, versus el incremento de RD$8.4 mil millones del Popular y RD$5.4 mil millones del BHD León).

Lo anterior es, de hecho, histórico. Por lo menos a esa fecha, por primera vez en su historia, el Banco de Reservas alcanzó el liderazgo absoluto en los préstamos a personas, al acumular una cartera minorista de RD$105.7 mil millones, 1.4% superior a la del coloso azul.

¿Logrará mantener el coloso público este liderazgo? Tocará esperar a las cifras definitivas al cierre de diciembre, aunque se le hará cuesta arriba al Banreservas, dados los RD$5,300 millones que el Popular anunció que colocó en su “autoferia” del mes siguiente.

En términos relativos, eso si, vemos que la Asociación Duarte parece haber despertado, aumentando sus negocios minoristas 25.7%, seguida por el Banco Caribe con 22.6% y la Asociación Cibao, ahora mucho más activa en el crédito personal, con un 21.8%.

¿Qué esperar del 2019? Con la caída en los precios del petróleo, la posibilidad de que el Banco Central mantenga cierta holgura en su política monetaria podría facilitar la continuidad de las tasas de interés actuales, relativamente bajas y estables en un contexto histórico, de los préstamos minoristas.

Si a esto le agrega que la morosidad de los préstamos personales ha aumentado muy poco, y que se proyecta un importante ritmo de crecimiento económico este año, es altamente probable que la fiesta minorista continuará, pero a un ritmo de música más lento.

Alejandro Fernández W.

Alejandro Fernández W.