Llueva, truene o ventee

Alejandro Fernández W.

Alejandro Fernández W.El chiste, aunque malo, para muchos tiene algo de verdad: El banquero es la persona que te presta una sombrilla cuando no la necesitas y pretende quitártela cuando comienza a llover. ¿Será cierto?

Con lo ocurrido el año pasado en el sector hotelero, o de turismo más ampliamente, tenemos un buen caso de estudio para entender mejor la relación entre la banca, los sectores reales (o de servicios, en el caso del turismo) y la profundidad de la crisis hotelera en el país.

Recordemos que a partir de julio del año pasado, se llegó a registrar una caída importante en la llegada de turistas desde América del Norte, nuestro mercado más importante, a raíz de una serie de trabajos en medios internacionales acerca de la muerte de algunos visitantes.

En los primeros meses de la crisis, el turismo estadounidense registró un desplome superior al 25% y, aunque los expertos proyectaban una mejora sustancial pasada esta temporada invernal, la preocupación fue grande. ¿Podrían los hoteleros seguir siendo el sector “mimado” de la banca dominicana?

Un sector resiliente

Ahora que se está celebrando la Feria Internacional de Turismo (Fitur), en Madrid, leemos a muchos banqueros que destacan su continuo apoyo al sector hotelero, tanto criollo como extranjero, que trabaja desde nuestras playas.

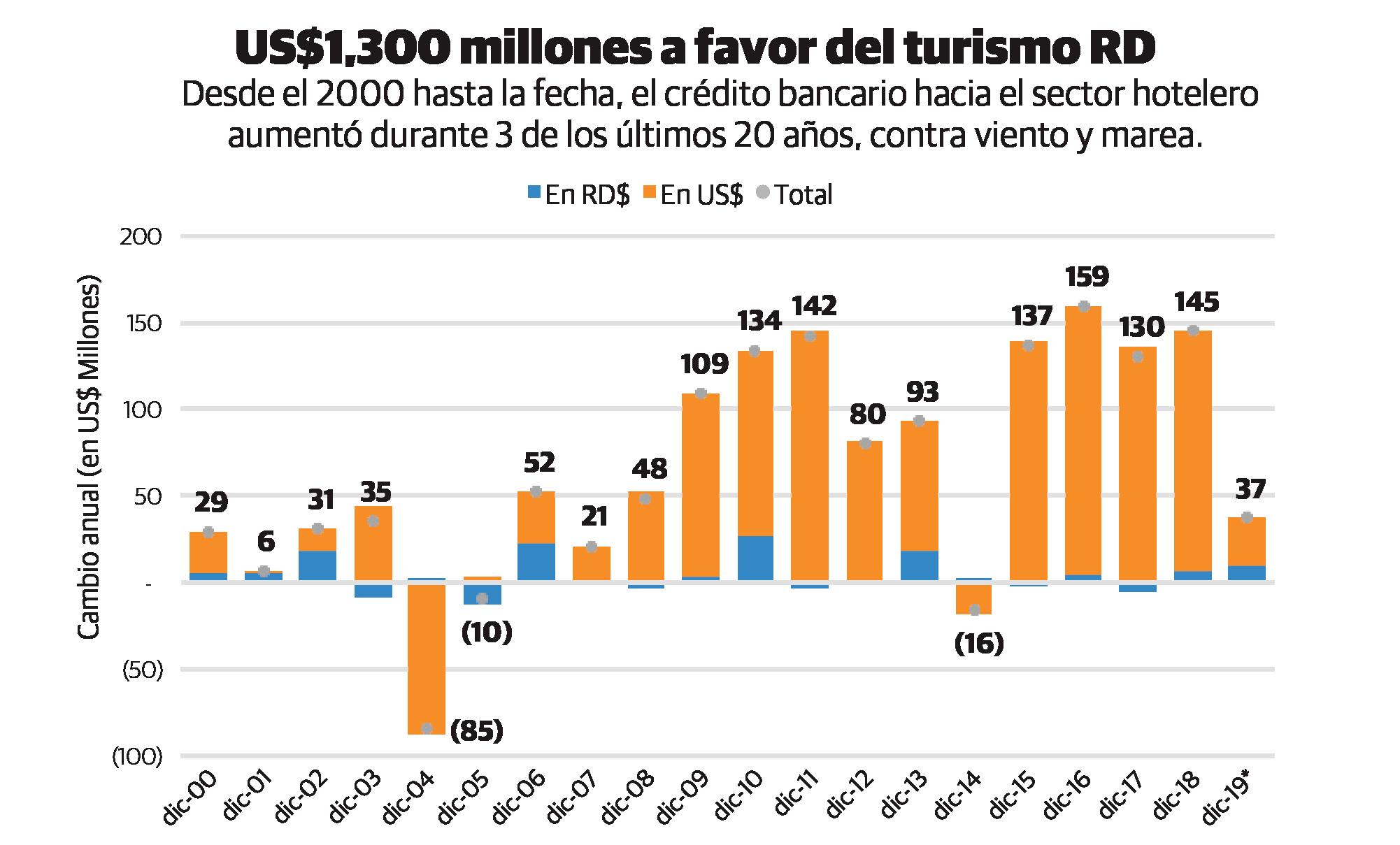

Vemos, en la primera gráfica, que el apoyo es real y, aunque más modesto que en años anteriores, pienso que el respaldo ha sido contundente dada la coyuntura y la percepción de riesgo sectorial.

Según cifras del Banco Central, al comparar las cifras del crédito canalizado al sector turismo al cierre del 2018 con el de 2019, se aprecia un incremento de US$37 millones (o RD$1,950 millones) en el transcurso del año más difícil para el sector durante toda la pasada década.

En otras palabras, el apoyo y el interés de la banca en respaldar los proyectos de los empresarios turísticos se mantuvo.

No es la primera vez que, durante periodos de crisis, la banca se mantiene como un fiel aliado de los hoteleros. Por ejemplo, en dos ciclos de crisis anteriores (2001, por el 11 de septiembre y 2007-2009, cuando el desplome financiero internacional), el crédito también creció.

El lector cuestionará por qué se contrajo en US$16 millones el financiamiento bancario a la industria sin chimenea durante el 2014, cuando se estaba en pleno apogeo del “boom” de la pasada década.

La respuesta, más que ver con la salud de nuestras industrias, tiene que ver con la recuperación del sector financiero español que, luego de la crisis que lo azotó, comenzó a recuperarse y a comprar cartera de crédito local como parte del saneamiento de sus balances generales.

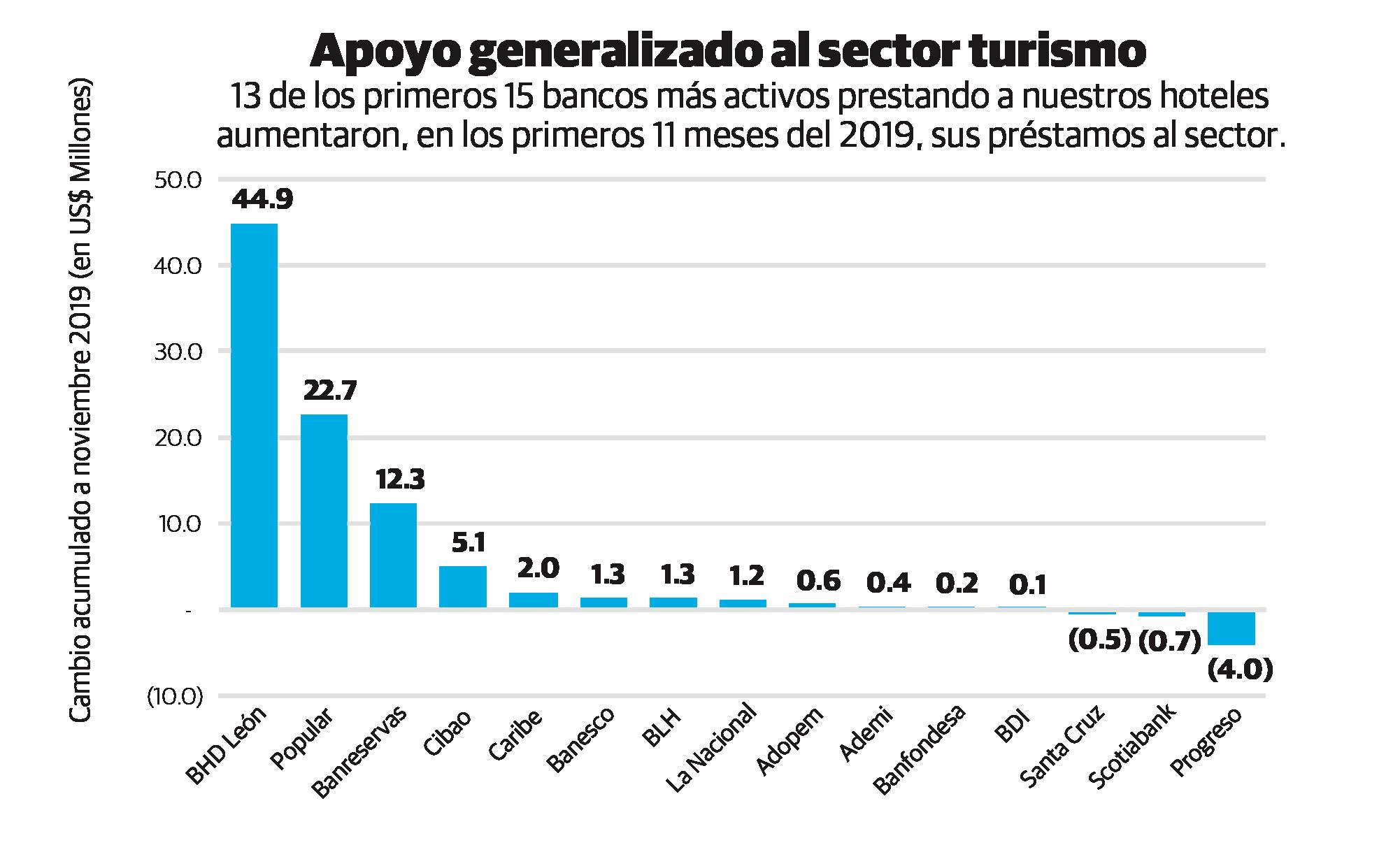

En cuanto a los bancos más activos que trabajan con los hoteles, a noviembre de 2019 se mantiene, según la Superintendencia de Bancos, el liderazgo de los bancos Popular (US$500 millones en cartera turística total), Reservas (US$315 millones) y el BHD León (US$185 millones).

En términos absolutos, el banco BHD León fue el que más aumentó su cartera durante los primeros once meses del 2019 (US$44 millones), seguido por el coloso azul (US$23 millones) y el público (US$12 millones).

Doce de los 15 bancos con una mayor exposición al sector turismo de hecho aumentaron su apoyo crediticio en 2019. Es decir, el respaldo fue generalizado.

Riesgo y retorno

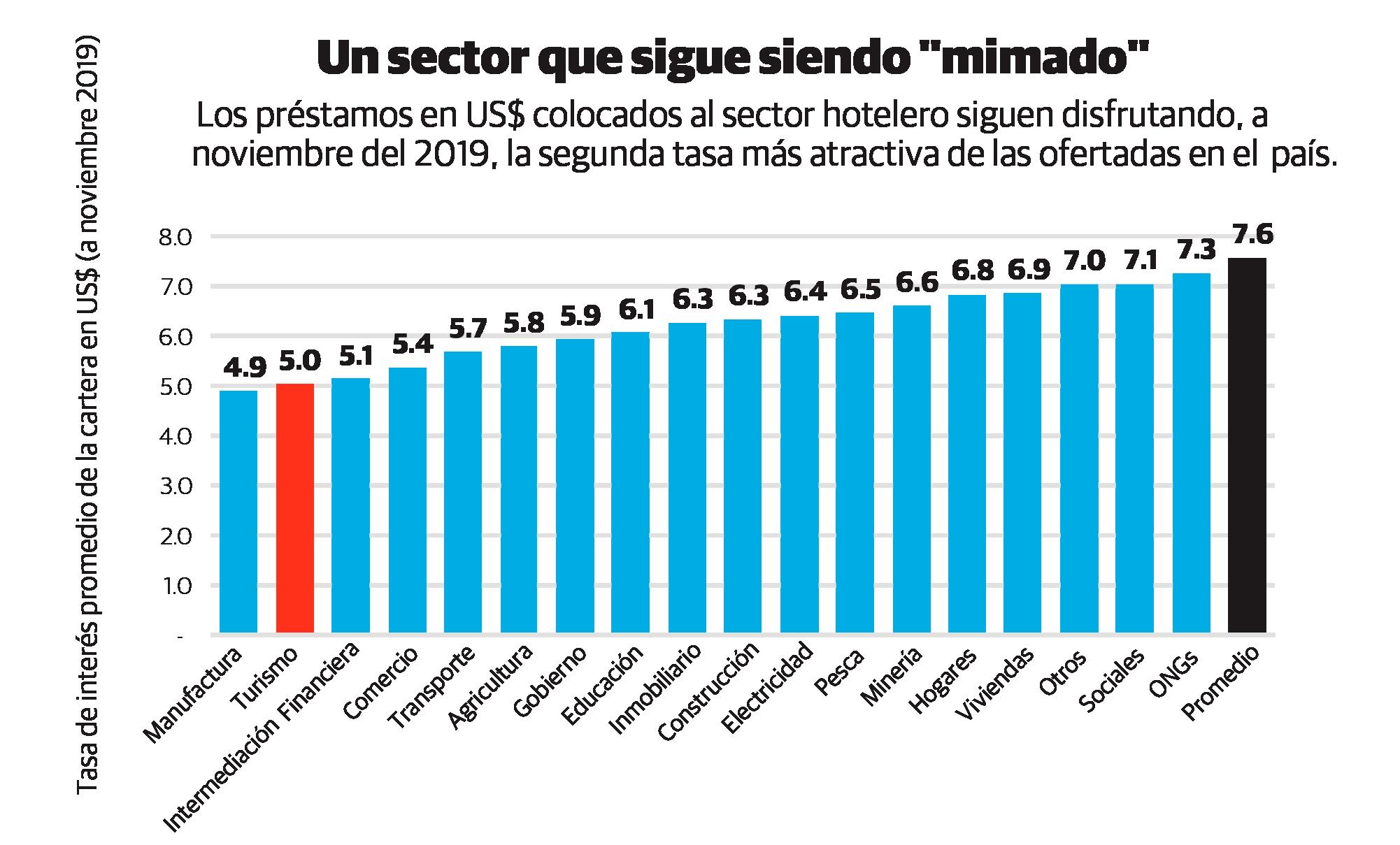

A mayor riesgo, mayor el rendimiento esperado en una operación financiera. En el caso de los préstamos a los hoteleros, a juzgar tanto por el riesgo evidenciado como el interés que la banca le extrae, las expectativas son positivas.

A noviembre de 2019, últimas cifras disponibles, mientras el interés promedio al cual la banca prestaba en US$ era de 7.6%, al sector hotelero le prestaba a solo 5.0%, es decir, la segunda más baja de todos los renglones de nuestra economía, como vemos en la tercera gráfica.

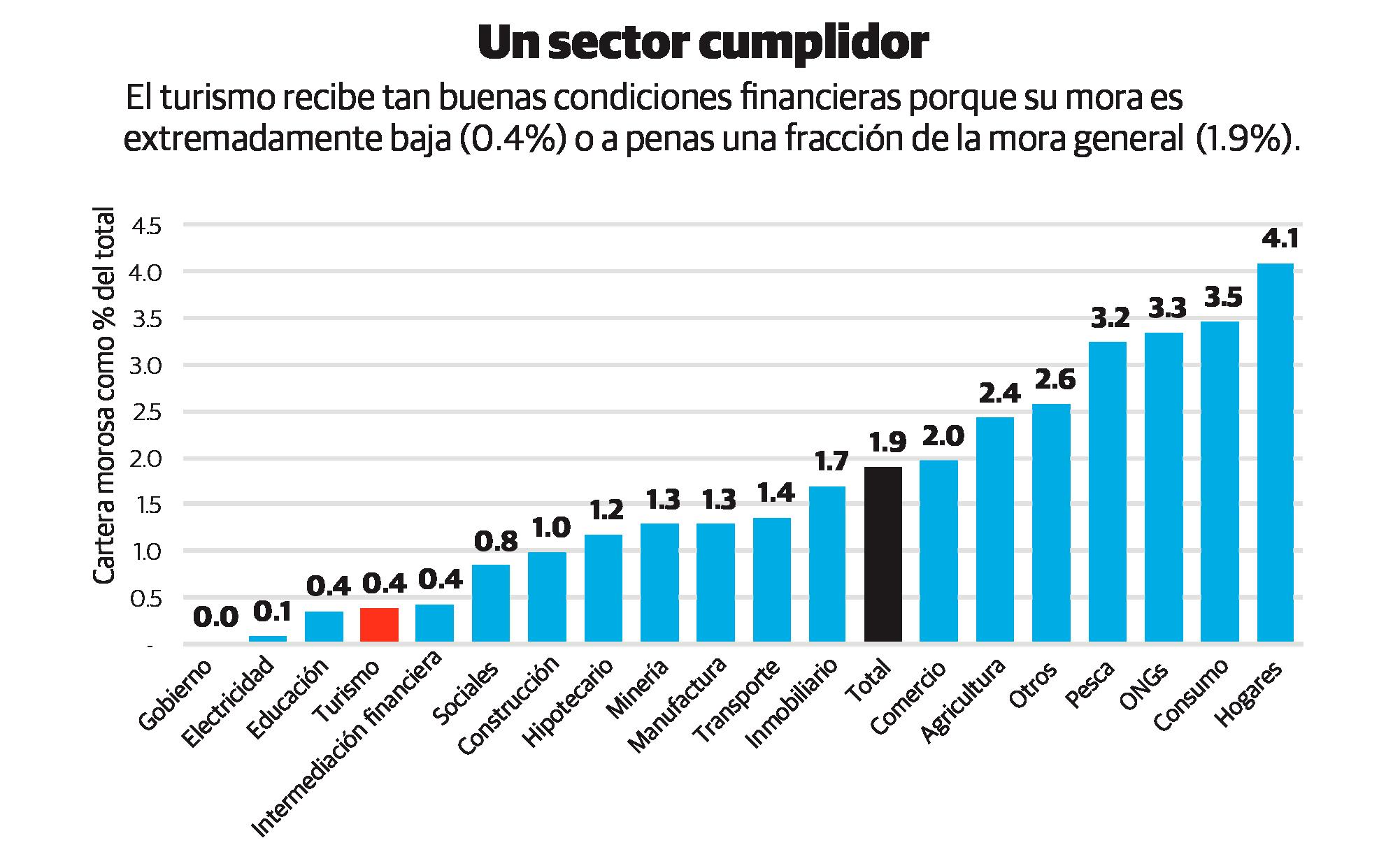

Tanta belleza tiene su fundamento en los riesgos: Vemos, en la última gráfica, que la morosidad de la cartera turística en los libros de la banca es de solo 0.38%, una fracción de la mora general de 1.9%.

De hecho, esa morosidad de 0.38% a noviembre 2019 es incluso hasta inferior al 0.41% de mora que revelaron los préstamos a los hoteleros al cierre del 2018. ¿La conclusión? Estamos ante un sector hotelero resiliente, cuya propuesta de valor sigue siendo de clase mundial. Concluyo, también, que los hoteleros cuentan con un fiel y contundente respaldo de la banca, aún en tiempos de lluvias.

Alejandro Fernández W.

Alejandro Fernández W.