Los desbancarizados

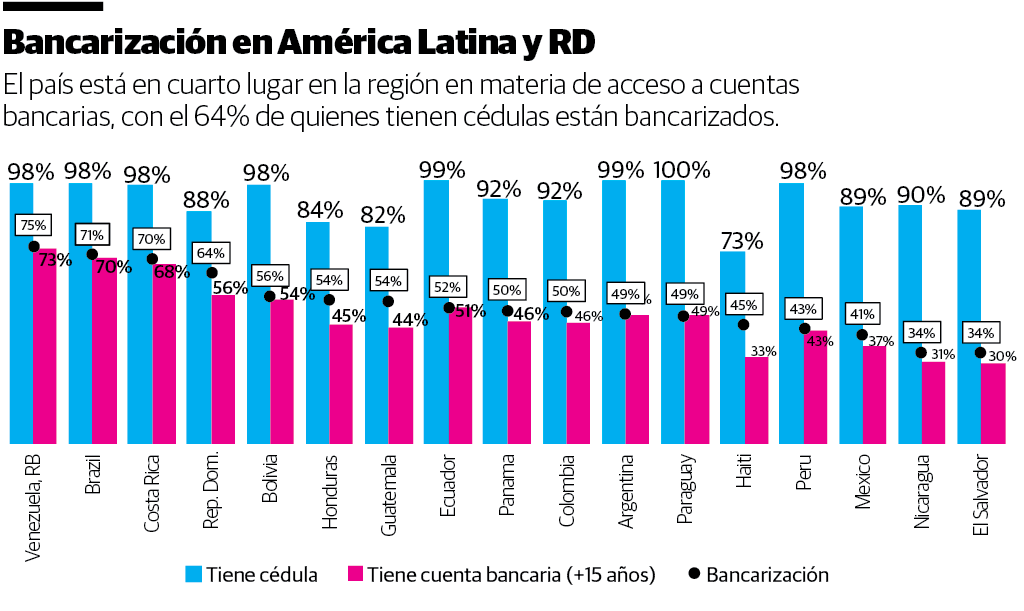

En nuestro mercado, el 64% de quienes dijeron tener una cédula tienen una cuenta bancaria, lo que nos coloca en el cuarto mejor desempeño regional.

Alejandro Fernández W.

Alejandro Fernández W.Las prácticas financieras del dominicano son fascinantes. Muchas de ellas sorprenderían, porque reflejan un nivel de sofisticación y formalidad más profunda de las que, de entrada, pensaríamos es la realidad.

Según el “Global Findex”, un estudio comparativo que periódicamente organiza el Banco Mundial en más de cien países, el nivel de bancarización del dominicano de a pie es, de hecho, bueno.

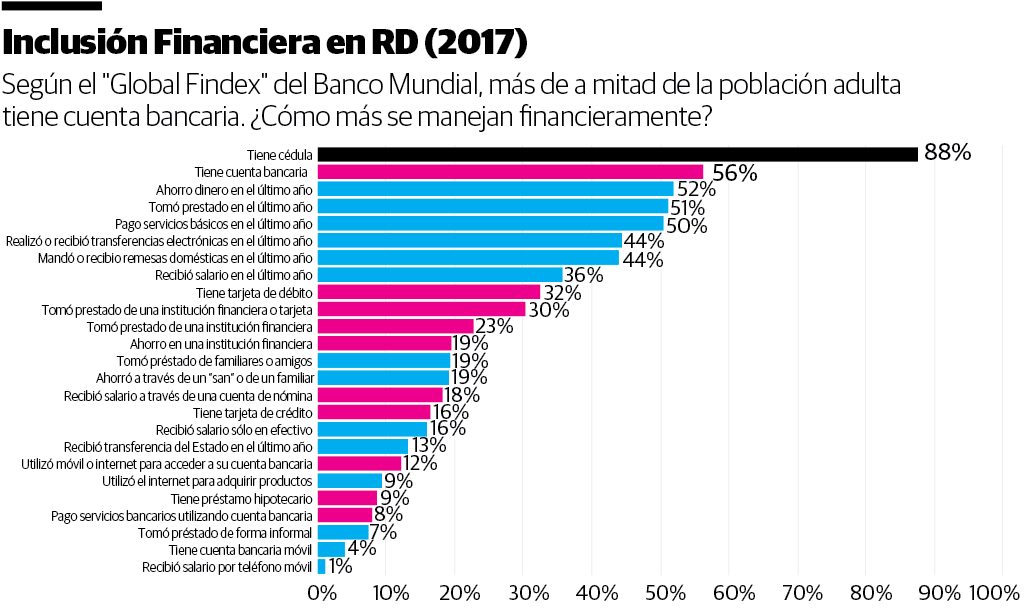

Vemos en la primera gráfica que el 56% de los dominicanos mayores de 15 años posee una cuenta bancaria en una entidad financiera formal del país.

Contar con ese instrumento financiero básico equivale a contar con un pasaporte necesario para acceder al sistema económico formal, desde una simple oportunidad de empleo (para la que se requiere una cuenta de nómina), para recibir remesas en las mejores condiciones posibles o para contar con un préstamo bancario al 20% (anual) en vez de uno de usurero al 20% mensual (o 240% anual).

Curiosamente, aunque 56% dice poseer una cuenta bancaria, solo 32% cuenta con una tarjeta de débito para acceder a ella y apenas el 18% afirmó recibir su nómina por la vía bancaria.

En la segunda gráfica relacionamos la tenencia de una cuenta bancaria con la población que afirma tener un documento de identidad nacional o cédula, en el caso de la República Dominicana.

Solamente tres países en la región marcan mejor que el país, según Global Findex, a nivel de esta medición básica de bancarización: Venezuela (73% de la población), Brasil (70%) y Costa Rica (68%).

El caso venezolano es interesante. Pienso que tan alto nivel de inclusión financiera está vinculado a los aún más altos niveles de inflación (200,000%) en la república bolivariana, donde el manejarse con billetes o monedas es imposible.

Brasil se destaca por igual, en parte también por los periodos de alta inflación que enfrentó en el pasado, pero también por la red de corresponsales bancarios que desarrolló desde hace años.

En nuestro mercado, el 64% de quienes dijeron tener una cédula tienen una cuenta bancaria, lo que nos coloca en el cuarto mejor desempeño regional.

Al medir la bancarización de ese forma, vemos que marcamos significativamente mejor que países vecinos, como El Salvador (solo 34% de los cedulados), Nicaragua (34%) o el mismo México (41%).

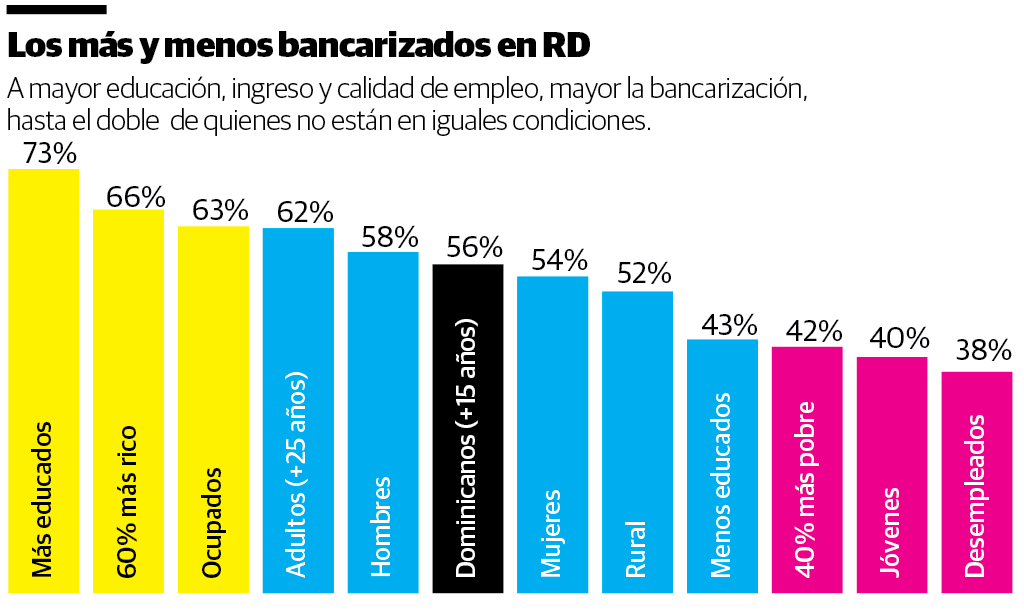

¿Quienes faltan por bancarizarse?

El desempleado. El joven. El pobre. Esos tres segmentos poblaciones, quizás como era de esperar, son los que actualmente están más excluidos del sistema bancario y, por tanto, de la economía formal.

Mientras el 56% de los dominicanos tienen su cuenta bancaria, solo el 38% de los desempleados cuentan con ella.

Si pensamos en los “ninis”, o esa masa de jóvenes que no tienen estudios, ni empleos ni por tanto un mínimo nivel de ingresos o ahorros, tendríamos la idea perfecta de quiénes no están bancarizados.

Una efectiva estrategia de inclusión debería enfocarse precisamente en este nicho social, suministrándoles esta herramienta fundamental para su desarrollo.

Observen el otro extremo: El segmento poblacional más educado, más rico y con mejor nivel de ocupación, cuenta con un nivel de bancarización hasta 50% mayor respecto al dominicano promedio.

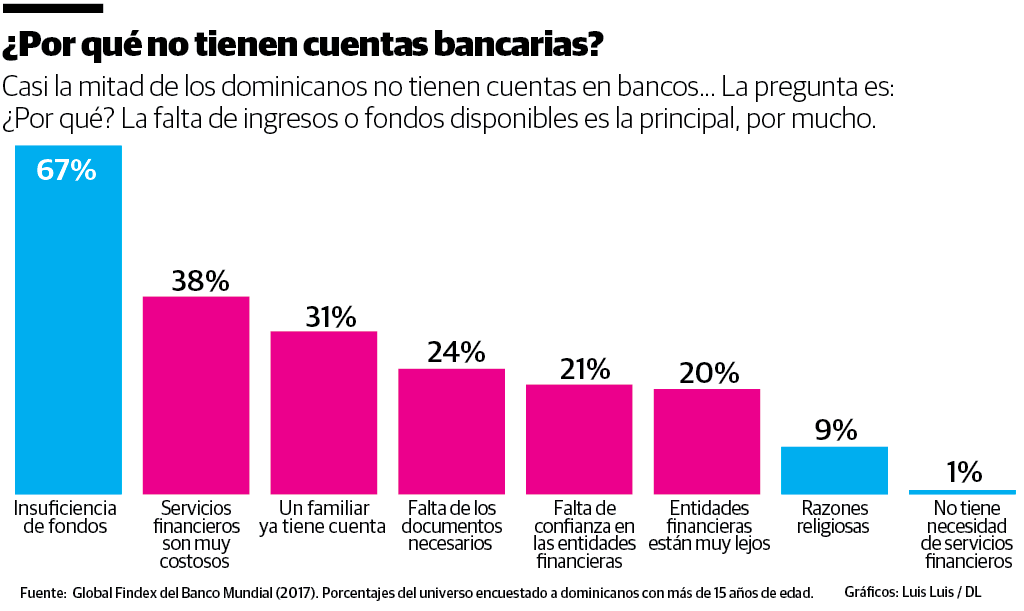

¿Por qué no tienen sus cuentas?

Siete de cada 10 dominicanos que no tienen cuentas bancarias explican esa situación por su falta de fondos o ingresos.

La segunda razón más mencionada, según el Banco Mundial, tiene que ver con el costo de los servicios bancarios: 38% de los “desbancarizados” así lo explican.

Aunque para el Fondo Monetario Internacional y muchos en el país (incluido este escribidor) los cargos o comisiones bancarios son tan altos y preocupantes, que solo el 38% de los encuestados se queje de esto es interesante.

En otros mercados de América Latina, el costo bancario es de hecho la razón más común detrás de la exclusión bancaria. Por ejemplo, tanto en Perú como en Colombia, el 59% de la población resaltó el costo de la bancarización, mientras que el promedio regional ronda el 50%.

Todas estas cifras son del 2017... En una próxima entrega del “Findex”, auguro mejores resultados para nuestro país.

Alejandro Fernández W.

Alejandro Fernández W.