Paralelismo del 2018 y el 2019

Los hogares y las empresas del país recibieron en el 2019 alrededor de 11.7% más financiamientos bancarios que en 2018.

Alejandro Fernández W.

Alejandro Fernández W.Cerró el 2019, y aunque todavía tenemos pendientes las cifras oficiales bancarias y fiscales, contamos con importantes estadísticas monetarias para saber sobre qué base construiremos el 2020.

Por lo menos a este escribidor le sorprende tremendamente el gran parecido en algunos de los indicadores económicos al comparar los de 2018 y 2019.

Las similitudes sorprenden, sobre todo porque en términos macroeconómicos se dieron sus grandes diferencias en los últimos dos años.

Por ejemplo, aunque en ambos periodos la economía creció, no es lo mismo el 7.0% que aumentó el PIB en 2018, con el más moderado 5% registrado en 2019.

De igual forma, aunque la inflación acumulada para los 12 meses de ambos años fue relativamente baja y dentro de la meta del ente emisor, lo cierto es que en el 2019 los precios aumentaron 3.6%, es decir, el triple del 1.2% del 2018.

Vamos, como Jack, por partes, para comparar el crecimiento en el crédito privado, en términos consolidados y sectoriales, con las tasas de interés (de préstamos y depósitos), el crédito bancario público y, por supuesto, la tasa de cambio.

Sigue el boom crediticio del 2013

Los hogares y las empresas del país recibieron en el 2019 alrededor de 11.7% más financiamientos bancarios que en 2018.

Curiosamente, en el 2018 el mismo renglón del crédito aumentó 11.4%, es decir, casi igual que el año pasado.

Claro, siempre en términos nominales, pues como la inflación fue 240 puntos básicos mayor en el 2019, en términos netos el dinamismo crediticio del periodo recién concluido fue más modesto (10.2% real en 2018 versus 8.1% real 2019).

Durante los últimos dos años, eso sí, todos los sectores económicos privados han recibido un mayor flujo de crédito.

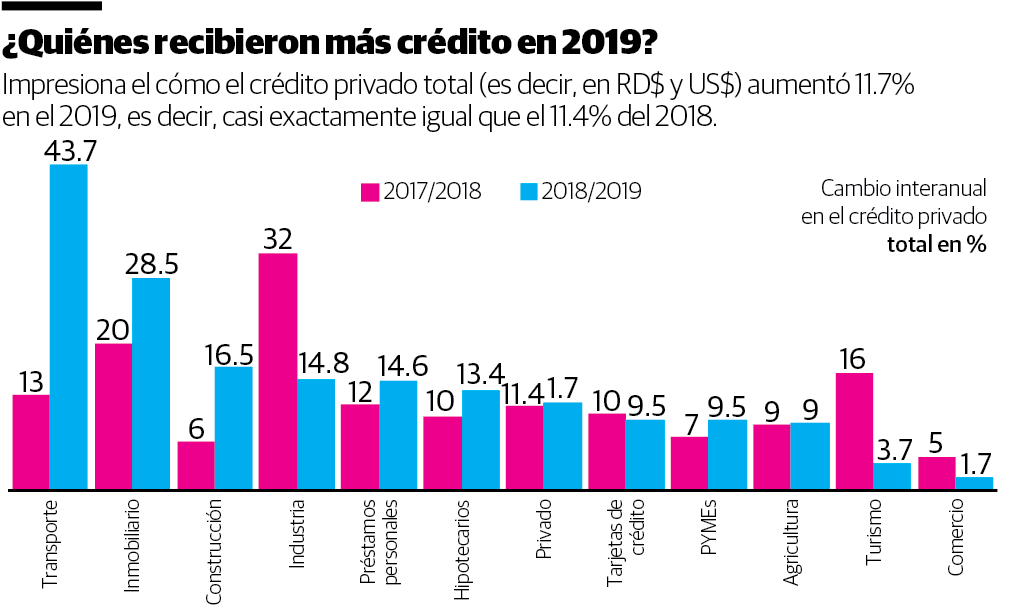

De forma reiterativo en ambos años, y tal como vemos en la primera gráfica, toda la economía dominicana se benefició de este “boom” en préstamos.

Durante el 2019, el sector de mayor dinamismo fue el de transporte, que recibió 43.7% más crédito que el año anterior (13% en 2018), seguido por el inmobiliario (28.5% versus 20%), construcción (16.5%, o casi tres veces más que el 6% del año anterior).

El sector minorista, es decir, el de las personas y lo hogares, tuvo desempeños muy favorables en ambos años. Los préstamos personales se dispararon 14.6% en 2019, los hipotecarios 13.4% y hasta las tarjetas de crédito crecieron 9.5%.

No cabe la menor duda que todos estos sectores punteros deben parte importante de su pujanza a las medidas de flexibilización bancentraliana, específicamente los Valdesianos o liberación de encaje.

Cuatro sectores que uno pensaría son sensiblemente importantes para el desarrollo nacional fueron los de desempeño menos halagador.

Por ejemplo, los sectores comercio y turismo solo aumentaron 3.7% y 1.7% en 2019. En términos reales (netos de inflación), estamos frente a crecimientos básicamente negativos.

Aunque la decepción del turismo era de esperar, choca lo ocurrido con la dinámica comercial.

Sobre el financiamiento turístico, recordemos que en el 2018 estos recibieron 16% más que en el 2017, por lo que el magro 3.7% del 2019 confirma el duro impacto de la crisis mediática que enfrentó.

Otros agentes económicos a quienes uno les deseara, por su impacto en la dinámica social, una mayor canalización de crédito son las PYMEs y el agropecuario, que crecieron un solo dígito en 2019.

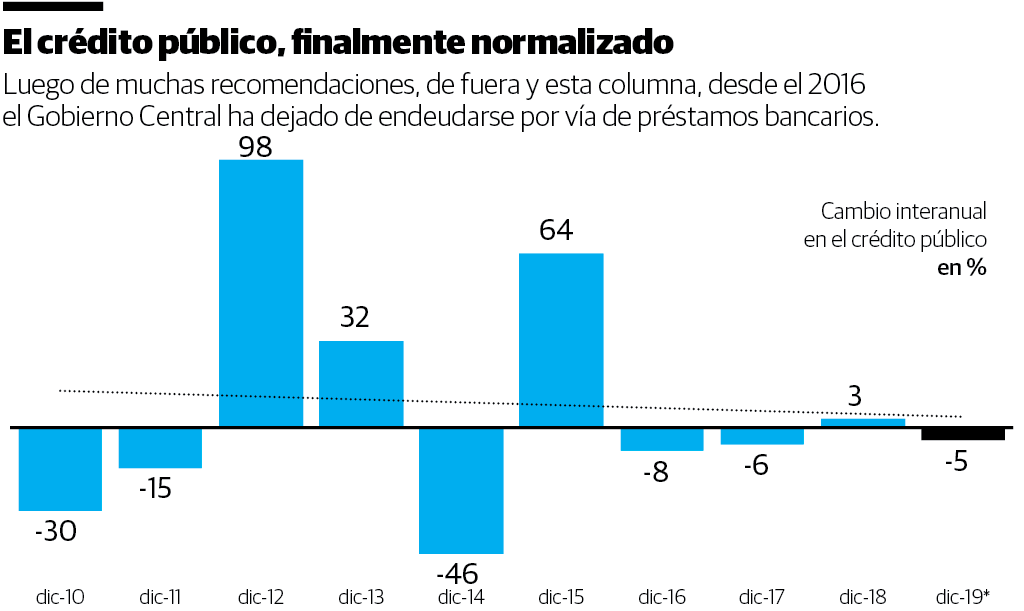

Finalmente en cuanto al crédito público, toca reconocer y aplaudir que, como mostramos en la segunda gráfica, el Gobierno Central parece depender menos del crédito bancario que en ciclos anteriores, coincidentes con el cambio de las autoridades en el Banco de Reservas y el Ministerio de Hacienda en el 2016.

Observe cómo en el 2012 y el 2015, el Banreservas prestó 98% y 64% más, en términos interanuales y correspondientes a ambos periodos. ¿Desde el 2016? El coloso público le está prestando 15% menos (o RD$12 mil millones menoo).

El costo del dinero y del US$

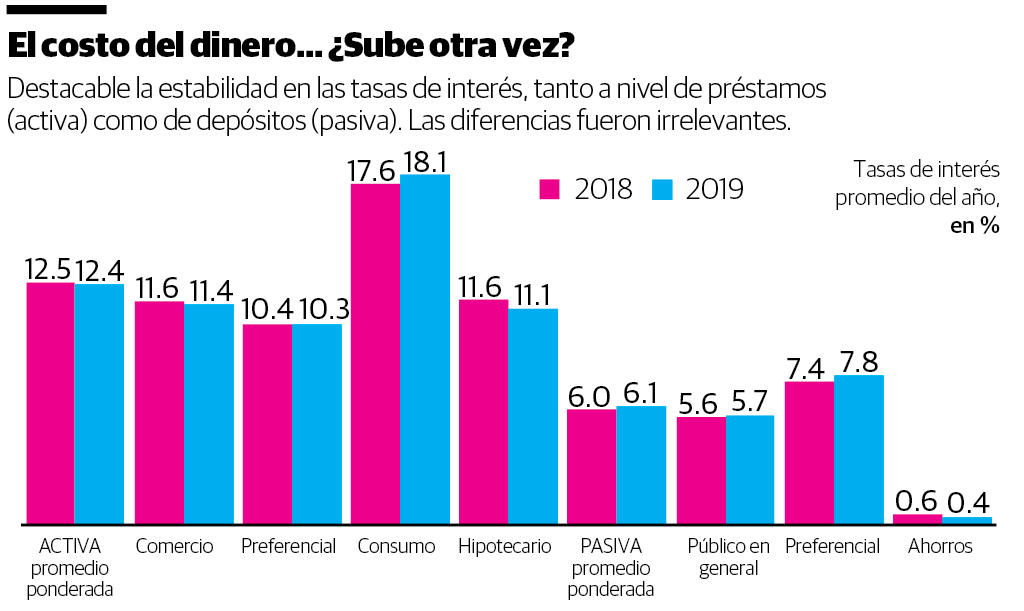

A pesar de la flexibilización monetaria de mediadas del año pasado, en términos nominales las tasas de interés activas y pasivas fueron básicamente idénticas en 2018 y 2019. A saber: la promedio ponderada de préstamos 12.4% el año pasado, versus 12.5% en 2018. La de depósitos: 6.1% en 2019 versus el 6.0% del 2018.

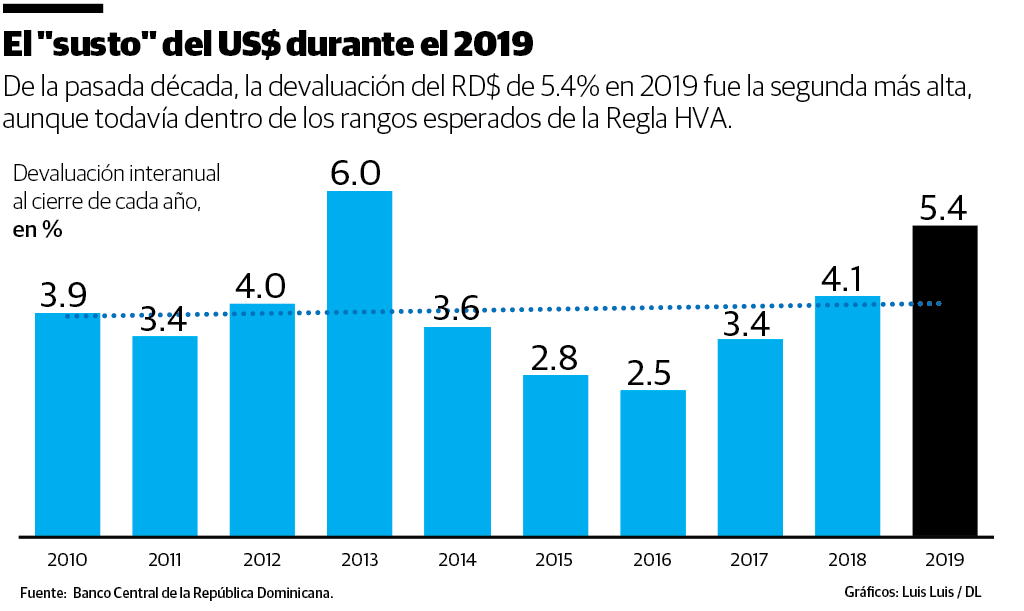

La tasa de cambio, que tanto preocupó, sobre todo a finales del año pasado, marcó una devaluación interanual de 5.4% el último día de 2019. Aunque la segunda más alta de la década (luego del 6% de 2013) se mantuvo, la Regla HVA.

Alejandro Fernández W.

Alejandro Fernández W.