Peaje entaponado

Las mejoras son notables en cuanto a las condiciones de las estaciones de peajes en sí y en muchas de las vías que están bajo la sombrilla del RD Vial.

Alejandro Fernández W.

Alejandro Fernández W.Ya era casi una tradición de Semana Santa la exoneración del pago de peaje para aquellos que salen de Santo Domingo hacia sus pueblos. Sin embargo, esa “gracia” paternalista pasó a ser algo del pasado.

No me cabe la menor duda que la situación financiera actual del Fideicomiso RD Vial, que aglutina los activos de los principales peajes del país para fines de focalizar los recaudos en las inversiones de nuestras principales vías, tuvo mucho que ver con el cese de esa práctica.

Antes de entender la delicada coyuntura que enfrenta el Fideicomiso en la actualidad y reiterar nuestra preocupación (ahora confirmada) por cómo se estructuró esa figura, es de justicia reconocer los avances logrados bajo el mecanismo.

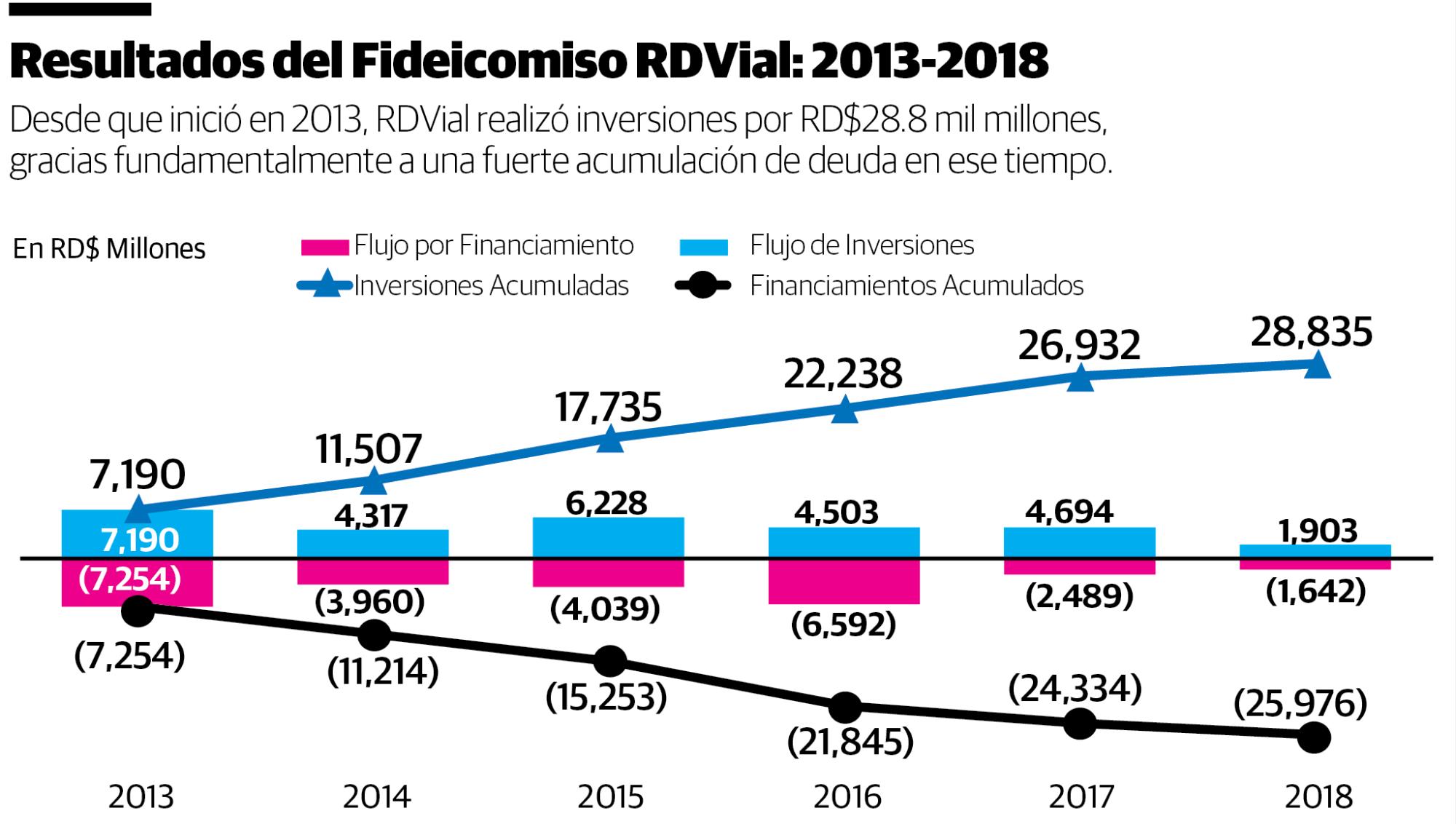

En la primera gráfica se puede observar que desde sus inicios, a través del Fideicomiso se han realizado más de RD$28 mil millones en inversiones para adecuar, modernizar y ampliar nuestras estructuras viales, por lo menos aquellas que no están bajo concesiones privadas.

Las mejoras son notables en cuanto a las condiciones de las estaciones de peajes en si y en muchas de las vías que están bajo la sombrilla del RD Vial.

No está claro si se ha invertido lo necesario para las necesidades del país, sobre todo por las debilidades en la estructura financiera del Fideicomiso que ha limitado, como era totalmente previsible desde su concepción, su acceso a los fondos de pensiones a través de la emisión de bonos en el mercado de valores local.

Sea cual sea el nivel de cumplimiento, si podemos apreciar por las informaciones disponibles que el plan de inversiones se ha restringido en los últimos años, al irse copando sus fuentes de crédito.

Por ejemplo, en sus primeros dos años (2013-2014), las inversiones realizadas por el Fideicomiso sumaron US$265 millones. En el último bienio, lamentablemente, esas inversiones se han reducido a US$130 millones, una caída del 50%.

¿Por qué? La misma gráfica habla por sí sola: Peso que se ha invertido en carretera, es peso que se levantó a través del crédito bancario y de una limitada colocación de bonos corporativos de RD Vial.

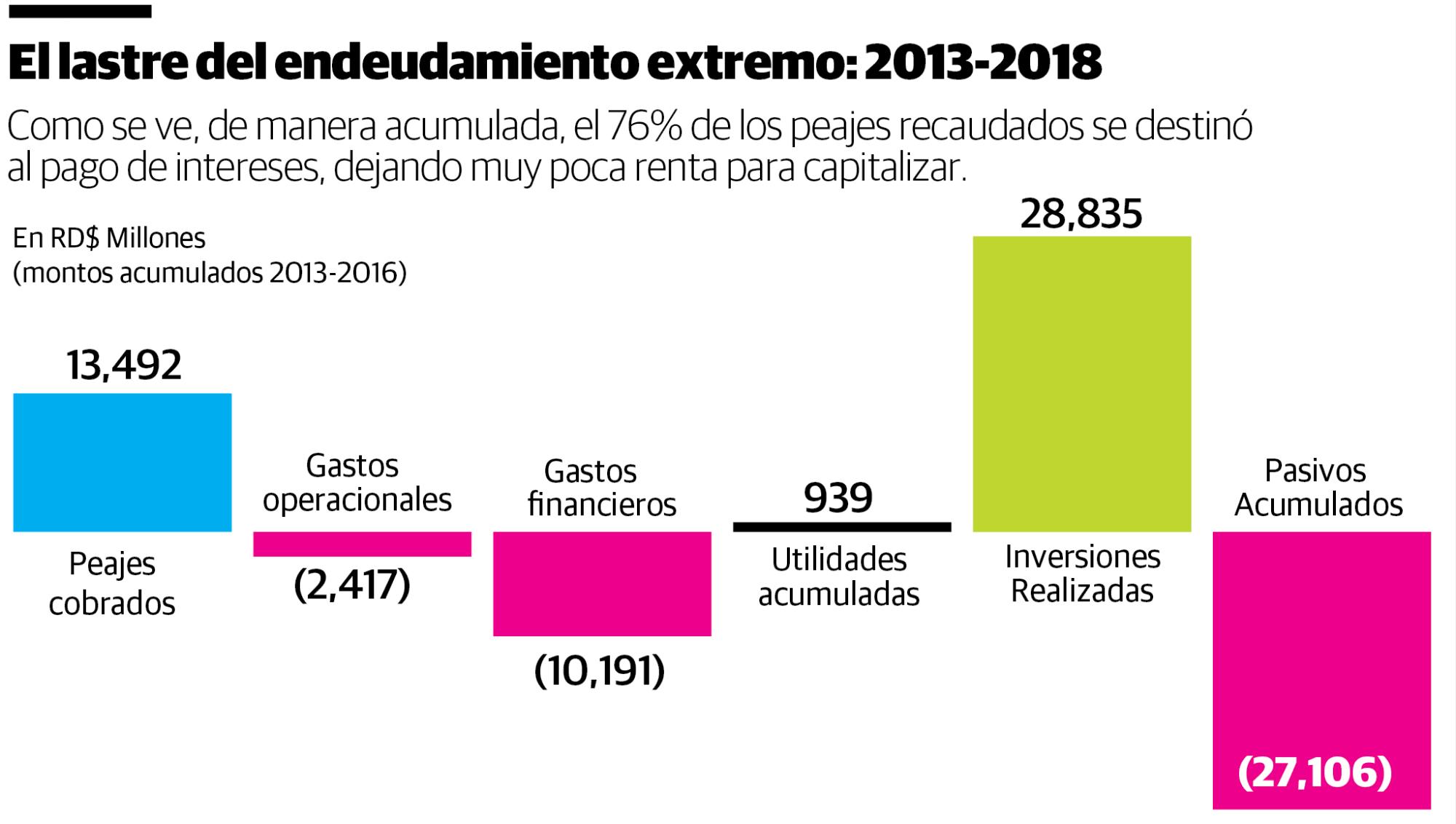

Como es de esperar, esa deuda tiene un costo. Específicamente, desde su concepción hasta el momento, el Fideicomiso ha pagado más de RD$10 mil millones en gastos financieros. Tremenda cifra: implica que de cada RD$100 de peajes, ¡RD$76 es para pagar solo los intereses!

Lo lamentable no ha sido solamente esa carga financiera, sino la estructura, el perfil y la naturaleza de la deuda.

En primer lugar, esa deuda de RD Vial debería ser considerada deuda pública. En mi opinión, la creación del Fideicomiso fue, junto a las “monetizaciones” de los atrasos con los generadores, otra de las operaciones “cucaramácaras” concebidas en años recientes para ocultar los reales niveles del endeudamiento estatal.

En segundo lugar, es un absurdo que el Estado, por vía del Fideicomiso, se haya abocado a un plan de inversión en infraestructura vial, que por definición es del más largo plazo posible, por vía de pagarés de cortísimos plazos.

Hacerlo, como en efecto se hizo, equivale a algo tan estúpido y arriesgado como adquirir un apartamento o vehículo con el desembolso de un crédito diferido asociado al plástico de una tarjeta.

Metida esa pata, se trató de sacar con la emisión de una serie de bonos a largo plazo con los que se reemplazarían los pagarés bancarios de corto plazo.

Los adquirientes naturales de esos títulos a largo plazo serían los fondos de pensiones de los trabajadores, ¿verdad?

Sin embargo, casi todas las administradoras de los fondos de pensiones, sin importar que una calificadora haya tenido la cachaza de otorgarle una calificación “AA-” o de altísimo grado de inversión, no mordieron el anzuelo de adquirir la emisión de bonos en su totalidad.

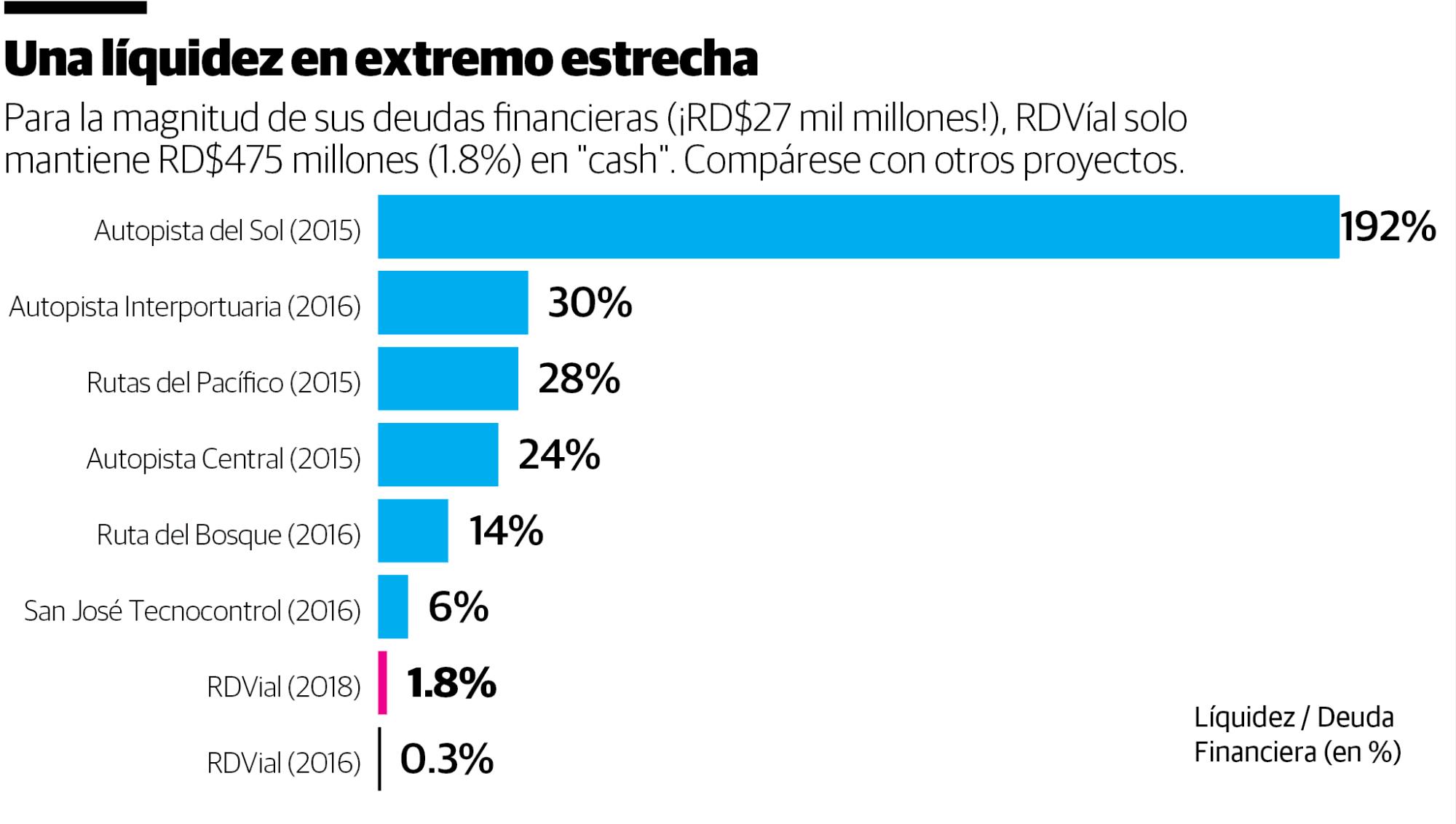

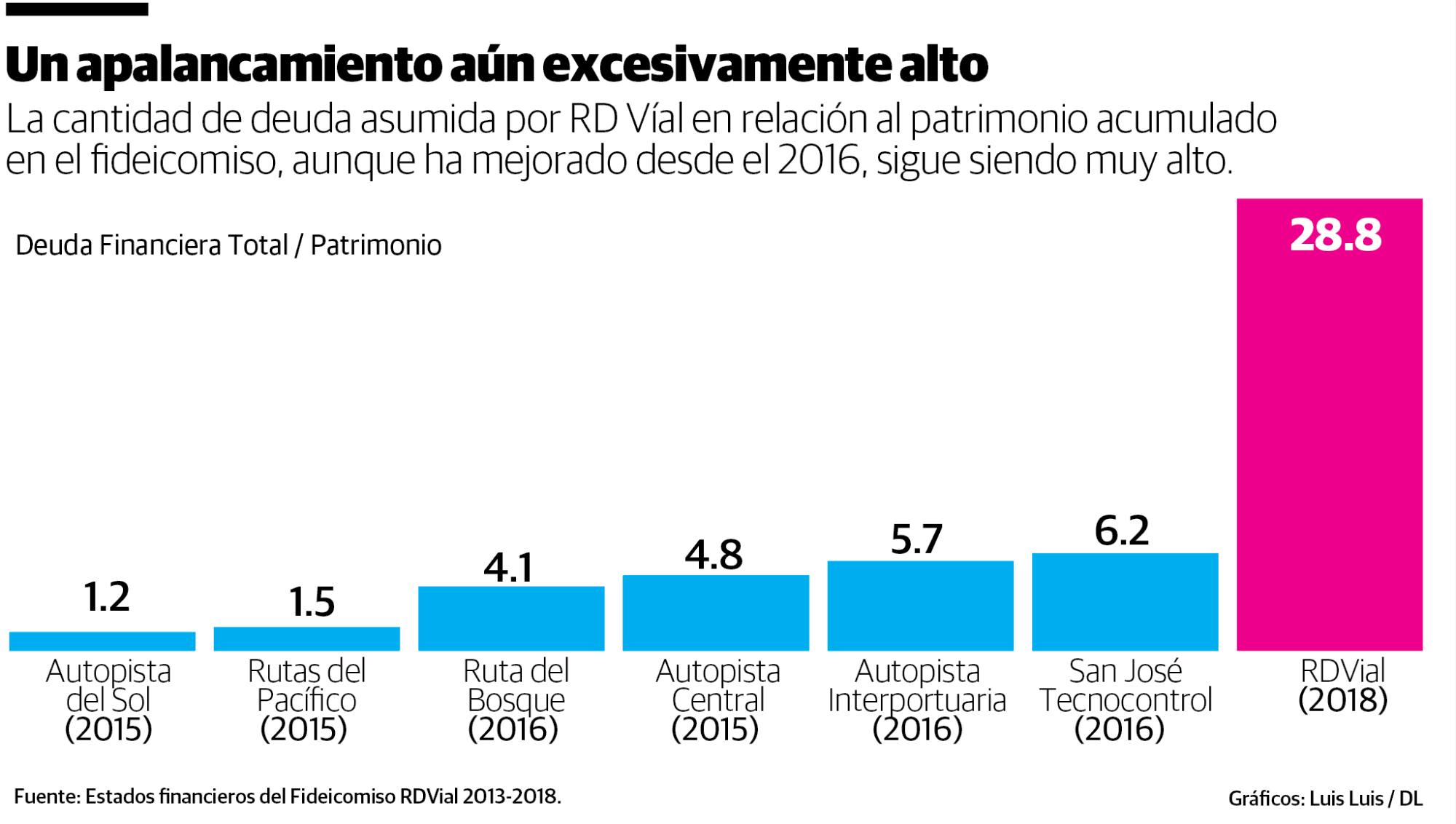

Las razones fueron meramente financieras y, repetimos, totalmente previsibles. En la tercera y cuarta gráfica, actualizamos un análisis comparativo en cuanto a los niveles de liquidez y apalancamiento de RD Vial con otras empresas concesionarias de peajes en la región.

En otras latitudes, por cada $1 en patrimonio del fideicomiso se levanta, en promedio, unos $3 en financiamiento de terceros. ¿RD Vial? Se apalancó con más de RD$28 en deudas y bonos a largo plazo.

Otros fideicomisos viales siempre se aseguran de mantener niveles de liquidez equivalentes al 15-25% de los recursos que deben. ¿RD Vial? No llega al 2%.

Frente a un perfil financiero tan débil, y un gobierno que pretende mantener la hipocresía de que “en ningún caso se permitirá una garantía soberana o aval del Estado” a las obligaciones del Fideicomiso, la ventanilla para acceder al crédito bancario o de las AFP está cerrada.

Con casi el 90% de los peajes ya comprometidos con el pago de intereses y gastos operativos, ¿de dónde saldrán los recursos para mantener nuestras vías?

Alejandro Fernández W.

Alejandro Fernández W.