Alejandro Fernández W.

Alejandro Fernández W.¿Qué hacer con el doble sueldo? (2019)

Al escribir esto, voy a pensar que no todo el mundo que estará recibiendo el doble sueldo en los próximos días lo tiene comprometido para el pago de tarjetas de crédito o algún “rédito” con prestamista. De ser así, surge la pregunta: ¿En qué invertirlo?

Antes de responderla, debo destacar que es de sabios, efectivamente, abonarle y, ¡ojalá!, cancelar deudas tóxicas, como son saldos financiados con tarjetas de crédito o prestamistas.

No conozco un activo en el mercado que pague 60% o 240% anual, por lo que, si se está en esa situación, indudablemente que es una buena idea saldar esas deudas, de tal forma que el dinero que antes destinaba para esos fines ahora lo pueda ahorrar e invertir de una forma más sana o sostenible.

Ahora bien, igual de importante es entender el por qué se acumularon esos compromisos tan costosos en primer lugar y que, cual si fuera un tropiezo financiero que le puede ocurrir a cualquiera, aprendamos y nos planifiquemos para que en el 2020 no volvamos a caer en el mismo hoyo dos veces.

¿Para qué inviertes?

En cuanto a dónde colocar tus recursos, asumiendo que estás libre de las deudas antes citadas, la respuesta es que sencilla: depende. Dependerá del para qué estás ahorrando o invirtiendo. Dependerá también de tu nivel de conocimiento o sofisticación financiera como por igual dependerá, por supuesto, del horizonte de tiempo para el cual te planificas.

Hay, sin embargo, algunas previsiones que son recomendables tomar en consideración, incluso antes de pensar en grandes proyectos o planes de inversión, como podrían ser, por ejemplo, tu propia vivienda, algún vehículo e incluso un eventual retiro o jubilación.

¿A qué me refiero? Pienso en metas de ahorro más puntuales, de corto plazo, pero que son igualmente importantes para fines de asegurar la tan deseada salud financiera. Específicamente, pienso en tres planes financieros.

En primer lugar, está el ya famoso fondo de emergencia o “clavito” para cualquier imprevisto que perfectamente pueden surgir en el transcurso de nuestras vidas. Como punto de partida, identifique cuáles son sus gastos fijos mensuales y propóngase tener una reserva equivalente a dos o tres meses de esos gastos. Esta es sin, lugar a duda, la mejor inversión que puedo recomendarle a cualquiera.

Si ya se tiene el “clavito”, sugiero en segundo lugar un fondo para gastos fijos no recurrentes. Estas son salidas financieras que sabemos que ocurrirán en el próximo año, pero sin la recurrencia mensual de otros gastos fijos como los alquileres o el supermercado.

Ejemplos hay muchos: El doble sueldo de la empleada doméstica, el pago del impuesto a la propiedad inmobiliaria, las primas de planes de seguro, los útiles escolares, etc. ¿Cuál es la idea? Sume la totalidad de estos gastos y propóngase construir un fondo desde donde los pagará cuando toque, sin tener que impactar su flujo de caja mensual. Abone una parte importante de su doble sueldo a este fondo y el faltante vaya construyéndolo de forma gradual, mes a mes, en el transcurso del año que viene. Contar con esa planificación, y con esos recursos ahorrados, es como un regalo que se está haciendo a sí mismo.

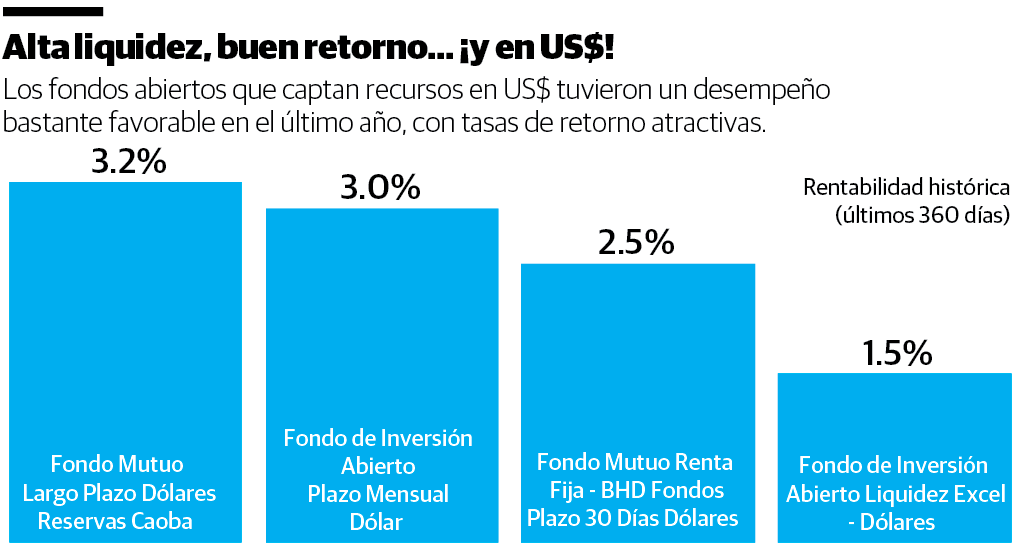

Finalmente, piense en algún gasto extraordinario e importante que usted sabe que tendrá que solventar en el año que viene. Puede ser, quizás, unas vacaciones con su familia en el exterior. De ser así, ¿por qué no tenerla financiada desde ahora mismo? Si es un viaje, ¿qué tal si adquiere con su doble sueldo los dólares para estos fines, los ahorra desde ya en esa moneda y así se regala también la tranquilidad cambiara para el 2020?

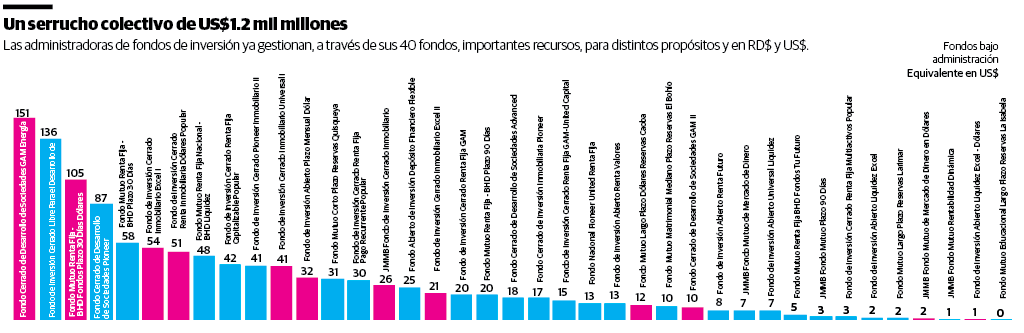

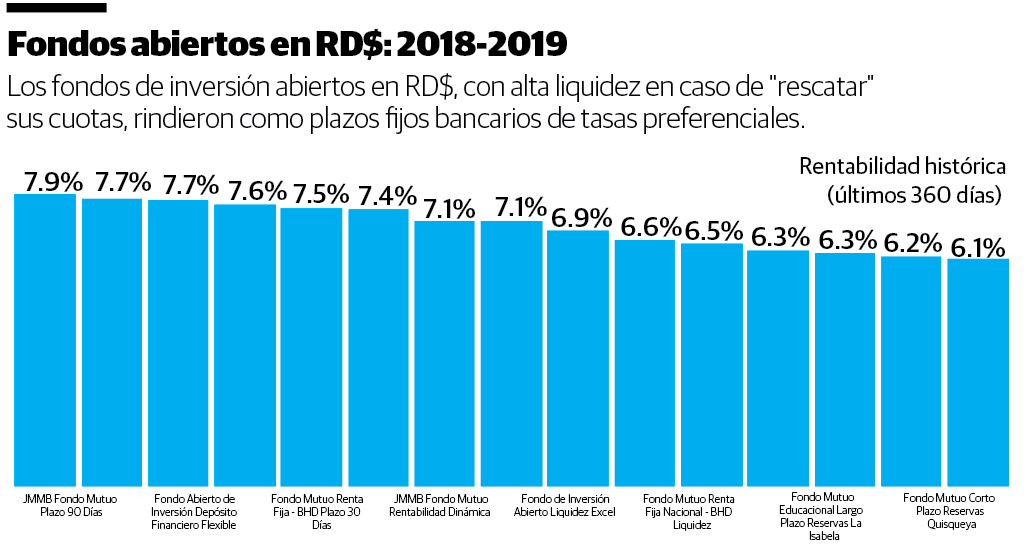

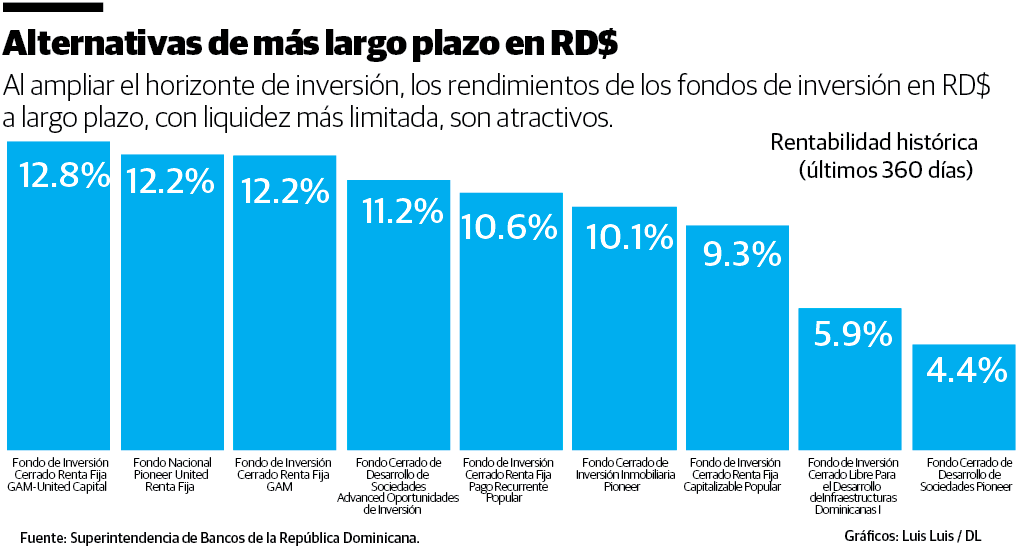

¿Dónde colocar estos recursos? La banca sigue siendo un buen receptor, pero la invitación final que les hago es que abran sus horizontes de inversión y considere, por ejemplo, fondos de inversión abiertos, sean en RD$ o US$, para acomodar estos planes de ahorro puntuales.

Su bolsillo se lo agradecerá y, si todavía no sabe como funcionan las administradoras de fondos de inversión (AFI), será una buena excusa para incursionar en este fascinante mundo. En Rexi.do, nuestro comparador financiero, encontrará todas las informaciones para conocer más de los fondos, sus rendimientos actualizados y el cómo invertir en ellos.

Alejandro Fernández W.

Alejandro Fernández W.