Sobrevivió el crédito plástico

Alejandro Fernández W.

Alejandro Fernández W.

Por Alejandro Fernández W.

Analista financiero

A pesar de su relativa madurez, el negocio del crédito plástico sigue siendo uno de los principales impulsores de la actividad (y la rentabilidad) bancaria en el país, y eso que muchos pensaban que no sobreviviría a reformas estructurales impuestas por las autoridades.

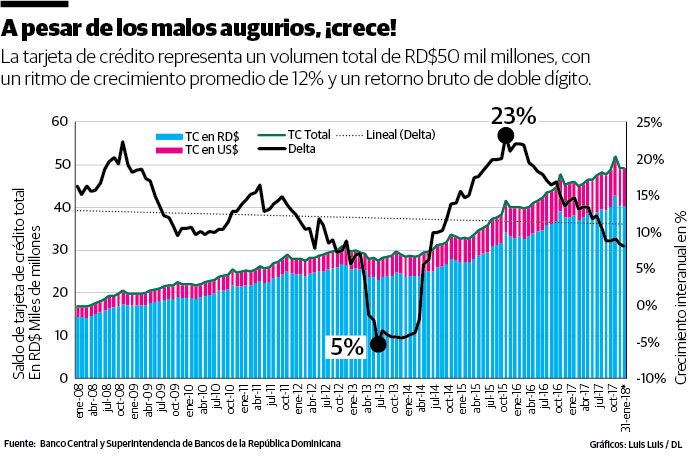

Al cierre del 2017, la cartera total de saldos en tarjetas de crédito, según el Banco Central de la República Dominicana, se acercaba a su pico histórico: RD$50,000 millones, colocada a través de 2.4 millones de plásticos en las manos de más de un millón de dominicanos.

Otros rubros del crédito a personas han crecido mucho más en la última década, como los financiamientos hipotecarios y para vehículos, pero esas facilidades, al ser garantizadas, llevan tasas de interés significativamente más bajas que las aplicadas a las tarjetas de crédito, por lo que el aporte a la rentabilidad bancaria del “plástico” sigue siendo muy alto.

En la primera gráfica vemos que el dinamismo promedio del negocio ronda el 12%, en términos interanuales y que llegó a su climax hacia finales de 2015, cuando se disparó un 23%, principalmente por la más agresiva presencia del coloso público en este segmento.

En los últimos dos años, en parte por ese crecimiento previo tan exagerado y en parte por el deterioro en la calidad de cartera del producto, el dinamismo se ha atenuado de forma sostenida, aunque cerró 2017 creciendo 8% más de lo logrado el año anterior.

Los saldos en moneda extranjera son ahora más relevantes que una década atrás. En el 2008, estos consumos financiados en el exterior con tarjetas representaban el 14% del total plástico, pero ahora se acercan al 20%. No cabe duda que la mayor incidencia de las compras por internet explica una parte importante de este fenómeno.

El costo del dinero plástico

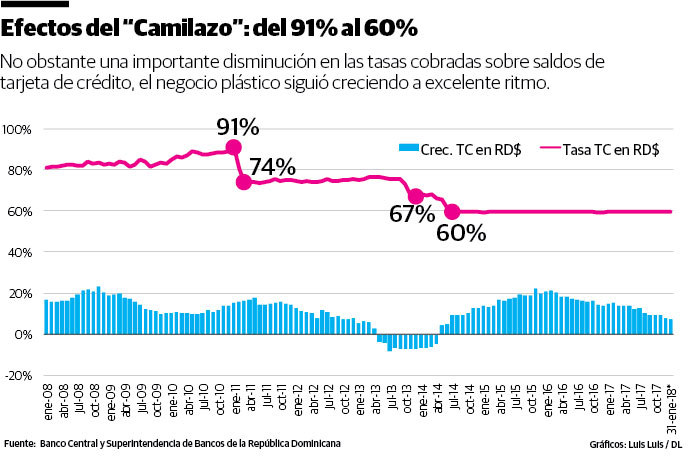

A comienzos de esta década, hubo fuertes presiones, tanto de los consumidores como de las autoridades, para provocar una disminución en las tasas plásticas. En su momento, cuando nació Argentarium en el 2005, estas tasas de interés llegaron a ser tan altas como 108%, aunque promediaban 91% en el 2010.

La tendencia a la baja llevó estos intereses primero al 74% en promedio, luego al 67% y, a partir de julio de 2014, a un 60% que se ha mantenido, como se aprecia en la segunda gráfica, básicamente invariable desde entonces, sin importar los vaivenes en la política monetaria que pudieron provocar alzas, o bajas, durante estos 30 meses.

Ciertamente, coincidiendo con estas disminuciones en el interés, durante el 2013 se observó por primera vez en años un ritmo de crecimiento negativo para todo el producto, sin embargo, durante ese tiempo también se registró una contracción económica que, en mi opinión, sin duda también incidió en la contracción de la cartera plástica.

En la actualidad, y a pesar de que ese promedio del 60% (que en efecto es un techo o tope “autoimpuesto” por las entidades) pareciera el latido de un corazón en coma, existe una mucha mayor diversidad de oferta plástica en el mercado dominicano.

Según el comparador bancario RexiFinanzas.com, ahora mismo hay alrededor de 200 plásticos disponibles al consumidor. En cuanto a tasas, las mejores ofertas son plásticos de límites altos, como la “Infinite” de Banesco al 42%, la “Platinum” de Asociación Peravia 42% y al 48% las de APAP, Asociación Bonao y los bancos Reservas, Santa Cruz, Activo y Banaci.

Liderazgo de mercado

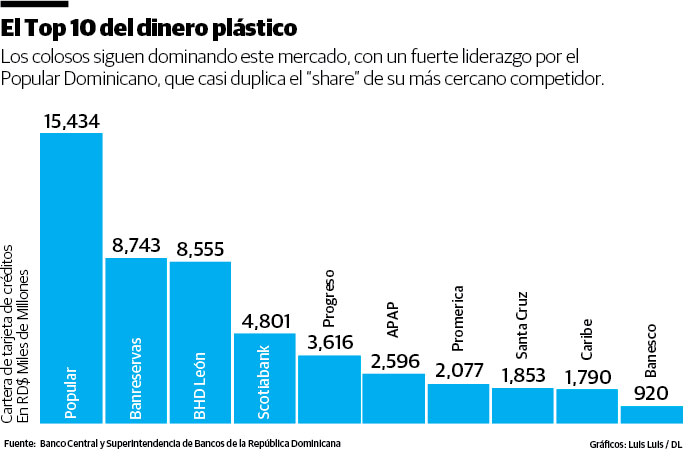

Popular Dominicano sigue siendo el líder indiscutible en el negocio de las tarjetas: Con una cartera de RD$15.4 mil millones, casi duplica la de sus más cercanos competidores, los también colosos Banreservas y BHD León.

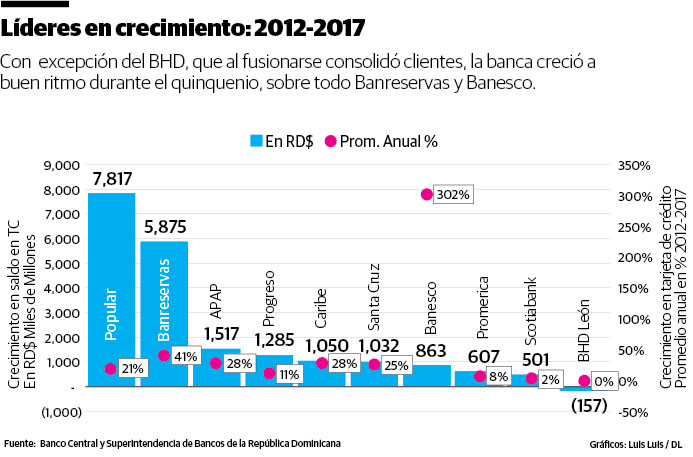

Eso sí, y tal como vemos en la última gráfica, impresiona el crecimiento del Banreservas en los últimos cinco años, cuando promedió un ritmo anual de 41% y se acercó como ninguna otra entidad al volumen alcanzado por el coloso azul.

La APAP (28% interanual) y varios bancos emergentes, como Caribe (28%), Santa Cruz (25%) y sobre todo Banesco (¡302%!), lograron un importante dinamismo, en términos relativos a su tamaño y al mercado, durante este mismo periodo de tiempo.

Salvo la consolidación de algunos de los actores de la industria (algo que todos esperamos), será difícil cambiar su estructura actual, aunque hay muestras, todavía incipientes, de una mucho mayor competitividad a nivel de precios y de ofertas y beneficios del mundo plástico.

Alejandro Fernández W.

Alejandro Fernández W.