Una (necia) distorsión tributaria

El reto que tenemos como país de enfrentar y prevenir el lavado de activos por ilícitos como el narcotráfico, la corrupción o la evasión de impuestos, obviamente que se ve impactado adversamente por cualquier impuesto que motive el uso del efectivo.

Alejandro Fernández W.

Alejandro Fernández W.Si bien es cierto que todos los impuestos son necios, ninguno como el odioso 0.15% que retiene la banca por cuenta de la Dirección General de Impuestos Internos (DGII) cada vez que realizamos algún tipo de transferencia electrónica o hacemos algún pago con cheques.

El colmo es que, aunque el impuesto solo contempla aplicarse a terceros, muchas veces es aplicada, indebidamente, cuando hacemos transferencias entre cuentas de depósito del mismo dueño.

Por supuesto, aunque muchos todavía no lo entiendan, el 0.15% aplica cada vez que pagamos nuestros propios préstamos o tarjetas de crédito, pues no olvidemos que en definitiva el pago se lo estamos haciendo a la entidad financiera que nos otorgó la facilidad crediticia en primer lugar.

Algunos olvidarán que este impuesto surgió, en parte, como un “castigo” a los proveedores o usuarios del sector financiero dominicano, a raíz de la crisis bancaria del 2003, que implicó una importante necesidad de recursos para financiar el salvataje público que se realizó entonces. Por esto, la idea era que fuera un impuesto “temporal”, que se desmontaría pocos años de su primera aplicación a finales del 2004.

En el 2005, primer año completo de su aplicación, el 0.15% representaba US$104 millones (RD$3,133 millones) o el 3.8% de las recaudaciones de la DGII. En momentos de crisis económica, sin duda de que era un impuesto fácil de aplicar y cobrar, por lo que su efectividad entonces pocos cuestionaron.

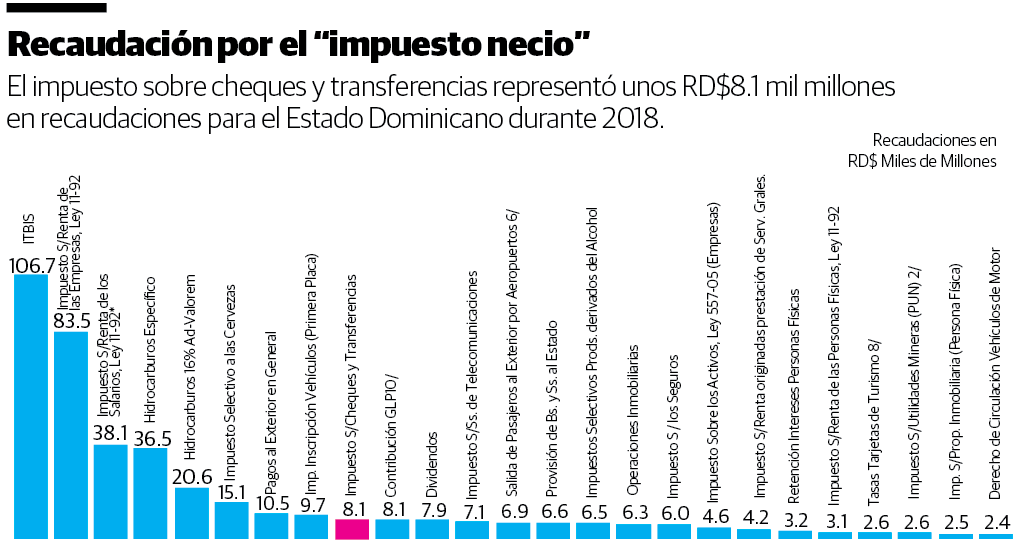

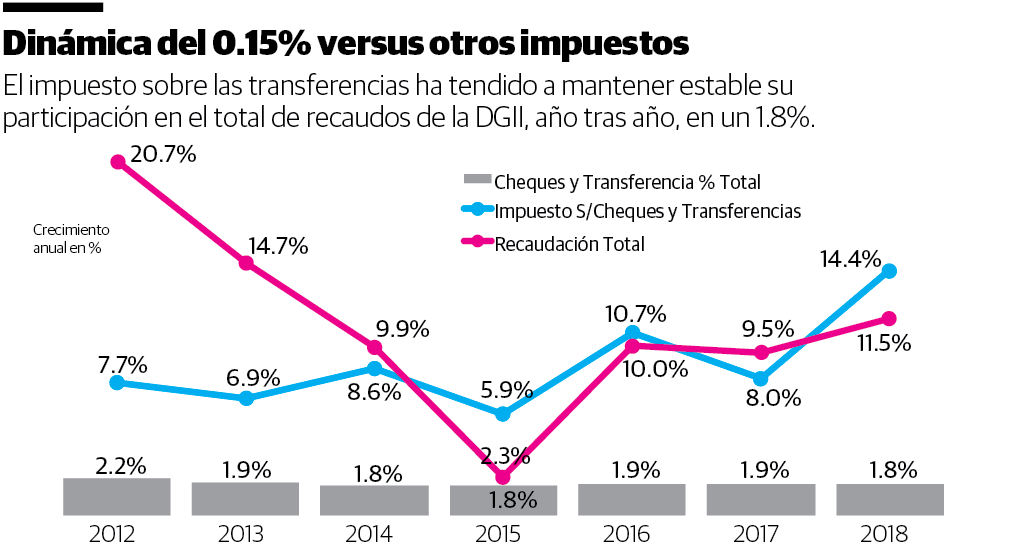

Casi quince años después, en el 2018, su incidencia se ha reducido significativamente, pues ahora solo representa el 1.5% del total de recaudaciones de la DGII o unos US$165 millones (RD$8,100 millones) y es, como vemos en la primera gráfica, el noveno renglón de mayor relevancia para la administración tributaria.

El lado oscuro del 0.15%

A nadie le gusta pagar impuestos. Y si te lo recuerdan que lo estás haciendo cada vez que haces algún tipo de pago o transferencia a terceros, como lo hace la banca en los estados de cuenta o movimientos de transacciones que presentan a través de sus plataformas web, el incentivo para tratar de evitar pagar el 0.15% es alto.

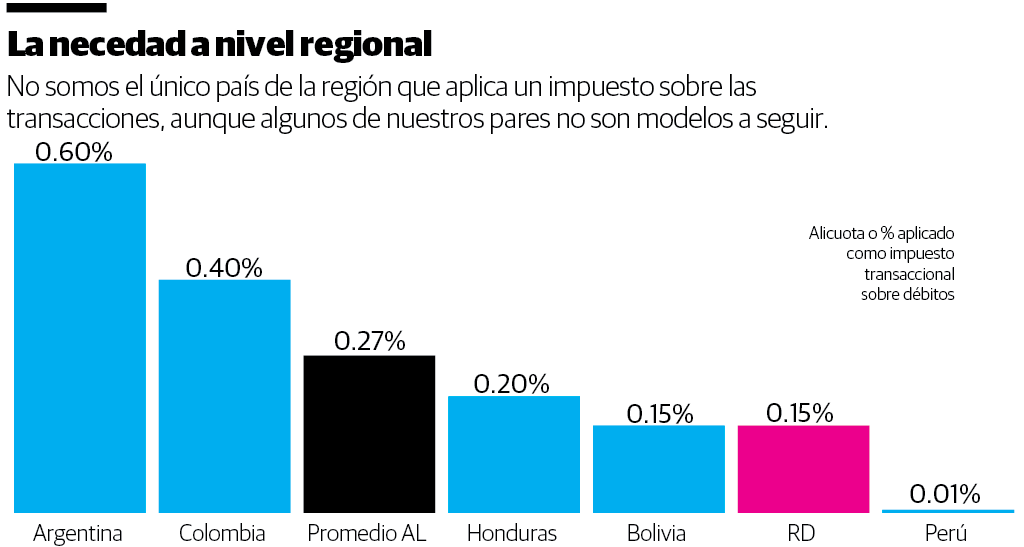

No me cabe la menor duda de que este impuesto, que ciertamente existe en otros países de la región (probablemente gracias a que tuvieron los mismos organismos internacionales que nosotros recetándole soluciones tributarias), impacta adversamente los niveles de bancarización e inclusión financiera en la República Dominicana.

El sentido común nos explicaría el por qué, pero también hay “papers” del Fondo Monetario Internacional que establece que estos impuestos a las transacciones financieras: “distorsionan y contribuyen significativamente a la desintermediación financiera y no son una fuente confiable de ingresos fiscales al mediano plazo.”

De forma parecida se expresaba la reconocida economista latinoamericana Liliana Rojas-Suarez que concluyó, ¡en el 2005!, que medidas como el 0.15% implican “una regulación que genera distorsiones importantes en los sistemas bancarios de la América Latina.”

Ningún hacedor de política pública moderno apostaría a una medida tributaria-financiera que incentiva el uso del efectivo como medio de pago, mucho menos en esta nueva era de pagos digitales e instantáneos que apuestan a la sustitución de nuestras billeteras tradicionales por nuestros teléfonos inteligentes.

El reto que tenemos como país de enfrentar y prevenir el lavado de activos por ilícitos como el narcotráfico, la corrupción o la evasión de impuestos, obviamente que se ve impactado adversamente por cualquier impuesto que motive el uso del efectivo.

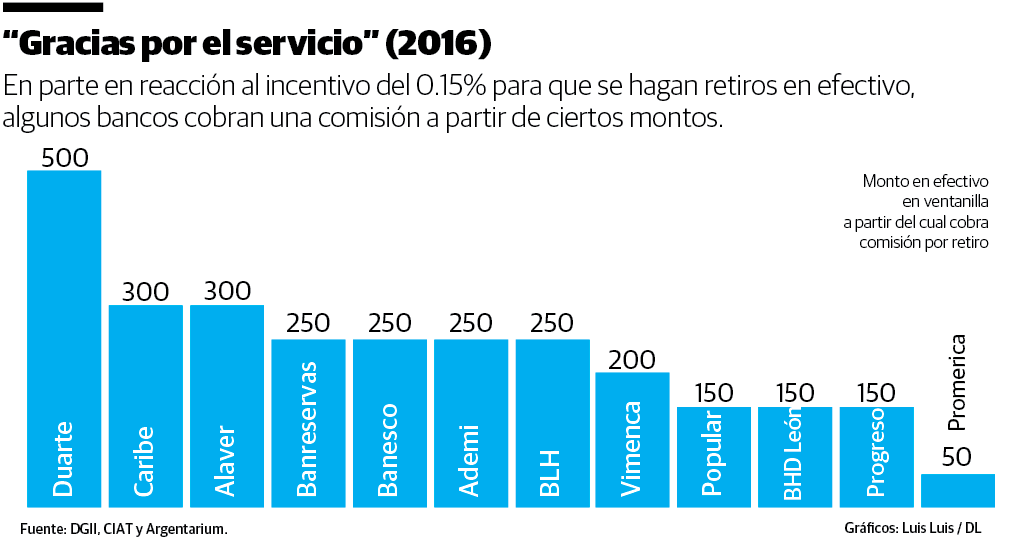

Peor es el hecho de que, en parte en reacción a la decisión de muchos usuarios de ir a los cajeros de los bancos para realizar retiros de efectivo de forma presencial (y así evitar el 0.15%), ha motivado que las principales entidades financieras apliquen comisiones por este concepto, a veces hasta el 0.2% del monto retirado.

Medidas como esa solo encarecen la intermediación financiera, aumentan las molestias de los usuarios financieros y hasta explican su justificada indignación por verse requeridos a pagarle al banco para retirar su propio dinero en efectivo.

Un desmonte necesario

Desde Argentarium motivamos nuevamente, tal como hicimos en nuestra columna “Un impuesto necio” allá en julio del 2006, que se desmonté, así sea gradualmente (0.15%, 0.10%, 0.05%) el impuesto sobre las transferencias y pagos a terceros.

De las autoridades atender este más que justificado reclamo, igual pienso que fuera procedente y necesario que los intermediarios financieros, por su cuenta y comprometidos frente al Estado, también desmonten las igualmente necias comisiones que han establecido por retiros en efectivo, resuelto su factor causal principal.

Aunque el Estado ciertamente sacrificaría una fracción insignificante de sus recaudaciones, las mejores que se lograrían en materia de inclusión bancaria, menor costo de intermediación financiera y el poder realizar transacciones más transparentes, seguras y asequibles, solo redundará en un mejor nivel de actividad económica formal y sin distorsiones cuyas rentas, ¡ahí si!, hace sentido gravar.

Alejandro Fernández W.

Alejandro Fernández W.